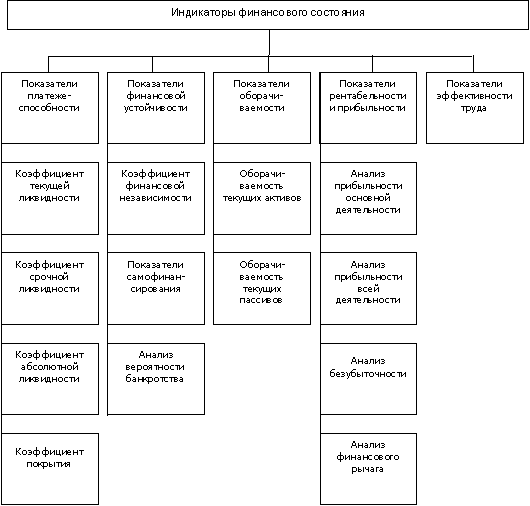

Содержание и задачи анализа финансового состояния предприятия

Анализ финансовой устойчивости предприятия

Анализ деловой активности предприятий

Краткая организационно-экономическая характеристика субъекта хозяйствования

Анализ средств организации и источников их формирования

Анализ дебиторской и кредиторской задолженности и показателей структуры капитала

Анализ ликвидности (платежеспособности) предприятия

Анализ деловой активности предприятия

Анализ финансовой устойчивости предприятия

Улучшение финансового состояния предприятия за счет использования резервов повышения производительности труда

Совершенствование ассортимента выпуска продукции с целью улучшения финансового состояния

Улучшение финансового состояния путем совершенствования реализации продукции на внешнем рынке

Навигация

Анализ финансовой устойчивости предприятия

Анализ и пути улучшения финансового состояния организации

123691

знак

33

таблицы

1

изображение

2.6 Анализ финансовой устойчивости предприятия

Устойчивость финансового состояния характеризуется системой финансовых коэффициентов. Их анализ заключается в сравнении их с базовыми величинами, а также в изучении их динамики. Значения коэффициентов приведены в таблице 2.12.

1. Коэффициент автономии:

Собственный капитал / валюту баланса.

Коэффициент автономии характеризует долю собственного капитала организации в общей сумме средств, авансированных в ее деятельность, и отражает степень независимости организации от заемных средств. Чем выше значение этого коэффициента, тем более финансово устойчива, стабильна и независима от внешних кредиторов организация. Увеличение этого коэффициента должно осуществляться преимущественно за счет прибыли, оставшейся в распоряжении организации.

Таблица 2.12 – Анализ финансовых коэффициентов устойчивости ОАО «Речицадрев» за 2007-2009 гг.

| Наименование коэффициента | Норма, ограничение | На конец года | ||

| 2007 | 2008 | 2009 | ||

| 1 .Автономии | Min 0,5 | 0,60 | 0,67 | 0,73 |

| 2. Соотношения заемных и собственных средств | Мах 0,5 | 0,68 | 0,52 | 0,47 |

| 3. Коэффициент соотношения собственных и привлеченных средств | 1,46 | 1,91 | 2,1 | |

| 4 .Маневренности | >0,5 | -0,26 | -0,23 | -0,12 |

| 5.Обеспечение запасов и затрат собственными источниками | >1 | -3,41 | -2,85 | -1,94 |

| 6. Коэффициент обеспеченности собственными средствами или источниками формирования | Min 0.1 | -0,88 | -0,78 | -0,53 |

| 7. Автономии источников формирования запасов | — | -0,19 | -0,15 | -0,09 |

Увеличился с 0,6 в 2007 г. до 0,73 в 2009 г. незначительно и соответствует нормативному значению. Свидетельствует о финансовой независимости предприятия.

2. Коэффициент соотношения заемных и собственных средств (финансовой неустойчивости):

Заемные средства / собственные средства или

Расчеты / (Источники собственных средств + Доходы и расходы).

Коэффициент финансовой неустойчивости дает наиболее общую оценку финансовой устойчивости организации. Определяется как отношение финансовых обязательств к собственному капиталу организации. Его значение не должно превышать 0,5. Если оно превышает единицу, то это свидетельствует о потере финансовой устойчивости и достижении ее критической точки.

Снизился с 0,68 в 2007 г. до 0,47 в 2009 г. В 2007-2008 гг. коэффициент был выше нормативного, и только в 2009 г соответствует нормативному значению. Это говорит о том, что предприятие исправляет положение и использует собственные средства для покрытия своих обязательств.

3. Коэффициент соотношения собственных и привлеченных средств является обратным коэффициенту финансовой неустойчивости и, как и некоторые из вышеприведенных показателей, дает наиболее общую оценку финансовой устойчивости предприятия.

Расчет: (Источники собственных средств + Доходы и расходы) / Расчеты.

Коэффициент составлял в 2008 г. 1,46, его значение увеличилось до 1,91 в 2008 г., а в 2009 г он составлял 2,1.

Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т.е. о некотором снижении финансовой устойчивости.

4. Коэффициент маневренности:

Значение этого показателя варьируется в зависимости от структуры капитала и отраслевой принадлежности организации.

(Источники собственных средств + Доходы и расходы — Внеоборотные активы) / (Источники собственных средств + Доходы и расходы).

На конец 2007 г.: -0,26

На конец 2008 г.: -0,23

На конец 2009 г.: -0,12

Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована.

Отрицательные значения говорят о том для финансирования текущей деятельности у предприятия крайне недостаточно собственных средств, хотя положение несколько выправляется.

Изменился незначительно, что свидетельствует о незначительном изменении величины собственных средств и сохранении возможностей в маневрировании этими средствами на прежнем уровне.

5. Обеспеченности запасов собственными источниками:

Собственные оборотные средства / запасы

На конец 2007 г.: -3,41

На конец 2008 г.: -2,85

На конец 2009 г.: -1,94

Также не соответствует нормативному значению, увеличился незначительно. Запасы не обеспечены собственными источниками.

6. Обеспеченности собственными средствами:

Коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода рассчитывается как отношение суммы итога раздела III и IV пассива баланса, и за вычетом итога раздела I актива баланса к итогу раздела II актива баланса

Собственные оборотные средства / Итог 2 раздела баланса (оборотные активы)

На конец 2007 г.: -0,88

На конец 2008 г.: -0,78

На конец 2009 г.: -0,53

Значения не соответствует нормативному значению, увеличение на 0,35 пункта. Показывает долю собственных оборотных средств во всем оборотном капитале. Таким образом их крайне недостаточно, оборотный капитал обеспечивается в основном за счет заемных средств.

7. Автономии источников формирования запасов:

Собственные оборотные средства / валюту баланса

На конец 2007 г.: -0,19

На конец 2008 г.: -0,15

На конец 2009 г.: -0,09

Показывает долю собственных оборотных средств в общей сумме основных источников формирования капитала. К-т увеличился на 0,1 пункта. Рост его отражает тенденцию к снижению зависимости предприятия от заемных источников финансирования хозяйственного кругооборота и поэтому оценивается положительно. Однако отрицательные значения данного показателя говорят о неустойчивом положении.

Анализ динамики коэффициентов позволяет сделать вывод, что финансовое состояние предприятия оценивается как неустойчивое.

Основанием для признания структуры бухгалтерского баланса неудовлетворительной, а предприятия - неплатежеспособным является наличие одного из следующих условий:

- коэффициент текущей ликвидности на конец отчетного периода в зависимости от отраслевой принадлежности предприятия имеет значения менее нормативных;

- коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода в зависимости от отраслевой принадлежности предприятия имеет значения менее нормативных.

Для ОАО «Речицадрев» значения перечисленных коэффициентов за 3 года не соответствуют нормативным. Предприятие имеет неудовлетворительное финансовое положение.

Таким образом по результатам проведенного анализа можно сделать следующие выводы.

ОАО «Речицадрев» – одно из крупных деревообрабатывающих предприятий региона.

Выпуск товарной продукции на ОАО «Речицадрев» в 2008 г. снизился по сравнению с 2007 г. как в действующих (темп – 98,4 %), так и в сопоставимых ценах (темп – 95,7 %). Данный показатель в 2009 г. снизился по сравнению с 2008 г. как в действующих (на 1,2 %), так и в сопоставимых ценах (на 18,4 %).

Выручка от реализации в действующих ценах в 2008 г. составляла 31227 млн р., а в 2009 г. снизилась на 1,4 %. Подобная динамика прослеживается по изменению выручки в сопоставимых ценах.

Темп роста себестоимости реализации продукции за период 2008-2009 гг. составил 100,6 %.

Убыток от реализации увеличился в 2008 г. по сравнению с 2007 г. на 2201 млн р., что обусловило уменьшение рентабельности. Показатель прибыли от реализации имеет отрицательную динамику в 2009 г. по сравнению с 2008 г. Рентабельность продаж снизилась на 1,4 п. п. и составил –9,1 %.

Увеличение показателей прибыли в 2008 г. и их снижение в 2009 г. обусловливает тенденцию изменения рентабельности ОАО «Речицадрев» за 2007-2009 гг. Так показатели рентабельности в 2008 г. выросли, а в 2009 г. значительно снизились.

На основе данных таблицы 2.3 видно, что в составе имущества ОАО «Речицадрев» наибольший удельный вес в 2007 г. занимали внеоборотные активы (82,7 % на начало года и 78,4 % на конец года). В структуре внеоборотных активов значительное место занимают основные фонды (74,3 % и 70,4 %). Высокая доля внеоборотных активов, которые имеют низкую степень ликвидности, замораживают на длительный период ресурсы предприятия, что отрицательно сказывается на его платежеспособности. Так как внеоборотные активы не участвуют в производственном обороте, увеличение их доли негативно влияет на результативность финансовой и хозяйственной деятельности предприятия.

В 2008 г. увеличилась доля готовой продукции (на 3,9 п. п.) в структуре активов, несколько уменьшилась доля денежных средств (на 0,3 п. п.). В остальном структура активов оставалась на стабильном уровне.

В 2009 г. также набольший рост в структуре активов показала доля внеобородных активов (на 2,3 п. п.).

Несколько изменялся состав оборотных активов: в 2008-2009 г. произошел переток средств из сферы производства в сферу обращения. Большая часть оборотных активов на конец 2009 г. находилась в готовой продукции.

Пассивная часть баланса увеличилась на 7430 млн. рублей за счет долгосрочных обязательств и источников собственных средств. Характерно преобладание удельного веса источников собственных средств, причем их доля в общем объеме увеличилась за год на 2,1 п. п.

Структура заемных средств в течение отчетного года претерпела ряд изменений. Увеличились долгосрочные кредиты и займы. Доля кредиторской задолженности поставщикам и подрядчикам уменьшилась на 2,1 п. п., а перед покупателями и заказчиками – на 2,8 п. п.

В целом по итогам анализ актива и пассива баланса, можно сделать вывод, что ОАО «Речицадрев» имеет неудовлетворительную структуру баланса.

Данные показывают, что объем дебиторской и кредиторской задолженности возрастают, в 2009 г. – на 2 и 36,1 % соответственно.

С другой стороны отрицательной тенденцией для предприятия является увеличение просроченных дебиторской и кредиторской задолженности. В 2009 г. темп роста составил 2,8 и 36,1 % соответственно.

Коэффициент автономии снижался в течение 3 последних лет – на 0,01 пункта в 2008 г. и на 0,1 пункт в 2009 г.

Коэффициенты финансовой зависимости и финансового левериджа почти не претерпели изменения. Произошло небольшое увеличение в 2009 г. – на 0,01 и 0,03 пункта соответственно.

Достаточно значительно изменялся коэффициент маневренности собственных средств – на 0,14 пункта в 2008 г. и на 0,12 пункт в 2009 г. К 2008 г. он составил значение 0,42.

Коэффициент обеспеченности просроченных обязательств активами незначителен.

Коэффициенты ликвидности ниже нормативных значений. За данный период резких изменений не произошло.

На конец 2009 г. коэффициент абсолютной ликвидности составил 0,004, что на 0,008 пункта меньше, чем на конец 2008 г. Это свидетельствует об отрицательной тенденции.

Коэффициенты быстрой и текущей ликвидности составили в 2009 г. 0,039 и 0,817 соответственно. Это свидетельствует о том, ОАО «Речицадрев» будет испытывать сложности со своевременным накоплением средства, чтобы погасить свои долги.

В результате, показатели ликвидности ОАО «Речицадрев» свидетельствуют о нестабильном его финансовом состоянии, а анализ динамики этих показателей позволяет говорить об ухудшении ситуации в 2009 году, т.е. с учетом того, что ОАО «Речицадрев» является промышленным предприятием, его средства вложены в активы, которые трудно относительно быстро реализовать в деньги.

Коэффициент платежеспособности за 2007-2009 гг. находится на отрицательном уровне, в 2009 г. составил –0,018 хотя и увеличился по сравнению с 2008 г. на 0,256 пункта. Это говорит о том, что ОАО «Речицадрев» не сможет погасить всю свою задолженность собственными средствами.

Так как некоторые неравенства ликвидности баланса и соответствия коэффициентов нормативным значениям не выполняются, то это обуславливает проблемы в платежеспособности и наличии у предприятия реального собственного капитала и собственных средств.

Анализ динамики коэффициентов финансовой устойчивости позволяет сделать вывод, что финансовое состояние предприятия оценивается как неустойчивое.

ГЛАВА 3. ПУТИ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ

ОАО «РЕЧИЦАДРЕВ»

Похожие работы

... Лист Лист 06.08.00.99.038.ПЗ Изм Лист №докум Подп Дата Разработал Анализ и возможности улучшения финансового состояния ТОО "Дорстройсервис" Лист Лист Листов ЮУрГУ Кафедра экономики Лист ...

... 0,3 2.5. Техобслуживание лифтов 5479 5469,5 99,8 -9,5 1,44 2.6. Расходы ИП 38798,6 38774,5 99,9 -24,1 10,18 Всего расходов 381291 379085,2 99,4 -2208 99,55 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ Эффективная работа жилищно-коммунального хозяйства, бесперебойная подача воды, тепла, газа, электричества и других услуг связана с обеспечением ...

... , запас финансовой устойчивости (зона безопасности), степень риска, эффект финансового рычага и другие, а также методику их анализа. Главная цель анализа - своевременно выявить и устранить недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности. При этом необходимо решить задачи: 1. На основе изучения причинно-следственной ...

... состоянии, однако имеет тенденцию к смещению в положение "рантье", то есть не использованию всех своих возможностей. В связи с вышеизложенным предлагаются следующие пути укрепления финансового состояния фирмы ЗАО «МодемТрансАвто». Фирма должна проанализировать свою потребность в запасах сырья и материалов и принять решение об их разумном снижении. Фирма должна направить свои усилия на ...

0 комментариев