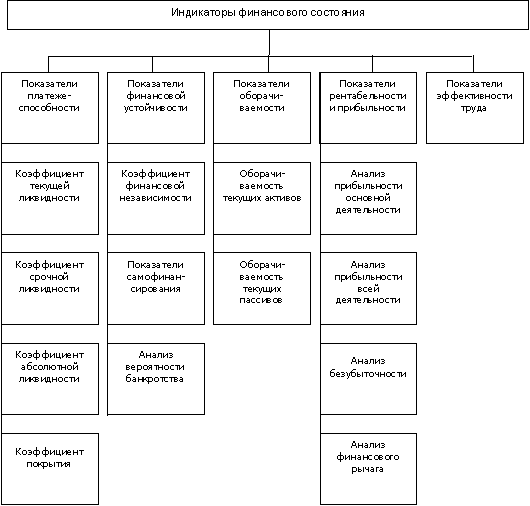

Содержание и задачи анализа финансового состояния предприятия

Анализ финансовой устойчивости предприятия

Анализ деловой активности предприятий

Краткая организационно-экономическая характеристика субъекта хозяйствования

Анализ средств организации и источников их формирования

Анализ дебиторской и кредиторской задолженности и показателей структуры капитала

Анализ ликвидности (платежеспособности) предприятия

Анализ деловой активности предприятия

Анализ финансовой устойчивости предприятия

Улучшение финансового состояния предприятия за счет использования резервов повышения производительности труда

Совершенствование ассортимента выпуска продукции с целью улучшения финансового состояния

Улучшение финансового состояния путем совершенствования реализации продукции на внешнем рынке

Навигация

Анализ деловой активности предприятий

Анализ и пути улучшения финансового состояния организации

123691

знак

33

таблицы

1

изображение

1.5 Анализ деловой активности предприятий

Показатели деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. К этим показателям относятся различные показатели оборачиваемости. Они имеют большое значение для оценки финансового положения предприятия, поскольку скорость превращения их в денежную форму оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота средств способствует повышению производственного потенциала субъектов хозяйствования.

Показатели оборачиваемости означают, сколько раз в год (или за анализируемый период) оборачиваются те или иные активы предприятия. Значительный интерес представляет измерение степени использования средств, вложенных в недвижимое имущество. Наиболее распространенным в практике является коэффициент оборачиваемости активов (скорость оборота капитала), исчисляемый по следующей формуле:

|

| Выручка от реализации продукции (товаров, работ, услуг) |

| Среднегодовая стоимость активов |

Коэффициент оборачиваемости активов характеризует эффективность использования предприятием всех имеющихся ресурсов независимо от источников их образования, и определяет, сколько раз за год (анализируемый период) совершенствуется полный цикл производства и обращения, а также, сколько денежных единиц реализованной продукции получено с каждой единицы активов. При высокой скорости оборачиваемости капитала при относительно небольшой его величине можно получить высокую рентабельность и требуемую ликвидность.

Следует определять и анализировать скорость оборота как всего капитала, так и скорость оборота собственного капитала и используемого в производстве капитала (реальных активов). Коэффициент оборачиваемости собственного капитала рассчитывается путем деления выручки от реализации на среднегодовую стоимость собственного капитала:

| К оборачиваемости

| Выручка от реализации продукции (товаров, работ, услуг) |

| Среднегодовая стоимость собственного капитала |

Коэффициент характеризует различные аспекты деятельности: с финансовой точки зрения, он определяет скорость оборота собственного капитала; а с экономической точки зрения - активность денежных средств, которыми рискует товаропроизводитель.

Если коэффициент оборачиваемости собственного капитала слишком высок, что означает значительное превышение уровня продаж вложенным капиталом, то это влечет за собой увеличение кредитных ресурсов. Низкий коэффициент означает бездействие части собственных средств, которые необходимо вложить в другие более надежные источники дохода. Чем выше оборачиваемость, тем больше может превышать критическое значение коэффициент соотношения заемных и собственных средств без существенного изменения финансовой автономии предприятия. Следует сопоставить рост коэффициента оборачиваемости со стоимостью роста учетной ставки банковского процента, а также с ростом коэффициента маневренности, рассчитываемого как частное от деления собственных оборотных средств на всю сумму их источников.

Коэффициент оборачиваемости инвестиционного капитала характеризует скорость оборота всего долгосрочного (инвестиционного) капитала предприятия и рассчитывается следующим образом:

| К оборачиваемости

| Выручка от реализации продукции |

| Среднегодовая стоимость перманентного капитала |

Показатель оборачиваемости средств производства, рассчитывается по следующей формуле:

|

| Выручка от реализации продукции |

| Среднегодовая стоимость реальных активов |

При проведении анализа расчет коэффициентов оборачиваемости целесообразно провести отдельно по основным средствам:

| К оборачиваемости

| Выручка от реализации продукции |

| Среднегодовая стоимость недвижимого имущества |

Коэффициент оборачиваемости основных средств - это обобщающий показатель, который характеризует использование всей совокупности основных средств. Чем выше коэффициент, тем более эффективно используются основные средства, низкий коэффициент свидетельствует о недостаточном объеме продаж или о слишком высоком уровне капитальных вложений. Его величина в значительной мере зависит от отраслевых особенностей, способов начисления амортизации, оценки активов и других факторов. На показатель фондоотдачи, выражающий связь между средствами труда и произведенной продукцией, влияют объем и структура основного капитала, его стоимость и степень использования, а также изменение цен, объема и структуры продукции и др.

На предприятии существенную роль занимают показатели оборачиваемости оборотных средств и их составляющих в виде материально-производственных запасов и дебиторской задолженности. Использование оборотных средств характеризуют показатели оборачиваемости и продолжительности оборота, измеряемые соответственно числом раз и в днях.

| К оборачиваемости

| Выручка от реализации продукции |

| Среднегодовая стоимость текущих активов | |

| Продолжительность оборота = | 360 |

| Оборачиваемость активов |

где 360 - длительность анализируемого периода, дней.

Для выявления причин увеличения общей оборачиваемости ;активов следует проанализировать изменение в скорости и периоде оборота основных видов оборотных средств (производственных запасов, готовой продукции и дебиторской задолженности). Чем выше показатель оборачиваемости запасов предприятия, тем более ликвидную структуру имеют оборотные средства. Поскольку производственные запасы учитываются по стоимости их приобретения, то для расчета коэффициента оборачиваемости запасов используется не выручка от реализации, а себестоимость реализованной продукции:

| К оборачиваемости

| Себестоимость реализованной продукции |

| Среднегодовая стоимость запасов |

Ускорение оборачиваемости, достигаемое за счет сокращения времени производства и обращения, оказывает положительный эффект на результаты деятельности предприятия.

Существенным показателем коэффициента оборачиваемости материально-производственных запасов является оборачиваемость готовой продукции. Время оборачиваемости готовых продуктов показывает количество дней, в течение которых готовые товары остаются на складе до их реализации. Оптимальный запас готовых товаров необходим для нормального ведения процесса реализации.

Ускорение оборачиваемости сырья и материалов свидетельствует о том, что снижаются издержки содержания складского хозяйства, поскольку срок хранения производственных запасов на складе уменьшился. Аналитику следует изучить показатель оборота дебиторской задолженности:

| К оборачиваемости дебиторской задолженности = | Выручка от реализации продукции |

| Среднегодовая величина дебиторской задолженности |

Время оборачиваемости дебиторской задолженности (срок товарного кредита) показывает обычные для клиентов средние сроки платежей или отсрочку платежей за продукты, товары и услуги. Этот показатель можно оценивать с точки зрения издержек, риска и сбыта. Дебиторская задолженность «замораживает» капитал и поэтому связана с издержками. Более поздние сроки платежей увеличивают риск выплаты взятых предприятием кредитов. Общая тенденция относительно запасов дебиторской задолженности состоит в их минимальной величине. Поскольку сроки кредита являются также важным инструментом политики сбыта, изменение периода времени дебиторской задолженности важно анализировать и контролировать по всем направлениям.

Высокая скорость оборачиваемости дебиторской задолженности положительно влияет на ликвидность и имеет большое значение в условиях инфляции, так как всякая отсрочка платежа приводит к тому, что предприятие-производитель реально получает лишь часть стоимости реализованной продукции. Поэтому возникает необходимость оценить возможность предоставления скидки при досрочной оплате. При анализе нужно обратить внимание на величину сомнительной дебиторской задолженности. Рост этого показателя свидетельствует о снижении ликвидности.

Таким образом, показатели финансового состояния отражают наличие, размещение и использование финансовых результатов. В конечном итоге финансовое состояние в значительной степени определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой мере гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим экономическим отношениям.

Различают внутренний и внешний анализ финансового положения (состояния). Внутренний анализ осуществляется для нужд управления предприятием. Его результаты используются также для планирования, контроля и прогнозирования финансового положения. Внешний анализ осуществляется внешними субъектами анализа. Содержание этого анализа определяется интересами собственников финансовых ресурсов, управляющих и контролирующих органов.

Наиболее широко используемыми приемами анализа финансового положения являются отношения (финансовые коэффициенты), расчет которых основан на существовании определенных взаимосвязей между отдельными статьями баланса, представляющие собой математическое соотношение между двумя величинами. Анализ коэффициентов позволяет выявить симптомы скрытых явлений, проблемы, требующие более глубокого изучения. Фактический уровень показателей сравнивается с предыдущими периодами, теоретически обоснованными, отраслевыми, ориентированными на перспективу. Наиболее распространенными и изучаемыми являются следующие отношения: ликвидности, деловой активности, финансовой устойчивости и прибыльности (рентабельности).

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ОАО «РЕЧИЦАДРЕВ»

Похожие работы

... Лист Лист 06.08.00.99.038.ПЗ Изм Лист №докум Подп Дата Разработал Анализ и возможности улучшения финансового состояния ТОО "Дорстройсервис" Лист Лист Листов ЮУрГУ Кафедра экономики Лист ...

... 0,3 2.5. Техобслуживание лифтов 5479 5469,5 99,8 -9,5 1,44 2.6. Расходы ИП 38798,6 38774,5 99,9 -24,1 10,18 Всего расходов 381291 379085,2 99,4 -2208 99,55 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ Эффективная работа жилищно-коммунального хозяйства, бесперебойная подача воды, тепла, газа, электричества и других услуг связана с обеспечением ...

... , запас финансовой устойчивости (зона безопасности), степень риска, эффект финансового рычага и другие, а также методику их анализа. Главная цель анализа - своевременно выявить и устранить недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности. При этом необходимо решить задачи: 1. На основе изучения причинно-следственной ...

... состоянии, однако имеет тенденцию к смещению в положение "рантье", то есть не использованию всех своих возможностей. В связи с вышеизложенным предлагаются следующие пути укрепления финансового состояния фирмы ЗАО «МодемТрансАвто». Фирма должна проанализировать свою потребность в запасах сырья и материалов и принять решение об их разумном снижении. Фирма должна направить свои усилия на ...

0 комментариев