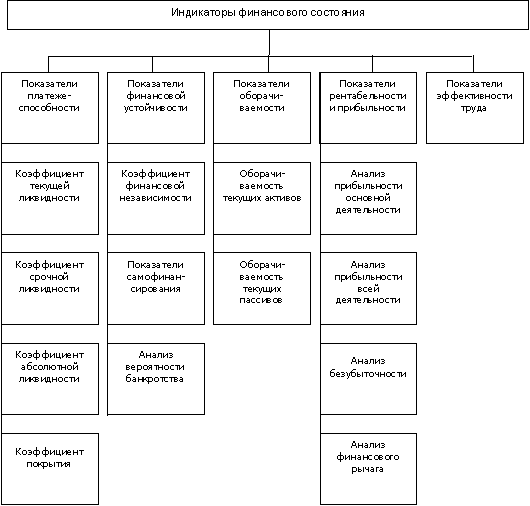

Содержание и задачи анализа финансового состояния предприятия

Анализ финансовой устойчивости предприятия

Анализ деловой активности предприятий

Краткая организационно-экономическая характеристика субъекта хозяйствования

Анализ средств организации и источников их формирования

Анализ дебиторской и кредиторской задолженности и показателей структуры капитала

Анализ ликвидности (платежеспособности) предприятия

Анализ деловой активности предприятия

Анализ финансовой устойчивости предприятия

Улучшение финансового состояния предприятия за счет использования резервов повышения производительности труда

Совершенствование ассортимента выпуска продукции с целью улучшения финансового состояния

Улучшение финансового состояния путем совершенствования реализации продукции на внешнем рынке

Навигация

Анализ средств организации и источников их формирования

Анализ и пути улучшения финансового состояния организации

123691

знак

33

таблицы

1

изображение

2.2 Анализ средств организации и источников их формирования

Исходя из данных бухгалтерской отчетности, проведем краткий анализ показателей финансового состояния хозяйствующего субъекта.

На первоначальном этапе анализа финансового состояния организации важно установить изменение суммы и структуры имущественного комплекса организации и источников его формирования.

Анализ финансового состояния проводится на основании бухгалтерского баланса за последний отчетный период (на 01.01.2008 г., 01.01.2009 г. и на 01.01.2008 г.).

Средства в активе предприятия формируются по двум разделам. В первом разделе отражаются долгосрочные (внеоборотные активы): основные средства и нематериальные активы по остаточной стоимости, долгосрочные финансовые вложения, незавершенное капитальное строительство. Во втором разделе приводится информация по оборотным активам, к которым относятся запасы сырья и материалов, незавершенного производства, готовой продукции, все виды дебиторской задолженности, денежные средства, краткосрочные финансовые вложения и прочие активы.

Пассив баланса (обязательства предприятия) представлен тремя разделами: источники собственных средств, доходы и расходы, расчеты.

В процессе анализа активов и пассивов в первую очередь изучается их динамика, изменения в их составе и структуре.

Актив баланса позволяет дать общую оценку имущества, находящегося в распоряжении предприятия. А также выделить в составе имущества оборотные (мобильные) и внеоборотные (иммобилизованные) средства.

Можно сказать, что структура активов предприятия в течение анализируемого периода несколько изменилась. Так, доля внеоборотных активов уменьшилась в 2008 г. на 4,3 п.п., а в 2009 г. увеличилась на 2,3 п.п.

Что касается структуры активов, то наибольший вес в них занимают внеоборотные активы (80,8 % на конец 2009 г.), что характерно для производственного предприятия.

В 2008 г. увеличилась доля готовой продукции (на 3,9 п.п.) в структуре активов, несколько уменьшилась доля денежных средств (на 0,3 п.п.). В остальном структура активов оставалась на стабильном уровне.

В 2009 г. также набольший рост в структуре активов показала доля внеобородных активов (на 2,3 п.п.).

Несколько изменялся состав оборотных активов: в 2008-2009 г. произошел переток средств из сферы производства в сферу обращения. Большая часть оборотных активов на конец 2009 г. находилась в готовой продукции.

Рассмотрим, какую долю занимает каждая статья баланса ОАО «Речицадрев» за последние 3 года.

При сопоставлении данных по валюте баланса ОАО «Речицадрев» на начало и конец 2007 г. наблюдается увеличение (в абсолютном выражении) валюты баланса на 783 млн. руб. Стоимость внеоборотных средств (активов) или недвижимого имущества, равная итогу раздела I баланса (стр. 390), снизилась на 1 253 млн. руб. Снижение в этом разделе произошло по основным средствам (стр. 110) на 1 159 млн. руб. и по вложениям во внеоборотные активы (стр. 140) на 117 млн. руб.

На основе данных таблицы 2.3 видно, что в составе имущества ОАО «Речицадрев» наибольший удельный вес в 2007 г. занимали внеоборотные активы (82,7 % на начало года и 78,4 % на конец года). В структуре внеоборотных активов значительное место занимают основные фонды (74,3% и 70,4%). Высокая доля внеоборотных активов, которые имеют низкую степень ликвидности, замораживают на длительный период ресурсы предприятия, что отрицательно сказывается на его платежеспособности. Так как внеоборотные активы (стр.140) не участвуют в производственном обороте, увеличение их доли негативно влияет на результативность финансовой и хозяйственной деятельности предприятия.

Согласно данным таблицы за отчетный период стоимость мобильных оборотных средств, равная итогу раздела II баланса (стр 290), увеличилась на 2036 млн руб. за счет увеличения готовой продукции на 1 771 млн руб. (неблагоприятная тенденция для ликвидности), незавершенного производства на 115 млн. руб., налогов по приобретенным ценностям на 203 млн руб.

Таблица 2.3 – Анализ структуры актива бухгалтерского баланса за 2007 г.

| Наименование статей | Показатели структуры актива в валюте (итоге) баланса за 2007 г. | |||||

| на начало периода | на конец периода | прирост(+) снижение (-) | ||||

| абсолютная величина, млн руб. | уд. вес, % | абсолютная величина, млн руб. | уд. вес, % | абсолютная ве-личина, млн руб. | уд вес, п.п. | |

| 1. ВНЕОБОРОТНЫЕ АКТИВЫ | 36 187 | 82,7 | 34 934 | 78,4 | -1 253 | -4,3 |

| 1.1. Основные средства | 32501 | 74,3 | 31 342 | 70,4 | -1 159 | -3,9 |

| 1.2. Нематериальные активы | 2 | 0,0 | 25 | 0,1 | 23 | 0,1 |

| 1.3. Вложения во внеоборотные активы | 3 684 | 8,4 | 3 567 | 8,0 | -117 | -0,4 |

| 2. ОБОРОТНЫЕ АКТИВЫ | 7 562 | 17,3 | 9 598 | 21,6 | 2 036 | 4,3 |

| 2.1 .Запасы и затраты | 2 563 | 5,9 | 2 483 | 5,6 | -80 | -0,3 |

| 2.1.1. сырье, материалы и другие аналогичные ценности | 2 292 | 5,2 | 2097 | 4,7 | -195 | -0,5 |

| 2.1.2. незавершенное производство | 271 | 0,6 | 386 | 0,9 | 115 | 0,2 |

| 2.2. Налоги по приобретен. ценностям | 1 068 | 2,4 | 1271 | 2,9 | 203 | 0,4 |

| 2.3. Готовая продукция и товары | 3041 | 7,0 | 4 812 | 10,8 | 1 771 | 3,9 |

| 2.4.Товары отгруженные, выполненные работы, оказанные услуги | 430 | 1,0 | 739 | 1,7 | 309 | 0,7 |

| 2.5.Дебиторская задолженность | 244 | 0,6 | 227 | 0,5 | -17 | 0,0 |

| 2.6. Денежные средства | 216 | 0,5 | 66 | 0,1 | -150 | -0,3 |

| БАЛАНС | 43 749 | 100,0 | 44 532 | 100,0 | 783 | X |

Сумма денежных средств снизилась на 150 млн руб. Дебиторская задолженность также уменьшилась на 15 млн рублей.

Изучение таблицы 2.3 говорит о том, что наибольшую долю в структуре оборотных активов на конец 2007 года занимает готовая продукция и товары и составляет 10,8 % от стоимости всего имущества и около 50% от стоимости оборотных активов, доля сырья и материалов – 4,7 % и налоги по приобретенным ценностям – 2,9 %. За год удельный вес готовой продукции и товаров увеличился на 3,5 п.п., доля сырья и материалов снизилась на 0,5 п.

При сопоставлении данных по валюте баланса ОАО «Речицадрев» на начало и конец 2008 г. наблюдается увеличение (в абсолютном выражении) валюты баланса на 4 356 млн. руб. Стоимость внеоборотных средств (активов) или недвижимого имущества, равная итогу раздела I баланса (стр 390), увеличилась на 4 554 млн. руб. Рост в этом разделе произошел по основным средствам (стр. 110) на 3 716 млн. руб. и по вложениям во внеоборотные активы (стр. 140) на 861 млн. рублей, за счет переоценки.

На основе данных таблицы 2.4 видно, что в составе имущества ОАО «Речицадрев» наибольший удельный вес занимают внеоборотные активы (78,4% на начало 2008 года и 80,8 % на конец 2008 года).

Таблица 2.4 – Анализ структуры актива бухгалтерского баланса за 2008-2009 гг.

| Имущество предприятия | 2008 | Темпы роста за отчетный период, % | 2009 | Темпы роста за отчетный период, % | |||||||||||

| На начало года | На конец отчетного периода | Изменение за отчетный период | На начало года | На конец отчетного периода | Изменение за отчетный период | ||||||||||

| Сумма, млн руб. | Уд. вес, % | Сумма, млн руб. | Уд. вес, % | Сумма, млн руб. | Уд. вес п.п | Сумма, млн руб. | Уд. вес, % | Сумма, млн руб. | Уд. вес, % | Сумма, млн руб. | Уд. вес п.п | ||||

| 1. ВНЕОБОРОТНЫЕ АКТИВЫ | 34 934 | 78,4 | 39 488 | 80,8 | 4 554 | 2,3 | 113,0 | 39 488 | 80,8 | 43 509 | 82,7 | 4 021 | 1,9 | 110,2 | |

| 1.1. Основные средства | 31 342 | 70,4 | 31 750 | 64,9 | 408 | -5,4 | 101,3 | 31 750 | 64,9 | 35 672 | 67,8 | 3 922 | 2,9 | 112,4 | |

| 1.2. Нематериальные активы | 25 | 0,1 | 2 | 0,0 | -23 | -0,1 | 8,0 | 2 | 0,0 | 2 | 0,0 | 0 | 0,0 | 100,0 | |

| 1.3. Вложения во внеоборотные активы | 3 567 | 8,0 | 4 428 | 9,1 | 861 | 1,0 | 124,1 | 4 428 | 9,1 | 5 170 | 9,8 | 742 | 0,8 | 116,8 | |

| 1.4. Доходные вложения в материальные ценности | 0 | 0,0 | 3 308 | 6,8 | 3 308 | 6,8 | х | 3 308 | 6,8 | 2 665 | 5,1 | -643 | -1,7 | 80,6 | |

| 2. ОБОРОТНЫЕ АКТИВЫ | 9 598 | 21,6 | 9 400 | 19,2 | -198 | -2,3 | 97,9 | 9 400 | 19,2 | 13 406 | 23,9 | 4 006 | 4,7 | 142,6 | |

| 2.1 .Запасы и затраты | 2 483 | 5,6 | 2 583 | 5,3 | 100 | -0,3 | 104,0 | 2 583 | 5,3 | 2 475 | 4,4 | -108 | -0,9 | 95,8 | |

| 2.1.1. сырье, материалы и другие аналогичные ценности | 2097 | 4,7 | 2405 | 4,9 | 308 | 0,2 | 114,7 | 2405 | 4,9 | 2274 | 4,1 | -131 | -0,9 | 94,6 | |

| 2.1.2. незавершенное производство | 386 | 0,9 | 178 | 0,4 | -208 | -0,5 | 46,1 | 178 | 0,4 | 201 | 0,4 | 23 | 0,0 | 112,9 | |

| 2.2. Налоги по приобретенным ценностям | 1271 | 2,9 | 555 | 1,1 | -716 | -1,7 | 43,7 | 555 | 1,1 | 507 | 0,9 | -48 | -0,2 | 91,4 | |

| 2.3. Готовая продукция и товары | 4 812 | 10,8 | 5 030 | 10,3 | 218 | -0,5 | 104,5 | 5 030 | 10,3 | 4 486 | 8,0 | -544 | -2,3 | 89,2 | |

| 2.4.Товары отгруженные, выполненные работы, оказанные услуги | 739 | 1,7 | 797 | 1,6 | 58 | 0,0 | 107,8 | 797 | 1,6 | 983 | 1,8 | 186 | 0,1 | 123,3 | |

| 2.5.Дебиторская задолженность | 227 | 0,5 | 231 | 0,5 | 4 | 0,0 | 101,8 | 231 | 0,5 | 568 | 1,0 | 337 | 0,5 | 245,9 | |

| 2.6. Денежные средства | 66 | 0,1 | 204 | 0,4 | 138 | 0,3 | 309,1 | 204 | 0,4 | 72 | 0,1 | -132 | -0,3 | 35,3 | |

| БАЛАНС | 44 532 | 100,0 | 48 888 | 100,0 | 4 356 | X | 109,8 | 48 888 | 100,0 | 56 119 | 101,4 | 7 231 | X | 114,8 | |

| |

В структуре внеоборотных активов значительное место занимают основные фонды (70,4 % и 71,7 %). Высокая доля внеоборотных активов, которые имеют низкую степень ликвидности, замораживают на длительный период ресурсы предприятия, что отрицательно сказывается на его платежеспособности. Так как внеоборотные активы (стр. 140) не участвуют в производственном обороте, увеличение их доли негативно влияет на результативность финансовой и хозяйственной деятельности предприятия.

Согласно данным таблицы за 2008 г. стоимость мобильных оборотных средств, равная итогу раздела II баланса (стр. 290), снизилась на 198 млн руб. за счет снижения незавершенного производства на 208 млн. руб., налогов по приобретенным ценностям на 716 млн руб. Сумма денежных средств увеличилась на 138 млн руб. Дебиторская задолженность увеличилась на 4 млн руб.

Наибольшую долю в структуре оборотных активов на конец 2008 г. занимают сырье и материалы и составляют 4,9 % от стоимости всего имущества и более 25 % от стоимости оборотных активов, доля готовой продукции и товаров - 10,3 % и налоги по приобретенным ценностям - 1,1 %. За год удельный вес сырья и материалов увеличился на 0,2 %, снизилась (на 0,5 %) доля готовой продукции и товаров и на 0,1 % товары отгруженные, выполненные работы, оказанные услуги.

Данные таблицы 2.4 свидетельствуют, что за 2009 год активы предприятия увеличились на 7,6 % и составили 52 600 млн руб., в том числе на 10,2 % возросли внеоборотные активы, а оборотные активы увеличились на 42,6 %.

Структура активов в течение анализируемого периода в целом изменилась незанчительно. Около 80 % активов составляют внеоборотные, и примерно 20 % – оборотные, что характерно для промышленного предприятия. Несколько изменялся состав оборотных активов: в 2008 средства в сферу производстве увеличились по отношению к сфере обращения, в 2002 г. произошел переток средств из сферы производства в сферу обращения.

Большая часть оборотных активов на конец 2009 г. находилась в сфере производства.

Предприятие может приобретать основные, оборотные средства и нематериальные активы за счет собственных и заемных источников. Для их оценки по данным пассива баланса составляется таблица 2.5.

Данные таблицы 2.5 показывают, что пассивная часть баланса за 2007 г. увеличилась на 783 млн рублей за счет источников собственных средств. Пассивной части баланса характерно преобладание удельного веса источников собственных средств, причем их доля в общем объеме увеличилась за год на 2,1 п. п.

Структура заемных средств в течение 2007 года претерпела ряд изменений. Так, доля кредиторской задолженности поставщикам и подрядчикам увеличилась на 3,6 п. п. Но в активе баланса произошло увеличение по статьям готовая продукция, сырье и материалы, товары отгруженные, что объясняет рост кредиторской задолженности поставщикам и подрядчикам. Исследование пассива бухгалтерского баланса за 2007 год позволяет сделать следующий вывод: увеличение доли собственных средств и уменьшение доли кредиторской задолженности в общем объеме пассива частично способствует финансовой устойчивости предприятия.

Таблица 2.5 – Анализ структуры пассива бухгалтерского баланса за 2007 г., млн руб.

| Наименование статей | Показатели структуры пассива в валюте (итоге) баланса | |||||

| на начало периода | на конец периода | прирост(+) снижение (-) | ||||

| абсолютная величина | уд. вес, % | абсолютная величина | уд. вес, % | абсолютная величина | уд. вес, п.п. | |

| 1. Источники собственных средств | 25 328 | 57,9 | 26 711 | 60,0 | 1 383 | 2,1 |

| 2. Доходы и расходы | -70 | -0,2 | -255 | -0,6 | -185 | -0,4 |

| 3. Расчеты | 18 491 | 42,3 | 18 076 | 40,6 | -415 | -1,7 |

| 3.1.долгосрочные кредиты и займы | 76 | 0,2 | 0 | 0,0 | -76 | -0,2 |

| 3.2. кредиторская задолженность | 18 415 | 42,1 | 18 076 | 40,6 | -339 | -1,5 |

| 3.2.1. расчеты с поставщиками и подрядчиками | 3 535 | 8,1 | 5 203 | 11,7 | 1 668 | 3,6 |

| 3.2.2.расчеты по оплате труда | 318 | 0,7 | 328 | 0,7 | 10 | 0,0 |

| 3.2.3. расчеты по налогам и сборам | 7 298 | 16,7 | 5 187 | 11,6 | -2 111 | -5,0 |

| 3.2.4 расчеты по социальному страхованию и | 1806 | 4,1 | 2164 | 4,9 | 358 | 0,7 |

| 3.2.5. расчеты с разными дебиторами и кредиторами | 5 458 | 12,5 | 5 194 | 11,7 | -264 | -0,8 |

| БАЛАНС | 43 749 | 100 | 44 532 | 100 | 783 | Х |

Данные таблицы 2.6 показывают, что пассивная часть баланса увеличилась на 4356 млн рублей за счет источников собственных средств. Пассивной части баланса характерно преобладание удельного веса источников собственных средств, причем их доля в общем объеме увеличилась за год на 6,6 п. п.

Структура заемных средств в течении отчетного года претерпела ряд изменений. Так, доля кредиторской задолженности поставщикам и подрядчикам увеличилась на 2,8 п. п.

Но в активе баланса произошло увеличение по статьям сырье и материалы, готовая продукция, товары отгруженные, что объясняет рост кредиторской задолженности поставщикам и подрядчикам. Исследование пассива бухгалтерского баланса за 2008 год позволяет сделать следующий вывод: увеличение доли собственных средств и уменьшение доли кредиторской задолженности в общем объеме пассива способствует финансовой устойчивости предприятия.

Данные таблицы 2.7 показывают, что пассивная часть баланса увеличилась на 7430 млн. рублей за счет долгосрочных обязательств и источников собственных средств. Пассивной части баланса характерно преобладание удельного веса источников собственных средств, причем их доля в общем объеме увеличилась за год на 2,1 п. п.

Структура заемных средств в течении отчетного года претерпела ряд изменений. Увеличились долгосрочные кредиты и займы. Доля кредиторской задолженности поставщикам и подрядчикам уменьшилась на 2,1 п. п., а перед покупателями и заказчиками – на 2,8 п. п.

Таблица 2.6 – Анализ структуры пассива бухгалтерского баланса за 2008 г., млн руб.

| Наименование статей | Показатели структуры пассива в валюте (итоге) баланса | |||||

| на начало периода | на конец периода | прирост(+) снижение (-) | ||||

| абсолютная величина | уд. вес, % | абсолютная величина | уд. вес, % | абсолютная величина | уд. вес, п.п. | |

| 1. Источники собственных средств | 26 711 | 60,0 | 32 538 | 66,6 | +5 827 | +6,6 |

| 2. Доходы и расходы | -255 | -0,6 | -424 | -0,9 | -169 | -0,3 |

| 3. Расчеты | 18 076 | 40,6 | 16 774 | 34,3 | -1 302 | -6,3 |

| 3.1.долгосрочные кредиты и займы | 0 | 0 | 0 | 0 | ||

| 3.2. кредиторская задолженность | 18 076 | 40,6 | 16 774 | 34,3 | -1 302 | -6,3 |

| 3.2.1. расчеты с поставщиками и подрядчиками | 5 203 | 11,7 | 7 080 | 14,5 | +1 877 | +2,8 |

| 3.2.2.расчеты по оплате труда | 328 | 0,7 | 336 | 0,7 | +8 | 0 |

| 3.2.3. расчеты по налогам и сборам | 5 187 | 11,6 | 4 826 | 9,9 | -361 | -1,8 |

| 3.2.4 расчеты по социальному страхованию и | 2164 | 4,9 | 3 423 | 7,0 | +1259 | +2,1 |

| 3.2.5. расчеты с разными дебиторами и кредиторами | 5 194 | 11,7 | 1 109 | 2,3 | -4 085 | -9,4 |

| БАЛАНС | 44 532 | 100 | 48 888 | 100 | +4 356 | Х |

Таблица 2.7 – Анализ структуры пассива бухгалтерского баланса за 2009 г., млн руб.

| Наименование статей | Показатели структуры пассива в валюте (итоге) баланса | |||||

| на начало периода | на конец периода | прирост(+) снижение (-) | ||||

| абсолютная величина | уд. вес, % | абсолютная величина | уд. вес, % | абсолютная величина | уд. вес, п.п. | |

| 1. Капитал и резервы | 32 600 | 65,9 | 38 698 | 68,0 | 6 098 | 2,1 |

| 1.1. уставный фонд | 11343 | 22,9 | 15797 | 27,8 | 4 454 | 4,8 |

| 1.2. добавочный фонд | 21450 | 43,3 | 26873 | 47,2 | 5 423 | 3,9 |

| 1.3. нераспределенная прибыль | -243 | -0,5 | -4010 | -7,0 | -3 767 | -6,6 |

| 1.4. доходы будущих периодов | 50 | 0,1 | 38 | 0,1 | -12 | 0,0 |

| 2. Обязательства | 16 885 | 34,1 | 18 217 | 32,0 | 1 332 | -2,1 |

| 2.1. долгосрочные кредиты и займы | 0 | 0,0 | 1800 | 3,2 | 1 800 | 3,2 |

| 3.2. кредиторская задолженность | 16 885 | 34,1 | 16 417 | 28,8 | -468 | -5,3 |

| 3.2.1. перед поставщиками и подрядчиками | 2 896 | 5,9 | 2 120 | 3,7 | -776 | -2,1 |

| 3.2.1. перед покупателями и заказчиками | 4295 | 8,7 | 3352 | 5,9 | -943 | -2,8 |

| 3.2.3.расчеты по оплате труда | 336 | 0,7 | 385 | 0,7 | 49 | 0,0 |

| 3.2.4. расчеты по налогам и сборам | 4 826 | 9,8 | 4 777 | 8,4 | -49 | -1,4 |

| 3.2.5 по социальному страхованию и обеспечению | 3423 | 6,9 | 4 392 | 7,7 | 969 | 0,8 |

| 3.2.6. расчеты с разными дебиторами и кредиторами | 1 109 | 2,2 | 1 391 | 2,4 | 282 | 0,2 |

| БАЛАНС | 49 485 | 100 | 56 915 | 100 | 7 430 | Х |

В целом по итогам анализ актива и пассива баланса, можно сделать вывод, что ОАО «Речицадрев» имеет неудовлетворительную структуру баланса.

Похожие работы

... Лист Лист 06.08.00.99.038.ПЗ Изм Лист №докум Подп Дата Разработал Анализ и возможности улучшения финансового состояния ТОО "Дорстройсервис" Лист Лист Листов ЮУрГУ Кафедра экономики Лист ...

... 0,3 2.5. Техобслуживание лифтов 5479 5469,5 99,8 -9,5 1,44 2.6. Расходы ИП 38798,6 38774,5 99,9 -24,1 10,18 Всего расходов 381291 379085,2 99,4 -2208 99,55 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ Эффективная работа жилищно-коммунального хозяйства, бесперебойная подача воды, тепла, газа, электричества и других услуг связана с обеспечением ...

... , запас финансовой устойчивости (зона безопасности), степень риска, эффект финансового рычага и другие, а также методику их анализа. Главная цель анализа - своевременно выявить и устранить недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности. При этом необходимо решить задачи: 1. На основе изучения причинно-следственной ...

... состоянии, однако имеет тенденцию к смещению в положение "рантье", то есть не использованию всех своих возможностей. В связи с вышеизложенным предлагаются следующие пути укрепления финансового состояния фирмы ЗАО «МодемТрансАвто». Фирма должна проанализировать свою потребность в запасах сырья и материалов и принять решение об их разумном снижении. Фирма должна направить свои усилия на ...

0 комментариев