Содержание и задачи анализа финансового состояния предприятия

Анализ финансовой устойчивости предприятия

Анализ деловой активности предприятий

Краткая организационно-экономическая характеристика субъекта хозяйствования

Анализ средств организации и источников их формирования

Анализ дебиторской и кредиторской задолженности и показателей структуры капитала

Анализ ликвидности (платежеспособности) предприятия

Анализ деловой активности предприятия

Анализ финансовой устойчивости предприятия

Улучшение финансового состояния предприятия за счет использования резервов повышения производительности труда

Совершенствование ассортимента выпуска продукции с целью улучшения финансового состояния

Улучшение финансового состояния путем совершенствования реализации продукции на внешнем рынке

Навигация

Анализ финансовой устойчивости предприятия

Анализ и пути улучшения финансового состояния организации

123691

знак

33

таблицы

1

изображение

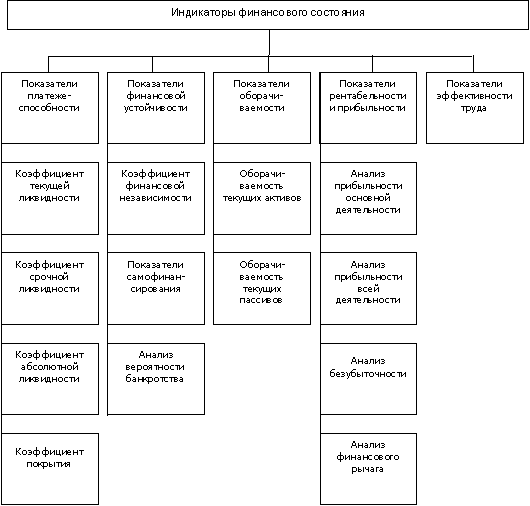

1.3 Анализ финансовой устойчивости предприятия

Понятие финансовой устойчивости предприятия характеризуется финансовой независимостью, способностью маневрировать собственными средствами, достаточной финансовой обеспеченностью бесперебойности основных видов деятельности, состоянием производственного потенциала. Ее оценка позволяет внешним Субъектам анализа определить финансовые возможности предприятия на длительную перспективу (более одного года). Финансовая устойчивость является одним из критериев надежности партнера.

Устойчивое финансовое положение предприятия характеризуется прежде всего постоянным наличием в оптимальных размерах денежных средств на счетах в банках, отсутствием просроченной задолженности, рациональным объемом и структурой оборотных средств, их оборачиваемостью, ритмичным развитием товарооборота, выпуском продукции, ростом прибыли, поддержанием уровня рентабельности в расчетных границах и т.п. Рыночные условия хозяйствования заставляют предприятия в любой период времени иметь возможность срочно возвратить долги.

При анализе платежеспособности, финансовой устойчивости предприятия рассчитывают и изучают специальные коэффициенты, которые определяются на основе соотношений между отдельными статьями бухгалтерского баланса, других форм отчетности, показателями хозяйственной деятельности. Преимущество коэффициентов заключается в том, что они учитывают влияние инфляции на изучаемые показатели, что особенно важно при перспективном анализе. Однако следует иметь в виду, что в ряде случаев определенная величина коэффициента не соответствует общепринятой стандартной норме в силу специфической особенности деятельности предприятия. Вместе с тем каждый из коэффициентов выполняет свои функции для общей оценки финансово-хозяйственной деятельности предприятия. В странах с развитой рыночной экономикой публикуются специальные издания, в которых приводятся статистические сводки по этим показателям.

На значение коэффициентов оказывают существенное влияние применяемые на предприятии методы оценки основных средств, товаров, производственных запасов, малоценных и быстроизнашивающихся предметов, расчета амортизации, изменение цен на имущество предприятия и т.д., что следует учитывать при анализе финансовой устойчивости и платежеспособности предприятия.

Понятия «платежеспособность» и «финансовая устойчивость» зависят от обеспеченности, сохранности и приумножения источников собственных средств, эффективности использования оборотных активов и кредитов банков. Все показатели (коэффициенты) оценки финансовой устойчивости предприятия могут быть сгруппированы следующим образом: показатели ликвидности; показатели деловой активности; показатели рентабельности; показатели оценки структуры капитала.

В зависимости от значений этих показателей решается вопрос о целесообразности расчета коэффициентов, характеризующих наличие реальной возможности у предприятия восстановить (либо утратить) свою платежеспособность в течение определенного срока.

1.4 Анализ платежеспособности (ликвидности) предприятия

Финансовая устойчивость предприятия оценивается прежде всего его платежеспособностью. В соответствии с международными стандартами платежеспособность определяется наличием денежных средств для выполнения финансовых обязательств. Ликвидность определяет возможность превращения статей актива баланса предприятия в деньги для оплаты обязательств по пассиву; оперативность реализации, продажи, превращение материальных ценностей в наличные деньги и служит важной характеристикой финансового состояния предприятия.

Основные причины необеспечения ликвидности - это наличие дебиторской задолженности, низкая эффективность финансово-хозяйственной деятельности, нарушение обязательств перед клиентами, замедление оборачиваемости оборотных средств, накопление избыточных товарных запасов и т.п.

![]() В случае, когда предприятие не в состоянии приобретать и хранить соответствующие запасы сырья и материалов, запасных частей и готовых изделий, а также увеличивать свои кредитные возможности в целях привлечения новых потребителей для вложения средств в долгосрочные программы развития из-за финансовых трудностей, величина его прибыли будет незначительной, что угрожает субъекту хозяйствования банкротством.

В случае, когда предприятие не в состоянии приобретать и хранить соответствующие запасы сырья и материалов, запасных частей и готовых изделий, а также увеличивать свои кредитные возможности в целях привлечения новых потребителей для вложения средств в долгосрочные программы развития из-за финансовых трудностей, величина его прибыли будет незначительной, что угрожает субъекту хозяйствования банкротством.

Ликвидные средства используются для погашения долговых обязательств. От степени ликвидности баланса зависит платежеспособность предприятия. Ликвидность характеризует текущее состояние расчетов и их перспективу развития. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруп![]() пированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности погашения. Группировка текущих активов по предприятию приводится в таблицу 1.1.

пированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности погашения. Группировка текущих активов по предприятию приводится в таблицу 1.1.

Основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство относятся к четвертой группе, т.е. труднореализуемых активов.

Таблица 1.1 – Группировка текущих активов по степени ликвидности, млн руб.

| Текущие активы | Начало года | Конец года |

| Денежные средства Краткосрочные финансовые вложения | 5816 2 | 60243 |

| Итого по первой группе | 5818 | 60243 |

| Товары отгруженные Готовая продукция Дебиторская задолженность | 67838 52506 22048 | 174601 38146 16653 |

| Итого по второй группе | 142392 | 2029400 |

| Производственные запасы Незавершенное производство МБП Расходы будущих периодов | 72740 10184 3827 5 | 78462 6676 7678 525 |

| Итого по третьей группе | 86756 | 93341 |

| Итого текущих активов | 234966 | 382984 |

Соответственно на четыре группы разбиваются и платежные обязательства предприятия:

1)задолженность, сроки оплаты которой уже наступили;

2)задолженность, которую следует погасить в ближайшее время;

3)долгосрочная задолженность;

4)собственный постоянный капитал.

Текущая платежеспособность предприятия рассчитывается по формуле

| Текущая группа

| ликвидные средства первой |

| платежные обязательства |

Различают три степени ликвидности, характеризующие перспективную платежеспособность и возможности предприятия управлять оборотными средствами.

| Ликвидность I степени = | платежные средства |

| краткосрочный заемный капитал |

Ликвидность I степени определяется коэффициентами абсолютной ликвидности, которые рассчитываются как отношение денежных средств, легкореализуемых ценных бумаг к текущим пассивам. Теоретически этот показатель считается достаточным, если его величина выше 0,25-0,30.

| Ликвидность II степени = | платежные средства + + дебиторская задолженность |

| краткосрочный заемный капитал |

Ликвидность II степени (коэффициент «критической» ликвидности) исчисляется как отношение денежных средств, легкореализуемых ценных бумаг к дебиторской задолженности. Считается, что значения этого показателя должны быть больше 1, однако известно, что оптимальными могут быть и значения 0,7—0,8.

| Ликвидность III степени = | оборотные средства |

| краткосрочный заемный капитал |

Ликвидность Ш степени - это коэффициент текущей ликвидности, обусловленный оборотом оборотных средств. Теоретически его величина считается достаточной при уровне 2—2,5, но в зависимости от форм расчетов, скорости оборачиваемости оборотных средств, продолжительности производственного цикла эти значения могут быть и существенно ниже, но они оцениваются положительно при величине, большей единицы. Целесообразно определить также долю (удельный вес) денежных средств и легкореализуемых ценных бумаг в общей сумме активов. Чем выше это отношение, тем выше ликвидность текущих активов.

Коэффициент «критической» ликвидности может быть рассчитан и как отношение текущих активов, за вычетом производственных запасов и затрат, к текущим пассивам. В этом случае к ликвидным относятся готовая продукция и отгруженные товары.

Частным показателем коэффициента соотношения оборотных средств и краткосрочных обязательств (текущей ликвидности) является коэффициент соотношения материальных средств и краткосрочных обязательств. Он отражает, в какой степени предприятие зависит от материально-производственных запасов с точки зрения необходимости мобилизации денежных средств для погашения своих краткосрочных обязательств.

Критической величиной для ликвидности предприятия является заемный капитал. Кредитор может потребовать, чтобы предприятие гарантировало свои краткосрочные обязательства частью имущества, которое может быть быстро реализовано в платежные средства. Для этой цели используется такой показатель, как работающий капитал (чистые оборотные активы). Работающий капитал соответствует ликвидности III степени и определяется как разность между оборотными средствами и краткосрочным заемным капиталом. Эта величина должна быть положительной. От умения управлять работающим капиталом и денежными средствами зависит рост финансового благосостояния предприятия, так как именно его достаточный уровень обеспечивает безопасность кредиторов и является резервом для финансирования непредвиденных расходов.

Похожие работы

... Лист Лист 06.08.00.99.038.ПЗ Изм Лист №докум Подп Дата Разработал Анализ и возможности улучшения финансового состояния ТОО "Дорстройсервис" Лист Лист Листов ЮУрГУ Кафедра экономики Лист ...

... 0,3 2.5. Техобслуживание лифтов 5479 5469,5 99,8 -9,5 1,44 2.6. Расходы ИП 38798,6 38774,5 99,9 -24,1 10,18 Всего расходов 381291 379085,2 99,4 -2208 99,55 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ Эффективная работа жилищно-коммунального хозяйства, бесперебойная подача воды, тепла, газа, электричества и других услуг связана с обеспечением ...

... , запас финансовой устойчивости (зона безопасности), степень риска, эффект финансового рычага и другие, а также методику их анализа. Главная цель анализа - своевременно выявить и устранить недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности. При этом необходимо решить задачи: 1. На основе изучения причинно-следственной ...

... состоянии, однако имеет тенденцию к смещению в положение "рантье", то есть не использованию всех своих возможностей. В связи с вышеизложенным предлагаются следующие пути укрепления финансового состояния фирмы ЗАО «МодемТрансАвто». Фирма должна проанализировать свою потребность в запасах сырья и материалов и принять решение об их разумном снижении. Фирма должна направить свои усилия на ...

0 комментариев