Между предприятием и инвестиционными институтами в ходе размещения инвестиций, приватизации и др

Финансовые особенности коммерческих организаций (предприятий) различных организационно-правовых форм

Активы и капитал организации: понятие и классификация

Доходы и расходы организации: экономическое содержание и классификация, условия признания

В зависимости от способов отнесения на себестоимость продукции расходы подразделяются на прямые и косвенные

Основные фонды и другие внеоборотные активы организации, источники их формирования и эффективность использования

Амортизация основных фондов и методы ее начисления

Способ списания стоимости пропорционально объему продукции (работ)

Капитальные вложения источники их финансирования

Оборотные средства организации, источники их формирования, эффективность использования

Прибыль организации: понятие, функции, виды, порядок формирования, распределения и использования

На основе положений по бухгалтерскому учету и отчетности

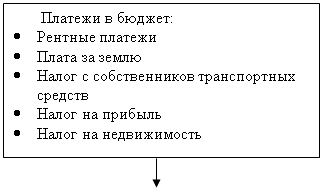

Налогообложение коммерческих организаций: общий и специальные режимы

Процентов во всех остальных случаях

Процентов - со всех прочих доходов;

Финансовое планирование в коммерческих организациях

Метод оптимизации предполагает выбор наилучшего варианта решения путем многовариантных расчетов

Анализ финансовой устойчивости и ликвидности организации

Несостоятельность (банкротство) организации: финансово-правовой аспект

Навигация

На основе положений по бухгалтерскому учету и отчетности

Основные вопросы по курсу "Финансы предприятия"

311521

знак

11

таблиц

0

изображений

1. на основе положений по бухгалтерскому учету и отчетности

2. на основе налогового законодательства, а точнее Налогового Кодекса РФ (гл. 25).

Наиболее полные сведения о прибыли и ее компонентах содержаться в Отчете о прибылях и убытка (форма № 2 годовой и квартальной отчетности). Эта форма включает большинство применяемых и рассчитываемых показателей прибыли. В бухгалтерском балансе (форма №1) отражается только нераспределенная прибыль (прошлых лет и отчетного периода).

В соответствии с 25 гл. НК прибыль формируется следующим образом:

Прибыль до налогообложения = Доходы от реализации товаров (работ, услуг) и имущественных прав (выручка от реализации) + Внереализационные доходы - Расходы, связанные с производством и реализацией – Внереализационные расходы;

На величину прибыли предприятия и как следствие на сумму налога на прибыль существенное влиянием оказывается величина расходов предприятия, поэтому Налоговый Кодекс РФ четко регламентирует их состав.

Расходы, связанные с производством и (или) реализацией, подразделяются по экономическим элементам на:

1. материальные расходы;

2. расходы на оплату труда;

3. суммы начисленной амортизации;

4. прочие расходы.

Расходы зависят и о отраслевых особенностей предприятия (производство, торговля).

Особенностью сферы торговли является то, что в составе издержек обращения нет "основных" материальных затрат, т.е. затрат на приобретение товаров (в производстве сырье и материалы для основной деятельности включаются в себестоимость продукции).

Прибыль от продажи является важнейшей частью доходов коммерческой организации и определяется как разность между суммой средств, поступающих от продажи продукции, товаров, работ, услуг, и текущими затратами организации.

Налогооблагаемая прибыль - это совокупная прибыль организации за отчетный период, которая рассчитывается в соответствии с гл. 25 НК РФ и служит налоговой базой для определения суммы налога на прибыль, подлежащей перечислению в бюджет. Отличия в ее формировании в сравнении с бухгалтерской прибылью связано (прежде всего) с ограничением государством части расходов путем установления предельных норм и лимитов норм (например, расходы на рекламу включаются в расчет в размере не более 1 % от выручки отчетного период, представительские расходы – не более 4% от начисленной оплаты труда, командировочные расходы), тогда как в бухгалтерском учете все расходы учитываются в полном объеме, т.е. бухгалтерская себестоимость продукции будет, как правило, выше налоговой.

Кроме того, НК РФ специфично определяет структуру доходов и расходов организации для целей налогообложения. Например, приводится иная группировка расходов по экономическим элементам (нет группы отчислений на социальные нужды, а ЕСН включается в состав прочих расходов, связанных с производством и реализацией) и т.п.

Разница между бухгалтерской и налогооблагаемой прибылью состоит из постоянных и временных разниц.

Сумма налога, начисленная исходя из налогооблагаемой прибыли и подлежащая перечислению в бюджет называется в бухгалтерском учете текущим налогом на прибыль и отражается в форме № 2. Сумма, рассчитанная через ставку налога на прибыль и бухгалтерскую прибыль называется условным расходом по налогу на прибыль. Он больше текущего налога на прибыль на величину постоянных налоговых обязательств и отложенных налоговых активов, но меньше его на величину отложенных налоговых обязательств.

Постоянные разницы – это доходы и расходы, включаемые в формирование бухгалтерской прибыли, но не учитываемые при формировании налогооблагаемой ни в отчетный, ни в будущий период (например, командировочные и представительские расходы сверх норм). Временные разницы – это доходы и расходы, формирующие бухгалтерскую прибыль в одном периоде, а налогооблагаемую - в другом. Различают вычитаемые и налогооблагаемые временные разницы. Первые приводят к уменьшении, а вторые – к увеличению суммы уплачиваемого налога в будущем, в будущем (например, разницы в суммах начисленной амортизации). На основе разниц рассчитываются постоянные налоговые обязательства, отложенные налоговые активы и отложенные налоговые обязательства. Это суммы переплаченного или недоплаченного в сравнении с бухгалтерским законодательством налога на прибыль. Причем переплата в части постоянных налоговых обязательств никогда не будет возмещена.

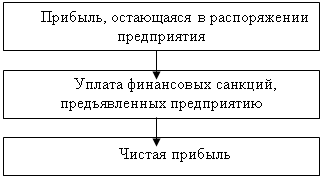

Итоговая строка формы № 2 показывает прибыль, которую в теории финансов принято называть "чистой", т.е. прибыль за вычетом всех налогов и других обязательных платежей в бюджет.

Прибыль, полученная организацией, распределяется между государством, собственниками организации и самой организацией. Пропорции этого распределения в значительной мере воздействуют на эффективность деятельности организации как позитивно, так и негативно.

Взаимоотношения организаций и государства по поводу прибыли строятся на основе налогообложения прибыли. При этом налогом на прибыль облагается не та прибыль, которая отражает результаты финансово-хозяйственной деятельности и показана в бухгалтерской отчетности, а налогооблагаемая прибыль, исчисляемая налогоплательщиками по итогам каждого отчетного (налогового) периода на основе данных налогового учета.

Коммерческие организации осуществляют расходы исходя из принципа экономической целесообразности тех или иных затрат. Однако в целях противодействия фактам необоснованного занижения налогооблагаемой прибыли (путем завышения себестоимости продукции) некоторые виды расходов регулируются государством путем установления лимитов, норм и нормативов.

Распределение прибыли, остающейся в распоряжении организации (чистой прибыли) регламентируется внутренними документами (уставом и учетной политикой организации). В соответствии с уставом или решением распорядительного органа могут создаваться специальные фонды: фонд накопления, потребления, резервные фонды. Если фонды не создаются, то в целях обеспечения планового расходования средств составляются сметы расходов на развитие производства, социальные нужды, материальное стимулирование работников, благотворительные цели.

Прибыль, остающаяся в распоряжении организации, разделяется на капитализируемую часть и потребляемую часть.

Капитализируемая часть направляется на инвестирование производственного развития, формирование резервного и других страховых фондов. Могут быть и другие формы капитализации прибыли - взносы в уставные капиталы других организаций, краткосрочные и долгосрочные финансовые вложения и т. п.

Потребляемая часть прибыли направляется на выплату доходов владельцам имущества (дивидендов акционерам и учредителям), на материальное стимулирование персонала, проведение оздоровительных и культурно-массовых мероприятий, содержание действующих и строительство новых социально-бытовых объектов и т. п.

Если прибыль не расходуется на потребление, то она числится в балансе организации как нераспределенная прибыль, являясь частью собственного капитала.

Для оценки эффективности распределения прибыли используется коэффициент ее капитализации, который рассчитывается как отношение суммы капитализируемой прибыли к общей сумме чистой прибыли.

Чем выше этот показатель, тем больше у организации возможностей осуществлять свое дальнейшее стратегическое развитие, тем выше темпы возрастания ее рыночной стоимости.

Похожие работы

... фондового рынка; 8. взаимоотношения с бюджетной системой; 9. определение государственных гарантий. 5. Отраслевые особенности организации финансов. Каждую отрасль отличают определенные технологические особенности ,оказывающие воздействие на денежные потоки предприятий отрасли (непрерывность или цикличность,обьем денежных средств,полнота и размеры денежных потоков). Сейчас в рыночных условиях ...

... Кодс , где Оакц – обязательства перед акционерами 3.14. Коэффициент текущей задолженности Кз. тек. 4. Показатели финансовой стойкости и стабильности предприятия 4.1. Коэффициент автономии (независимости) Кнез 4.2. Коэффициент соотношения заемных средств к собственным Кзаем/соб 4.3. Коэффициент соотношения нераспределенной ...

... на расчётный или валютный счёт. Основная часть выручки, в части прибыли, направляется на развитие производства и на уменьшение доли уплаты налогов, платежей и сборов. На крупных предприятиях и корпорациях формирование и использование выручки полностью зависит от степени экономии, производственной грамотности собственника и руководителя. В экономической литературе зарубежных стран выручкой от ...

... Финансы дают возможность оказывать влияние на процессы производства, распределения и обмена общественного продукта, покрывать потребность народного хозяйства в материальных и денежных ресурсах. Финансы предприятий представляют собой совокупность денежных отношений, связанных с формированием, распределением и использованием денежных фондов. Они занимают определяющее положение в финансовой системе ...

0 комментариев