Между предприятием и инвестиционными институтами в ходе размещения инвестиций, приватизации и др

Финансовые особенности коммерческих организаций (предприятий) различных организационно-правовых форм

Активы и капитал организации: понятие и классификация

Доходы и расходы организации: экономическое содержание и классификация, условия признания

В зависимости от способов отнесения на себестоимость продукции расходы подразделяются на прямые и косвенные

Основные фонды и другие внеоборотные активы организации, источники их формирования и эффективность использования

Амортизация основных фондов и методы ее начисления

Способ списания стоимости пропорционально объему продукции (работ)

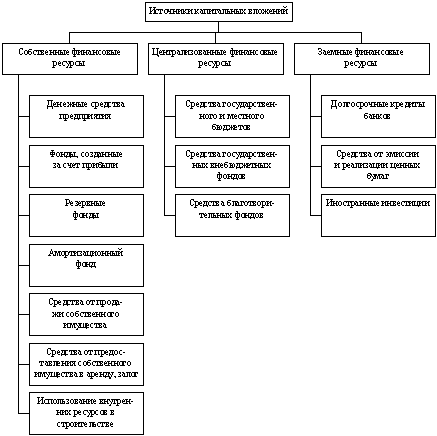

Капитальные вложения источники их финансирования

Оборотные средства организации, источники их формирования, эффективность использования

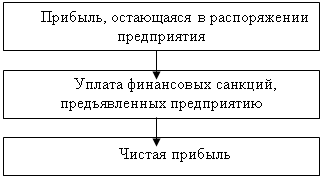

Прибыль организации: понятие, функции, виды, порядок формирования, распределения и использования

На основе положений по бухгалтерскому учету и отчетности

Налогообложение коммерческих организаций: общий и специальные режимы

Процентов во всех остальных случаях

Процентов - со всех прочих доходов;

Финансовое планирование в коммерческих организациях

Метод оптимизации предполагает выбор наилучшего варианта решения путем многовариантных расчетов

Анализ финансовой устойчивости и ликвидности организации

Несостоятельность (банкротство) организации: финансово-правовой аспект

Навигация

Активы и капитал организации: понятие и классификация

Основные вопросы по курсу "Финансы предприятия"

311521

знак

11

таблиц

0

изображений

33. Активы и капитал организации: понятие и классификация

Понятие и классификация активов организации

Для осуществления хозяйственной деятельности каждая, организация должна располагать определенным имуществом, все веды которого в совокупности называются активами организации.

По форме функционирования активы организации подразделяются на материальные, нематериальные и финансовые.

Активы материальные - группа активов, имеющих вещественную (материальную) форму. В эту группу входят: основные фонды; незавершенные капитальные вложения; оборудование, предназначенное к монтажу; производственные запасы сырья и материалов; запасы товаров; объем незавершенного производства; запасы готовой продукции, предназначенной к реализации; прочие виды материальных активов.

Активы нематериальные - группа активов, не имеющих вещественной формы. К этой группе относятся права на объекты интеллектуальной собственности, а также приобретенные организацией права пользования земельными участками и отдельными природными ресурсами, программными продуктами, товарными знаками, патентами, торговыми марками и другими аналогичными видами ценностей.

Активы финансовые - группа активов, находящихся в форме наличных денежных средств и различных финансовых инструментов. К этой группе активов относятся денежные средства в национальной и иностранной валюте, дебиторская задолженность, краткосрочные и долгосрочные финансовые вложения предприятия.

По степени ликвидности различают активы ликвидные и неликвидные.

Активы ликвидные - группа активов, которые можно быстро конверсировать в денежную форму без ощутимых потерь текущей (балансовой) стоимости с целью своевременного обеспечения платежей по текущим финансовым обязательствам.

В группу ликвидных активов входят: денежные активы в различных формах; краткосрочные финансовые вложения; дебиторская задолженность (кроме безнадежной); запасы готовой продукции, предназначенной к реализации; товарные запасы.

Активы неликвидные - группа активов, которые могут быть конверсированы в денежную форму без потерь своей текущей (балансовой) стоимости лишь по истечении значительного времени. К этой группе активов относятся: основные средства; незавершенные капитальные вложения; оборудование, предназначенное к монтажу; нематериальные активы; долгосрочные финансовые вложения; безнадежная дебиторская задолженность; расходы будущих периодов.

В зависимости от характера участия в хозяйственном процессе и скорости оборота все имущественные ценности организации подразделяются на оборотные и внеоборотные активы.

Оборотные активы представляют собой совокупность имущественных ценностей организации, обслуживающих текущий хозяйственный процесс и полностью потребляемых в течение одного производственного цикла.

В составе оборотных (текущих) активов организации выделяют производственные запасы сырья и материалов; товарные запасы; запасы малоценных и быстро изнашивающихся предметов; объем незавершенного производства; запасы готовой продукции, предназначенной к реализации;

дебиторскую задолженность; денежные активы во всех видах; краткосрочные финансовые вложения; расходы будущих периодов.

Положительные особенности оборотных активов:

• они обладают высокой ликвидностью, а часть из них представляет собой готовые средства платежа (денежные средства); • им присуща высокая степень структурной трансформации, т.е. они легко могут быть преобразованы из одного вида в другой при регулировании денежных и материальных потоков организации; • они легко управляемы; при эффективном финансовом менеджменте скорость их оборота может быть повышена; • они более приспособляемы (в сравнении с внеоборотными активами) к изменениям конъюнктуры товарного и финансового рынков, легче поддаются изменениям в процессе перестройки деятельности организации.

Вместе с тем оборотные (текущие) активы имеют следующие недостатки;

• часть оборотных активов, находящихся в денежной форме или в форме дебиторской задолженности, в значительной мере подвержена потере стоимости в процессе инфляции; • запасы материальных оборотных активов требуют дополнительных затрат по их хранению и подвержены постоянным потерям в связи с естественной убылью; временно, неиспользуемые или излишне наполненные запасы не только не генерируют прибыль, но и увеличивают расходы по их обслуживанию; • значительная часть оборотных активов подвержена финансовому риску потерь в связи с недобросовестностью партнеров, покупателей, а иногда и персонала организации.

Внеоборотные активы представляют собой совокупность имущественных ценностей, многократно участвующих в хозяйственной деятельности и переносящих свою стоимость на себестоимость продукции (в торговле - на издержки обращения) частями.

В составе внеоборотных (долгосрочных) активов выделяют основные средства, нематериальные активы, незавершенные, капитальные вложения, долгосрочные финансовые вложения, прочие виды внеоборотных активов.

Положительные особенности внеоборотных активов:

• они практически не подвержены действию инфляции, а следовательно, лучше защищены от нее; • им присущ меньший финансовый риск потерь в процессе хозяйственной деятельности организации; • они способны генерировать стабильную прибыль даже при неблагоприятной хозяйственной конъюнктуре; при невозможности (или нецелесообразности) их использования по прямому назначению в производственном процессе организации они могут быть переданы в аренду другим хозяйствующим субъектам; • им присущи большие резервы расширения объема производственной деятельности в периоды подъема конъюнктуры рынка.

Вместе с тем внеоборотные (долгосрочные) активы в процессе их хозяйственного использования имеют ряд недостатков:

• они подвержены моральному износу (особенно активная часть основных фондов), в связи с чем, даже будучи временно выведенными из эксплуатации, эти активы теряют свою стоимость; • они тяжело поддаются финансовому управлению, так как слабо изменчивы в структуре в краткосрочном периоде; • в подавляющей части они относятся к группе неликвидных активов (в краткосрочном периоде) и не могут служить средством обеспечения потока платежей при снижении уровня платежеспособности организации и угрозе ее банкротства.

В бухгалтерском балансе оборотные и внеоборотные активы отражаются как актив (в первом разделе - внеоборотные активы, во втором - оборотные).

Понятие и формы функционирования капитала организации

Формирование активов организации осуществляется за счет инвестируемого в них капитала. Капитал организации - это финансовые средства, направленные на формирование его активов (в оборотных активах - оборотный капитал, во внеоборотных активах - основной капитал). В бухгалтерском балансе организации капитал отражается как пассив. При этом в его составе выделяют собственный капитал и заемный капитал (в III разделе - собственный капитал, в IV и V разделах - соответственно долгосрочный и краткосрочный заемный капитал).

Собственный капитал представляет собой финансовые, средства организации, принадлежащие ей на правах собственности и используемые для формирования определенной части активов. Эта часть активов, сформированная за счет инвестированного в них собственного капитала, называется чистыми активами организации.

Заемный капитал представляет собой финансовые средства, привлекаемые организацией для формирования части активов с обязательством вернуть их заимодателю в обусловленные сроки. Заемный капитал приобретает форму финансовых обязательств предприятия. По таким обязательствам внешнего характера выплачиваются проценты за пользование чужими финансовыми ресурсами, которые зависят от нормы ссудного процента на финансовом рынке, продолжительности использования этих ресурсов и ряда других условий.

Каждая из составных частей капитала организации имеет положительные стороны и недостатки.

Положительные стороны собственного капитала:

1) простота привлечения (решения, связанные с увеличением собственного капитала принимают учредители ил менеджеры организации без необходимости получения согласия других хозяйствующих субъектов); 2) высокая отдача по критерию нормы прибыли на вложенный капитал, так как в этом случае не требуется уплат ссудного процента (за кредит); 3) снижение риска финансовой устойчивости и банкротства организации.

Недостатки собственного капитала:

1) ограниченный объем привлечения, а следовательно, и возможностей существенного расширения хозяйственной деятельности при благоприятной конъюнктуре рынка; 2) неиспользуемая возможность прироста рентабельности собственного капитала за счет эксплуатации заемного капитала.

Таким образом, организация, использующая только собственный капитал, имеет наивысшую финансовую устойчивость, но ограничивает темпы своего развития и возможности прироста прибыли на вложенный капитал (в связи с невозможностью расширения хозяйственной деятельности за счет использования заемного капитала).

Положительные стороны заемного капитала:

1) достаточно широкие возможности привлечения (особенно при наличии гарантии или залога); 2) увеличение финансового потенциала организации при необходимости существенного расширения хозяйственной деятельности; 3) возможность увеличивать прирост рентабельности собственного капитала за счет расширения хозяйственной деятельности.

Недостатки заемного капитала:

1) сложность привлечения, так как оно зависит от решения других хозяйствующих субъектов (кредиторов), которые при определенном имидже и финансовом положении организации могут отказать в выдаче кредита;

2) необходимость предоставления в ряде случаев (в случаях серьезных займов) соответствующих сторонних гарантий (страховых компаний, других хозяйствующих субъектов) или залога. При этом гарантии предоставляются, как правило, на платной основе и сопровождаются требованием проведения аудита хозяйственной деятельности и финансового состояния организации;

3) снижение уровня рентабельности активов, так как прибыль организации уменьшается на сумму выплачиваемых процентов за кредит и платежей за гарантии;

4) снижение уровня финансовой устойчивости организации, а соответственно возрастание риска ее банкротства.

Таким образом, организация, использующая заемный капитал, имеет более высокий потенциал своего развития и возможности прироста рентабельности собственного капитала, однако при этом снижается ее финансовая устойчивость.

Собственный и заемный капитал организации, инвестированный в оборотные и внеоборотные активы, функционирует в различных формах.

Собственный капитал функционирует в форме: уставного капитала (уставного фонда);

• добавочного капитала (к уставному);

• резервного капитала (резервного фонда);

• целевых финансовых фондов;

• нераспределенной прибыли.

Уставный капитал — основной первоначальный источник собственных средств организации. Его размер определяют в уставе организации. Для отдельных организационно-правовых форм минимальный размер уставного капитала организации регулируется законодательством. Так, для ОАО» равен 1000-кратной сумме минимального размера оплаты труда, а для ЗАО и ООО- 100-кратной сумме.

Добавочный капитал создается за счет:

• прироста стоимости имущества в результате переоцени основных фондов;

• эмиссионного дохода (превышения продажной цены акций над номинальной);

• безвозмездно полученных средств (денежных и материальных ценностей) на производственные цели;

• ассигнований из бюджета на финансирование капитальных вложений;

• поступлений на пополнение оборотных средств.

Добавочный капитал используется на:

• погашение сумм снижения стоимости имущества по результатам его переоценки;

• погашение стоимости имущества, передаваемого безвозмездно другим организациям и лицам;

• погашение убытков, выявленных по результатам paботы организации за отчетный год;

• увеличение уставного капитала организации.

Резервный капитал представляет собой денежный фонд организации, который образуется в соответствии с законодательством Российской Федерации и учредительными документами организации для внутреннего страхования ее хозяйственной деятельности. Источником формирования резервного фонда является прибыль, остающаяся в распоряжении организации (чистая прибыль). Размер резервного фонда определяется учредительными документами (как правило, от 5 до 15% уставного капитала организации). Ежегодно в резервный фонд отчисляется 5% чистой прибыли, до тех пор пока резервный фонд не достигнет установленного размера.

Резервный фонд предназначен для: • покрытия убытков отчетного года; • формирования производственных запасов, незавершенного производства и готовой продукции (при недостатке оборотных средств); • краткосрочных финансовых вложений (при излишке оборотных средств).

Наличие резервного фонда является одним из важнейших условий обеспечения финансовой устойчивости организации.

Действующее рыночное законодательство России допускает использование как фондовой, так и бесфондовой системы формирования и расходования финансовых ресурсов коммерческих организаций.

Целевые финансовые фонды могут формироваться для предстоящего целевого расходования накопленных финансовых ресурсов. К ним относятся фонды:

• амортизационный – создается в процессе использования капитала и по своей экономической сущности предназначен для финансирования простого воспроизводства основных фондов;

• накопления (производственного развития);

• потребления (социального развития);

• уценки товаров и др.

Организации могут создавать оперативные денежные фонды (для выплаты зарплаты работникам, дивидендов по акциям и т.п.). Средства, направленные в эти фонды, носят двойственный характер. С одной стороны, это собственные средства организации, они находятся в обороте организации, а с другой - они принадлежат ее работникам, акционер;

Это так называемые устойчивые пассивы, приравниваемые к собственным средствам. В балансе они находятся в разделе V пассива, т.е. среди краткосрочных обязательств, а не в разделе III (Капитал и резервы).

В организациях, осуществляющих реализацию продукции на экспорт и получающих валютную выручку, формируется валютный фонд. Этот фонд не имеет самостоятельного целевого значения. Он выделяется постольку, поскольку операции с валютой имеют свои особенности, для проведения открывается валютный счет в коммерческом банке, имеющем лицензию Банка России.

Нераспределенная прибыль представляет собой разницу между суммой полученной прибыли и распределенной частью, включая использованную. По экономическому содержанию она является одной из форм резерва собственных финансовых ресурсов.

Заемный капитал организации может быть в форме долгосрочных и краткосрочных финансовых обязательств.

Долгосрочные финансовые обязательства - все формы привлеченного заемного капитала со сроком его использования более одного года: это долгосрочные кредиты банков и долгосрочные заемные средства (задолженность по налоговому кредиту, задолженность по финансовой помощи,) доставленной организации на возвратной основе, и т.п.), срок погашения которых еще не наступил или не погашенные в предусмотренный срок.

Краткосрочные финансовые обязательства - все формы привлеченного заемного капитала со сроком его использования до одного года: это краткосрочные кредиты банков и краткосрочные заемные средства (как предусмотренные к погашению в предстоящем периоде, так и не погашенные в предусмотренный срок), различные формы кредиторской задолженности организации (по товарам, работам и услугам; по выданным векселям, полученным авансам; по расчетам с бюджетом, внебюджетными фондами и т.д.).

Похожие работы

... фондового рынка; 8. взаимоотношения с бюджетной системой; 9. определение государственных гарантий. 5. Отраслевые особенности организации финансов. Каждую отрасль отличают определенные технологические особенности ,оказывающие воздействие на денежные потоки предприятий отрасли (непрерывность или цикличность,обьем денежных средств,полнота и размеры денежных потоков). Сейчас в рыночных условиях ...

... Кодс , где Оакц – обязательства перед акционерами 3.14. Коэффициент текущей задолженности Кз. тек. 4. Показатели финансовой стойкости и стабильности предприятия 4.1. Коэффициент автономии (независимости) Кнез 4.2. Коэффициент соотношения заемных средств к собственным Кзаем/соб 4.3. Коэффициент соотношения нераспределенной ...

... на расчётный или валютный счёт. Основная часть выручки, в части прибыли, направляется на развитие производства и на уменьшение доли уплаты налогов, платежей и сборов. На крупных предприятиях и корпорациях формирование и использование выручки полностью зависит от степени экономии, производственной грамотности собственника и руководителя. В экономической литературе зарубежных стран выручкой от ...

... Финансы дают возможность оказывать влияние на процессы производства, распределения и обмена общественного продукта, покрывать потребность народного хозяйства в материальных и денежных ресурсах. Финансы предприятий представляют собой совокупность денежных отношений, связанных с формированием, распределением и использованием денежных фондов. Они занимают определяющее положение в финансовой системе ...

0 комментариев