Между предприятием и инвестиционными институтами в ходе размещения инвестиций, приватизации и др

Финансовые особенности коммерческих организаций (предприятий) различных организационно-правовых форм

Активы и капитал организации: понятие и классификация

Доходы и расходы организации: экономическое содержание и классификация, условия признания

В зависимости от способов отнесения на себестоимость продукции расходы подразделяются на прямые и косвенные

Основные фонды и другие внеоборотные активы организации, источники их формирования и эффективность использования

Амортизация основных фондов и методы ее начисления

Способ списания стоимости пропорционально объему продукции (работ)

Капитальные вложения источники их финансирования

Оборотные средства организации, источники их формирования, эффективность использования

Прибыль организации: понятие, функции, виды, порядок формирования, распределения и использования

На основе положений по бухгалтерскому учету и отчетности

Налогообложение коммерческих организаций: общий и специальные режимы

Процентов во всех остальных случаях

Процентов - со всех прочих доходов;

Финансовое планирование в коммерческих организациях

Метод оптимизации предполагает выбор наилучшего варианта решения путем многовариантных расчетов

Анализ финансовой устойчивости и ликвидности организации

Несостоятельность (банкротство) организации: финансово-правовой аспект

Навигация

Капитальные вложения источники их финансирования

Основные вопросы по курсу "Финансы предприятия"

311521

знак

11

таблиц

0

изображений

38. Капитальные вложения источники их финансирования

Согласно федеральному закону № 39-ФЗ от 25.02.99 г. «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений». Инвестиции - это денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и/или иной деятельности в целях получения прибыли и/или достижения иного полезного эффекта.

В целях учета, анализа и планирования инвестиции классифицируются по:

• по объектам вложения средств – на прямые (реальные) и финансовые (портфельные) инвестиции;

• по формам собственности инвестиционных ресурсов - частные, государственные, совместные инвестиции;

• по региональному признаку - внутренние и зарубежные;

• по периоду инвестирования - краткосрочные финансовые вложения (инвестирование средств на период до одного года) и долгосрочные финансовые вложения (на период более одного года).

Прямые (реальные, капиталообразующие) инвестиции -это вложения в создание новых и воспроизводство действующих основных фондов (капитальные вложения) и в увеличение необходимых для их функционирования оборотных средств.

Реальные инвестиции осуществляются в следующих основных формах: 1) приобретение целостных имущественных комплексов; 2) новое строительство; 3) реконструкция; 4) модернизация; 5) приобретение отдельных видов материальных и нематериальных активов (обновление или увеличение отдельных видов основных фондов, прирост запасов товарно-материальных ценностей, приобретение новой программной продукции, торговых знаков, патентов, ноу-хау и других нематериальных активов), обеспечивающих расширение объемов и рост эффективности хозяйственной деятельности организации в будущем периоде.

финансовые (портфельные) инвестиции - это вложения капитала в различные финансовые инструменты (главным образом в ценные бумаги), совокупность которых составляет инвестиционный портфель.

Некоторые авторы (Колчина Н.В.) в классифицирует инвестиции по объектам вложения и по участию в инвестиционном процессе.

По объектам вложения выделяются:

Реальные инвестиции – долгосрочные вложения средств в отрасли материального производства;

Финансовые инвестиции – долгосрочные и краткосрочные вложения капитала в различные финансовые инструменты в целях получения дохода;

Капиталообразующие инвестиции – вложения в основной капитал (новое строительство, расширение, реконструкция, техническое перевооружение, приобретение машин, оборудования и т.п);

Портфельные инвестиции – вложение средств в долгосрочные ценные бумаги.

По участию в инвестиционном процессе выделяются:

Прямые инвестиции – осуществляемые юридическими и физическими лицами, владеющими организациями или имеющими право на участие в их управлении. Они подразделяются на взносы в уставный капитал и на приобретение долгосрочных ценных бумаг.

Непрямые инвестиции – осуществляются через финансовых посредников.

Инвестиционная деятельность (совокупность практических действий инвестора по осуществлению инвестиций) регулируется законодательно. Принятие законов и других нормативных актов, регулирующих инвестиционную деятельность, является важным условием реализации государственной инвестиционной политики. Уровень правового регулирования инвестиционной деятельности является одним из важнейших элементов, характеризующих инвестиционную среду, или инвестиционный климат, в государстве.

Общие вопросы регулирования инвестиционной деятельности определены в Федеральном законе «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25 февраля 1999 г. № 39-ФЗ.

Субъектами инвестиционной деятельности являются инвесторы, заказчики, исполнители работ, пользователи объектов инвестиционной деятельности, а также другие юридические лица - участники инвестиционного процесса (банки, страховые организации, инвестиционные фонды). Субъектами инвестиционной деятельности могут быть также физические лица, государства и международные организации, иностранные юридические и физические лица.

Инвесторы осуществляют вложения собственных, заемных и привлеченных средств в форме инвестиций и обеспечивают их целевое использование.

Заказчиками могут быть инвесторы, а также любые другие юридические и физические лица, уполномоченные инвестором осуществлять реализацию инвестиционных проектов.

Пользователями объектов инвестиционной деятельности могут быть инвесторы, а также другие юридические и физические лица, государственные и муниципальные органы, иностранные государства и международные организации, для которых создается объект инвестиционной деятельности. Если пользователь объекта инвестиционной деятельности не является инвестором, отношения между ним и инвестором определяет договор (решение) об инвестировании.

Субъекты инвестиционной деятельности вправе совмещать функции двух или нескольких участников.

Объектами инвестиционной деятельности выступают вновь создаваемые и модернизируемые основные фонды; оборотные средства; ценные бумаги; целевые денежные вклады; научно-техническая продукция; другие объекты собственности; имущественные права и права на интеллектуальную собственность.

Закон запрещает инвестирование в объекты, создание к использование которых не отвечает требованиям экологических, санитарно-гигиенических и других норм, установленных законодательством, действующим на территории Российской Федерации, или наносит ущерб охраняемым законом правам и интересам граждан, юридических лиц и государства.

Функционирование основных фондов ограничено сроком их службы, по истечении которого они выбывают из оборота (изнашиваются), что вызывает необходимость обновления, замены или модернизации их Воспроизводство основных фондов осуществляется в форме капитальных вложений (прямых инвестиций).

Капитальные вложения (прямые инвестиции) представляют собой затраты на создание новых объектов основных фондов, расширение, реконструкцию и техническое перевооружение действующих. Соотношение затрат по этим трем направлениям (новое строительство, реконструкция, техническое перевооружение) называется воспроизводственной структурой капитальных вложений (прямых инвестиций).

К новому строительству относятся затраты по сооружению объектов на новых площадках.

Расширение представляет собой строительство дополнительных производственных комплексов и производств, сооружение новых либо расширение существующих цехов основного назначения.

Реконструкция – это полное или частичное переоборудование и переустройство организации без строительства и расширения действующих цехов основного производственного назначения, вспомогательных служб. В результате реконструкции достигается увеличение объема производства на базе новой, более современной технологии, расширение ассортимента или повышение качества продукции, улучшение ее конкурентоспособности на рынке. Реконструкция может осуществляться и в целях изменения профиля предприятия и организации производства новой продукции на имеющихся производственных площадях.

Техническое перевооружение – комплекс мероприятий (без расширения производственных площадей) по повышению технического уровня отдельных участков производства, агрегатов, установок путем внедрения новой техники и технологии, механизации и автоматизации производственных процессов, модернизации и замене устаревшего и физически изношенного оборудования новым, более производительным; совершенствованию организации и структуры производства.

Капитальные вложения (прямые инвестиции) складываются из трех основных элементов: приобретение оборудования, инструмента и инвентаря; расходов на выполнение строительно-монтажных работ; прочих прямых инвестиций (проектно-конструкторские работы, заблаговременное проведение мероприятий по обеспечению ввода сооружаемых объектов в эксплуатацию, подготовка кадров основных профессий и др.). Соотношение этих трех элементов затрат называется технологической структурой капитальных вложений.

Работы по строительству предприятий, объектов, сооружений выполняются либо непосредственно силами предприятий (хозяйственный способ строительства), либо специальными строительными и монтажными организациями по договорам с заказчиками (подрядный способ строительства).

Финансирование капитальных вложений осуществляется за счет: собственных финансовых ресурсов; заемных денежных средств; привлеченных денежных средств, получаемых от эмиссий ценных бумаг; средств внебюджетных фондов; ассигнований из бюджетов различных уровней; средств иностранных инвесторов.

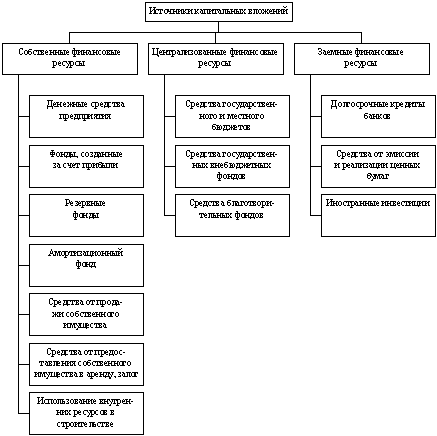

Могли бы, но пока практически не используются в инвестиционной сфере денежные средства населения, так как процесс развития паевых инвестиционных фондов и пенсионных фондов происходит медленно.

Основным источником прямых инвестиций являются собственные финансовые ресурсы предприятия. Они включают первоначальные взносы учредителей в момент организации предприятия и часть денежных средств, полученных в результате его хозяйственной деятельности.

Наибольший удельный вес в собственных средствах, направляемых на финансирование прямых инвестиций, занимают амортизационные отчисления. Накопление их на предприятии происходит систематически, в то время как основные фонды не требуют возмещения в натуральной форме после каждого цикла воспроизводства. В результате образуются свободные денежные средства, которые можно направлять на расширенное воспроизводство основных фондов. Однако в условиях высокой инфляции, обесценивающей амортизационные отчисления, а также в связи с ориентацией предприятий на краткосрочное выживание в ущерб долгосрочным интересам развития, использованием амортизационных отчислений на пополнение оборотных средств, включая выплату заработной платы этот важнейший источник финансирования капитальных вложений утратил свое значение.

Важным источником финансирования прямых инвестиций является прибыль от основной деятельности предприятия. Однако доля ее в источниках финансирования в связи с кризисным состоянием реального сектора экономики и его низкой рентабельностью остается пока незначительной.

Для проведения строительно-монтажных работ хозяйственным способом предприятие должно обеспечивать собственное строительное подразделение определенным объемом оборотных средств. Формируются указанные оборотные средства за счет финансовых ресурсов предприятия, выделяемых для данной стройки (использование определенной суммы на прирост оборотных средств в строительстве называется иммобилизацией, а высвобождение оборотных средств в строительстве - мобилизацией внутренних ресурсов)

При хозяйственном способе строительства источниками собственных финансовых ресурсов могут быть прибыль по капитальным работам, экономия от снижения себестоимости строительно-монтажных работ, экономия от снижения цен на оборудование, прочие источники (доходы от попутной добычи ископаемых, амортизационные отчисления по строительной технике)

При недостатке собственных источников финансирования капитальных вложений предприятия используют внешние заимствования. К заемным денежным средствам относятся долгосрочные кредиты банков. Они предоставляются предприятию на основании кредитного договора. Кредит выдается на условиях возвратности, срочности, платности, обеспеченности под гарантии, залога недвижимости, залога других активов предприятия. Кредитный договор заключается после проверки юридической и финансовой кредитоспособности предприятия. Банк осуществляет наблюдение за ходом выполнения кредитуемых мероприятий и при выявлении невыполнения заемщиком своих обязательств применяет экономические санкции, предусмотренные кредитным договором.

Источником финансирования капитальных вложений могут быть также заемные средства других предприятий, займы индивидуальных инвесторов (физических лиц), ссуды из федерального и региональных бюджетов на финансирование быстроокупаемых коммерческих проектов на конкурсной основе.

Предприятия могут использовать для финансирования капитальных вложений привлеченные средства, получаемые на финансовом рынке, путем выпуска ценных бумаг (облигаций, сберегательных сертификатов и т. п.) с целью привлечения временно свободных денежных средств предприятий, организаций и граждан для инвестирования.

Одним из эффективных способов финансирования капитальных вложений является лизинг.

В федеральном законе «О лизинге», принятом в 1998 г. (с последующими редакциями), лизинг определяется как совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга.

В соответствии с договором лизинга арендодатель (лизингодатель) обязуется приобрести в собственность указанное арендатором (лизингополучателем) имущество у определенного продавца и передать это имущество лизингополучателю за плату во временное владение и пользование.

Лизинговая деятельность является видом инвестиционной деятельности. Ее могут осуществлять лизинговые компании (фирмы) и физические лица, зарегистрированные в качестве индивидуальных предпринимателей.

Объектом лизинга могут быть любые непотребляемые вещи, в том числе имущественные комплексы, здания, сооружения, оборудование, транспортные средства и иное движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности. Не могут быть объектом лизинга земельные участки и другие природные объекты, а также имущество, которое законодательно запрещено для свободного обращения или для которого установлен особый порядок обращения.

Субъектами лизинга являются:

• лизингодатель - физическое или юридическое лицо, которое за счет привлеченных и(или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга;

• лизингополучатель - физическое или юридическое лицо, которое в соответствии с договором лизинга, обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование в соответствии с договором лизинга;

• продавец - физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингополучателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец (поставщик) обязан продать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи.

Предмет лизинга, переданный во временное владение и пользование лизингополучателю, является собственностью лизингодателя- По окончании срока действия договора лизинга лизингополучатель обязан вернуть предмет лизинга или приобрести его в собственность на основании договора купли-продажи. Договором лизинга может быть предусмотрено, что предмет лизинга переходит в собственность лизингополучателя по истечении срока договора лизинга или до его истечения на условиях, предусмотренных соглашением сторон.

Как свидетельствует мировой опыт, лизинг интересен всем субъектам лизинговых отношений. В специальной литературе можно найти подробное описание многочисленных преимуществ лизинга. Если ограничиться предельно кратким изложением основных достоинств лизинга для лизингополучателя, то они заключаются, во-первых, в том, что он не производит крупных единовременных инвестиций в основные фонды и тем самым высвобождает средства для финансирования текущей деятельности и ускорения производственно-экономического развития; во-вторых, лизинговая сделка, особенно для малых предприятий и индивидуальных предпринимателей, более доступна по сравнению со средне- и долгосрочным банковскими кредитами, так как решение об ее осуществлении зависит в основном от способности лизингополучателя генерировать достаточную сумму средств для выплаты лизинговых платежей, а получение банковского кредита обусловлено многочисленными обременительными условиями; в-третьих, лизинговые платежи в полном объеме (в том числе стоимость ускоренной амортизации активной части основных средств с коэффициентом не выше 3) относятся на себестоимость продукции, т.е. лизингополучатель имеет благоприятный налоговый режим.

Рынок лизинговых услуг характеризуется многообразием форм лизинга, моделей лизинговых контрактов и юридических норм, регулирующих лизинговые операции.

Не вдаваясь в подробности классификации лизинга по различным признакам, отметим различия финансового и оперативного лизинга.

финансовый (капитальный, прямой) лизинг представляет собой взаимоотношения партнеров, предусматривающие в течение периода действия соглашения между ними выплату лизинговых платежей, под которыми понимается общая сумма платежей по договору лизинга за весь срок его действия, включающая возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, оказанием других предусмотренных договором лизинга услуг, а также доход лизингодателя. Договор финансового лизинга заключается на продолжительный срок (обычно близкий к сроку службы объекта сделки). По соглашению сторон лизингополучатель по истечении срока может купить предмет лизинга по остаточной (а не по рыночной) стоимости.

Оперативный (сервисный) лизинг представляет собой арендные отношения, при которых расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в аренду объектов, не покрываются арендными платежами в течение одного лизингового контракта. Заключается он, как правило, на 2-5 лет. По окончании срока лизингополучатель имеет право продлить договор на более выгодных условиях, или вернуть объект лизингодателю, или купить его у лизингодателя при наличии соглашения (опциона) на покупку по рыночной стоимости.

Похожие работы

... фондового рынка; 8. взаимоотношения с бюджетной системой; 9. определение государственных гарантий. 5. Отраслевые особенности организации финансов. Каждую отрасль отличают определенные технологические особенности ,оказывающие воздействие на денежные потоки предприятий отрасли (непрерывность или цикличность,обьем денежных средств,полнота и размеры денежных потоков). Сейчас в рыночных условиях ...

... Кодс , где Оакц – обязательства перед акционерами 3.14. Коэффициент текущей задолженности Кз. тек. 4. Показатели финансовой стойкости и стабильности предприятия 4.1. Коэффициент автономии (независимости) Кнез 4.2. Коэффициент соотношения заемных средств к собственным Кзаем/соб 4.3. Коэффициент соотношения нераспределенной ...

... на расчётный или валютный счёт. Основная часть выручки, в части прибыли, направляется на развитие производства и на уменьшение доли уплаты налогов, платежей и сборов. На крупных предприятиях и корпорациях формирование и использование выручки полностью зависит от степени экономии, производственной грамотности собственника и руководителя. В экономической литературе зарубежных стран выручкой от ...

... Финансы дают возможность оказывать влияние на процессы производства, распределения и обмена общественного продукта, покрывать потребность народного хозяйства в материальных и денежных ресурсах. Финансы предприятий представляют собой совокупность денежных отношений, связанных с формированием, распределением и использованием денежных фондов. Они занимают определяющее положение в финансовой системе ...

0 комментариев