Между предприятием и инвестиционными институтами в ходе размещения инвестиций, приватизации и др

Финансовые особенности коммерческих организаций (предприятий) различных организационно-правовых форм

Активы и капитал организации: понятие и классификация

Доходы и расходы организации: экономическое содержание и классификация, условия признания

В зависимости от способов отнесения на себестоимость продукции расходы подразделяются на прямые и косвенные

Основные фонды и другие внеоборотные активы организации, источники их формирования и эффективность использования

Амортизация основных фондов и методы ее начисления

Способ списания стоимости пропорционально объему продукции (работ)

Капитальные вложения источники их финансирования

Оборотные средства организации, источники их формирования, эффективность использования

Прибыль организации: понятие, функции, виды, порядок формирования, распределения и использования

На основе положений по бухгалтерскому учету и отчетности

Налогообложение коммерческих организаций: общий и специальные режимы

Процентов во всех остальных случаях

Процентов - со всех прочих доходов;

Финансовое планирование в коммерческих организациях

Метод оптимизации предполагает выбор наилучшего варианта решения путем многовариантных расчетов

Анализ финансовой устойчивости и ликвидности организации

Несостоятельность (банкротство) организации: финансово-правовой аспект

Навигация

Анализ финансовой устойчивости и ликвидности организации

Основные вопросы по курсу "Финансы предприятия"

311521

знак

11

таблиц

0

изображений

44. Анализ финансовой устойчивости и ликвидности организации

Анализ финансовой устойчивости включает расчет и оценку абсолютных и относительных показателей.

Абсолютными показателями финансовой устойчивости являются:

· собственный капитал

· чистые активы

· показателей достаточности источников формирования запасов

Собственный капитал отражается в балансе, как сумма итога первого раздела его пассива, а также доходов будущих периодов и резервов предстоящих расходов. Учитывая обязательность наличия капитала учредителей для большинства организаций, собственный капитал будет отрицательным только, если организация имеет значительные непокрытые убытки прошлого или отчетного периода. Отрицательная величина собственного капитала прямо свидетельствует о близком банкротстве предприятия, так как его деятельность полностью финансируется за счет прироста долговых обязательств.

Под чистыми активами упрощенно понимается имущество за вычетом обязательств. Стоимость чистых активов - это величина, определяемая в соответствии с приказом МФ РФ путем вычитания из суммы активов, принимаемых к расчету, суммы его пассивов, принимаемых к расчету.

В состав активов, принимаемых к расчету, включаются внеоборотные и оборотные активы, отражаемые в бухгалтерском балансе за исключением стоимости в сумме фактических затрат акционерного общества на выкуп собственных акций у его акционеров для их последующей перепродажи или аннулирования, и задолженности участников (учредителей) по взносам в уставный капитал. В состав пассивов, принимаемых к расчету, включаются все статьи обязательств по 4 и 5 разделу баланса за исключением доходов будущих периодов.

Оценка стоимости чистых активов производится акционерным обществом ежеквартально и в конце года на соответствующие отчетные даты. Информация о стоимости чистых активов раскрывается в промежуточной и годовой бухгалтерской отчетности.

Если стоимость чистых активов (кроме 1 года после образования) становится у организации меньше уставного капитала, то в соответствии с Гражданским Кодексом РФ, Законами об акционерных обществах и обществах с ограниченной ответственностью и иных организационных формах он должна объявить и зарегистрировать уменьшение уставного капитала, уведомив предварительно кредиторов. Получив такое уведомление, кредитор вправе потребовать досрочного удовлетворения претензий, т.к. уменьшение уставного капитала снижает уровень финансовой устойчивости предприятия.

При уменьшении чистых активов ниже установленного Законами минимального уровня уставного капитала (для ОАО -1000 МРОТ, ЗАО и ООО – 100) предприятие должно объявить о ликвидации.

Показатели достаточности источников формирования запасов образуют цельную систему и используются совместно для получения выводов о типе финансовой ситуации. К ним относятся:

1. излишек (недостаток) собственных средств

2. излишек (недостаток) собственных и долгосрочных заемных средств

3. излишек (недостаток) нормальных источников формирования запасов.

Нормальными источниками формирования запасов обычно считают собственные средства, а также долгосрочные и краткосрочные кредиты. Некоторые авторы (Ковалев В.В.) не без основания относят сюда также кредиторскую задолженность, возникшую в связи с формированием запасов (прежде всего задолженность перед поставщиками). Однако сюда нельзя отнести часть кредиторской задолженности, которая уже является просроченной.

Показатель 1 рассчитывается путем вычитания из собственных оборотных средств величины запасов по отчетному балансу:

СК-ВОА-З или СОС-З.

Где СК – собственный капитал;

ВОА – внеоборотные активы;

З- запасы

Показатель 2 можно получить путем увеличения показателя 1 на величину долгосрочных займов, если такие отражены в балансе организации:

СОС+ДЗК-З.

Где ДЗК – долгосрочные займы и кредиты

Показатель 3 будет равен сумме показателя 2, величины краткосрочных займов и «нормальной» кредиторской задолженности поставщикам:

СОС+ДЗК+КЗК+КрЗпост*-З.

Где КЗК – краткосрочные займы и кредиты.

КрЗпост* - кредиторская задолженность перед поставщиками, кроме просроченной.

Вычисление трех показателей обеспеченности запасов источниками их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости. Возможно выделение четырех типов финансовых ситуаций:

1. абсолютная устойчивость финансового состояния, встречающаяся редко и являющая собой крайний тип финансовой устойчивости. Она возникает, когда все три указанных показателя положительны и все запасы приобретаются за счет собственных средств.

Ситуация наиболее благоприятна в краткосрочной перспективе, но ведет к снижению эффективности и устойчивости в будущем, так как в данном случае нерационально используются собственные средства и плохо используется возможность расширения масштабов деятельности за счет привлечения замов.

2. нормальная устойчивость финансового состояния предприятия, гарантирующая его платежеспособность и при этом не сдерживающая развитие, возникает, когда часть запасов приобретается за счет долгосрочных займов. При этом отрицательным будет только первый показатель.

3. неустойчивое финансовое положение, сопряженное с нарушением платежеспособности. Ситуация соответствует отрицательным величинам первых двух показателей. Использования собственных средств и привлечения долгосрочных займов недостаточно для формирования запасов, однако проблема решается путем краткосрочного кредитования.

4. кризисное финансовое состояние, при котором источником формирования запасов становится прирост кредиторской задолженности. Здесь все три расчетных показателя будут отрицательными.

Предприятие находится на грани банкротства, поскольку в данной ситуации все оборотные активы предприятия не покрывают даже его кредиторской задолженности и просроченных займов. В этой ситуации наряду с оптимизацией структуры пассивов (в том числе и за счет реализации или предоставления в аренду неэффективно используемых основных средств), устойчивость может быть восстановлена путем обоснованного снижения уровня запасов и затрат. Поэтому очень важно выявить избыточные и залежалые материальные ценности и организовать их реализацию.

Финансовую устойчивость организации также можно оценить на основе расчет коэффициентов:

· маневренности (отношение собственных оборотных средств и собственного капитала). Оптимальная его величина – 0,5.

· обеспеченности запасов собственными средствами (отношение собственных оборотных средств и запасов). Норматив – не менее 0,6.

· обеспеченности собственными средствами (отношение собственных оборотных средств и оборотных активов). Норматив – не менее 0,1.

Анализ пассивов выявляет:

1. Изменения объема финансовых ресурсов организации за отчетный период в рублях и в процентах;

2. Темпы изменения собственных и заемных источников;

3. Наиболее значимый источник финансирования в отчетный период.

4. Долю долгосрочных и краткосрочных займов и кредитов, долю кредиторской задолженности в заемном капитале.

Рассчитав коэффициенты автономии (соотношение собственного и совокупного капитала, норматив – не менее 0,5) и соотношения заемных и собственных средств (Норматив - не более 1), можно сделать предварительный вывод о текущей политике финансирования организации.

Абсолютными показателями платежеспособности организации являются:

- Чистый оборотный капитал;

- Текущие финансовые потребности;

- Величина просроченной краткосрочной задолженности.

Чистый оборотный капитал – это разность между текущими (оборотными) активами и текущими (краткосрочными) пассивами (обязательствами). Отсутствие чистого оборотного капитала является признаком неплатежеспособности.

Текущие финансовые потребности равны сумме запасов и дебиторской задолженности, уменьшенной на величину кредиторской задолженности. Этот показатель характеризует недостаток средств, необходимых для финансирования текущей деятельности, потребность организации в краткосрочном кредите. Являясь следствием организации операционного и финансового циклов, он также характеризует уровень финансового менеджмента.

Относительными показателями платежеспособности являются:

Коэффициент абсолютной или немедленной ликвидности, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам. Его норматив – не менее 0,2.

Коэффициент критической ликвидности позволяет оценить способность погашения краткосрочных долгов при взыскании средств у дебиторов. Это соотношение оборотных активов без запасов и краткосрочных обязательств. Норматив – не менее 1.

Коэффициент текущей ликвидности позволяет оценить перспективы платежеспособности организации при использовании для погашения его краткосрочных долгов всех оборотных активов кроме расходов будущих периодов. Норматив – не менее 2.

Невыполнение одного из указанных нормативов является признаком наметившегося снижения уровня платеже- и кредитоспособности организации.

Ликвидность баланса – степень покрытия обязательств организации его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Предварительным этапом оценки ликвидности баланса является анализ ликвидности активов. Ликвидность активов – способность их в короткие сроки превращаться в денежные средства. В ходе анализа ликвидности активов на основе ретроспективных данных определяются средние сроки превращение конкретных групп активов в денежные средства, производится их объединение в агрегированные группы (например, со сроком превращения в денежные средства - до 1 месяца, от 1 до 3 месяцев, от 3 до 6 месяцев, от 6 до 9 месяцев, от 9 до 12 месяцев, свыше 12 месяцев). Такая группировка может проводиться, исходя из временных условий, установленных договорами или на основе расчета периодов оборота тех или иных группы материальных активов.

В упрощенных расчетах такая подробная группировка не производится, а осуществляется условное экспертно-экономическое разделение активов на агрегированные группы активов. Наиболее часто в литературе встречается следующий вариант группировки.

1. Наиболее ликвидные активы (НЛА) - к ним относятся денежные средства и краткосрочные финансовые вложения организации.

2. Быстро реализуемые активы (БРА) – дебиторская задолженность со сроком погашения менее 12 месяцев и прочие оборотные активы.

3. Медленно реализуемые активы (МРА) - запасы за исключением расходов будущих периодов, а также долгосрочные финансовые вложения (из раздела внеоборотных активов).

4. Трудно реализуемые активы (ТРА) – внеоборотные активы (кроме включенных в предыдущую группу и положительного сальдо отложенных налоговых активов и обязательств), а также дебиторская задолженность со сроком погашения свыше 12 месяцев.

Примечание:

- сумма указанных групп активов будет меньше итога баланса на сумму статей расходов будущих периодов и налога на добавленную стоимость по приобретенным ценностям;

- при наличии информации об иммобилизации (отвлечение из оборота) каких либо групп имущества может производиться корректировка указанных групп;

- для некоторого уточнения такой группировки могут быть применены среднестатистические значения доли иммобилизации в конкретных группах активов (например, 10 % дебиторской задолженности не погашается в установленные сроки и потому могут быть отнесены в группу медленно реализуемых активов).

Иммобилизация может быть установлена при неликвидности каких либо запасов, наличии краткосрочных ценных бумаг, эмитированных банкротами, дебиторской задолженности не оплаченной банкротами. Исходно иммобилизацией является вложение средств в уставные капиталы других организаций. При наличии необходимой информации, такие суммы должны исключаться из групп с высокой степенью ликвидности и переводится ниже расположенные.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Таким образом, при анализе ликвидности баланса производится также группировка и пассивов организации. Критерием группировки является срок погашения обязательств в соответствии с договором. Группировка также может быть выполнена с разной степенью детализации. Например, с той же помесячной разбивкой, что и в отношении активов. В упрощенных оценках используется следующая группировка пассивов.

1. Наиболее срочные обязательства (НСО) – к ним относятся кредиторская задолженность, а также при наличии информации – просроченные займы и кредиты.

2. Краткосрочные пассивы (КП) – краткосрочные займы и кредиты (за исключением просроченных).

3. Долгосрочные пассивы (ДП) – долгосрочные замы и кредиты (за исключением просроченных).

4. Постоянные пассивы (ПП) – собственный капитал, уменьшенный на величину расходов будущих периодов, НДС и отрицательного сальдо отложенных налоговых активов и обязательств.

На основе указанных выше группировок активов и пассивов можно выстроить систему неравенств, характеризующих ликвидность баланса организации. Естественно, что платежные средства должны превышать соответствующие обязательства.

НЛА > НСО;

БРА > КП;

МРА > ДП.

---------------------

ТРА < ПП

Первое соотношение характеризует немедленную ликвидность, второе – краткосрочную, третье – перспективную. Соотношение ТРА и ПП должно иметь противоположный знак и не включается в оценку платежеспособности, так является характеристикой финансовой устойчивости организации (наличия собственных оборотных средств).

Выполнение первых трех неравенств, влечет выполнение и четвертого неравенства. Четвертое неравенство носит «балансирующий» характер; в то же время оно имеет глубокий экономический смысл - его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости – наличии у предприятия собственных оборотных средств.

В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные (возникает нарушение платежной дисциплины).

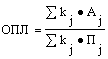

Для комплексной оценки динамики ликвидности баланса в целом следует использовать общий показатель ликвидности, вычисляемой по формуле:

![]() ;

;

где Аj, Пj – соответствующие группы активов и обязательств,

kj – коэффициенты весомости, характеризующий значение конкретной группы для оценки ликвидности баланса.

В упрощенных расчетах применяется следующий набор весовых коэффициентов: k1 = 1; k2 = 0,5; k3 = 0,3.

Тогда формула будет иметь вид:

![]() ;

;

Данный показатель применяется также при выборе наиболее надежного партнера из множества потенциальных партнеров на основе отчетности.

Для более детального варианта группировки активов и пассивов система и формула будут иметь вид:

Адо1мес < Пдо1мес

А1-3мес < П1-3мес

А6-12мес < П6-12мес

Асвыше12мес < Псвыше12мес

![]()

Анализ платежеспособности (ликвидности) организации также предполагает расчет «стандартных» коэффициентов ликвидности, которые уже были рассмотрены в предыдущем вопросе.

При оценке уровня кредитоспособности банки также широко используют рейтинговые системы, включающие относительные показатели финансовой устойчивости, платежеспособности, оборачиваемости и рентабельности.

Похожие работы

... фондового рынка; 8. взаимоотношения с бюджетной системой; 9. определение государственных гарантий. 5. Отраслевые особенности организации финансов. Каждую отрасль отличают определенные технологические особенности ,оказывающие воздействие на денежные потоки предприятий отрасли (непрерывность или цикличность,обьем денежных средств,полнота и размеры денежных потоков). Сейчас в рыночных условиях ...

... Кодс , где Оакц – обязательства перед акционерами 3.14. Коэффициент текущей задолженности Кз. тек. 4. Показатели финансовой стойкости и стабильности предприятия 4.1. Коэффициент автономии (независимости) Кнез 4.2. Коэффициент соотношения заемных средств к собственным Кзаем/соб 4.3. Коэффициент соотношения нераспределенной ...

... на расчётный или валютный счёт. Основная часть выручки, в части прибыли, направляется на развитие производства и на уменьшение доли уплаты налогов, платежей и сборов. На крупных предприятиях и корпорациях формирование и использование выручки полностью зависит от степени экономии, производственной грамотности собственника и руководителя. В экономической литературе зарубежных стран выручкой от ...

... Финансы дают возможность оказывать влияние на процессы производства, распределения и обмена общественного продукта, покрывать потребность народного хозяйства в материальных и денежных ресурсах. Финансы предприятий представляют собой совокупность денежных отношений, связанных с формированием, распределением и использованием денежных фондов. Они занимают определяющее положение в финансовой системе ...

0 комментариев