Между предприятием и инвестиционными институтами в ходе размещения инвестиций, приватизации и др

Финансовые особенности коммерческих организаций (предприятий) различных организационно-правовых форм

Активы и капитал организации: понятие и классификация

Доходы и расходы организации: экономическое содержание и классификация, условия признания

В зависимости от способов отнесения на себестоимость продукции расходы подразделяются на прямые и косвенные

Основные фонды и другие внеоборотные активы организации, источники их формирования и эффективность использования

Амортизация основных фондов и методы ее начисления

Способ списания стоимости пропорционально объему продукции (работ)

Капитальные вложения источники их финансирования

Оборотные средства организации, источники их формирования, эффективность использования

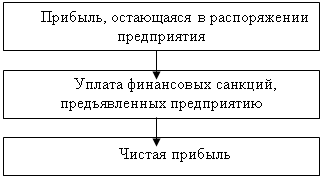

Прибыль организации: понятие, функции, виды, порядок формирования, распределения и использования

На основе положений по бухгалтерскому учету и отчетности

Налогообложение коммерческих организаций: общий и специальные режимы

Процентов во всех остальных случаях

Процентов - со всех прочих доходов;

Финансовое планирование в коммерческих организациях

Метод оптимизации предполагает выбор наилучшего варианта решения путем многовариантных расчетов

Анализ финансовой устойчивости и ликвидности организации

Несостоятельность (банкротство) организации: финансово-правовой аспект

Навигация

Основные фонды и другие внеоборотные активы организации, источники их формирования и эффективность использования

Основные вопросы по курсу "Финансы предприятия"

311521

знак

11

таблиц

0

изображений

36. Основные фонды и другие внеоборотные активы организации, источники их формирования и эффективность использования

Понятие и классификация основных фондов. Виды денежной оценки основных фондов

Осуществление коммерческой деятельности связано с использованием различных средств труда, необходимых для производства и реализации товаров, выполнения работ, оказания услуг.

Совокупность материальных активов в форме средств труда, которые многократно участвуют в процессе производственно-коммерческой деятельности, образует основные фонды (в стоимостном выражении - основные средства) организации.

Главными отличительными особенностями основных фондов являются:

во-первых, функционирование в качестве средств труда, многократное использование в процессе предпринимательской деятельности;

во-вторых, перенесение их стоимости на изготовленную продукцию (в торговле - на издержки обращения) частями в виде амортизационных отчислений.

Различают производственные и непроизводственные основные фонды. Производственные основные фонды участвуют в процессе производства и обращения товаров. К ним относятся здания, сооружения, машины, оборудование и т. д. Непроизводственные основные фонды включают не участвующие прямо в производственном процессе объекты социальной инфраструктуры - жилые дома, поликлиники, детские и спортивные учреждения, клубы и т.д.

В составе производственных основных фондов выделяют активные основные фонды (машины, оборудование, передаточные устройства, вычислительная техника, контрольно-измерительные и регулирующие приборы, транспортные средства) и пассивные основные фонды (здания и сооружения).

Согласно Типовой классификации основных фондов (основных средств) народного хозяйства, основные производственные фонды подразделяются (классифицируются) на следующие группы: земельные участки и объекты природопользования, здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий скот, продуктивный скот, многолетние насаждения, библиотечные фонды; другие виды основных фондов.

Учет основных фондов осуществляется в натуральных и стоимостных показателях. Существует несколько видов оценок основных фондов: по первоначальной, восстановительной и остаточной стоимости.

Первоначальная стоимость представляет собой сумму фактических затрат в действующих ценах на приобретение или создание основных фондов. По первоначальной стоимости основные фонды принимаются на баланс организации, и она остается неизменной в течение всего срока службы средств труда и пересматривается при переоценке основных фондов организации или уточняется при их модернизации, реконструкции, капитальном ремонте.

Восстановительная стоимость представляет собой денежную оценку воспроизводства основных фондов в современных условиях на момент переоценки, то есть сумму расчетных затрат на приобретение или создание новых средств труда, аналогичных переоцениваемым.

Остаточная стоимость представляет собой разницу между первоначальной или восстановительной стоимостью и начисленным износом основных фондов, то есть это денежное выражение стоимости средств труда, не перенесенной на себестоимость продукции на определенную дату. Остаточная стоимость позволяет судить о степени изношенности основных фондов, планировать их обновление и ремонт.

Балансовая стоимость - стоимость, по которой основные фонды учитываются на балансе организации. Новые средства труда учитываются по первоначальной стоимости; объекты, по которым производились переоценки. - по восстановительной стоимости. В практике работы организаций и в методических материалах балансовая стоимость рассматривается как первоначальная.

Переоценка основных фондов может производиться двумя способами: экспертным и индексным Определение восстановительной стоимости экспертным методом (посредством по объектной инвентаризации средств труда) практиковалось в бывшем Советском Союзе. Это - дорогое и трудоемкое мероприятие. В последние годы в Российской Федерации проведено несколько переоценок основных фондов (последняя в 1997 г.) индексным методом путем умножения балансовой стоимости объекта на индекс цены, установленный Правительством РФ для данной группы основных фондов.

С 1996 г. в России разрешена децентрализованная переоценка основных фондов с правом самостоятельного выбора метода переоценки. Результаты переоценки должны быть оформлены соответствующими документами и экспертными заключениями независимых оценочных организаций о рыночной стоимости переоцениваемых объектов.

Рыночная стоимость объекта определяется как цена, на которой на определенный момент времени должны сойтись покупатель и продавец путем переговоров на открытом и конкурентном рынке. Рыночная цена лежит в основе определения восстановительной стоимости основных фондов.

Эффективность использования основных фондов

Движение основных фондов организации характеризуется следующими показателями:

1) коэффициентом выбытия основных фондов

2) коэффициентом обновления основных фондов,

3) коэффициент прироста

Для характеристики обеспеченности работающих основными фондами рассчитываются показатели фондовооруженности и технической вооруженности. Фондовооруженность рассчитываются как отношение среднегодовой стоимости основных фондов к среднегодовой численности работающих, а техническая вооруженности - как отношение среднегодовой стоимости активной части основных фондов к среднегодовой численности работающих.

Основные фонды служат в течение нескольких лет и подлежат замене (возмещению) по мере их физического или морального износа.

Износ основных фондов - это частичная или полная утрата основными фондами потребительских свойств и стоимости как в процессе эксплуатации, так и при их бездействии.

Различают физический и моральный износ основных фондов.

Физический износ средств труда выражается в потере ими технических свойств и характеристик в результате эксплуатации, атмосферных воздействий, влияния агрессивной среды, условий хранения.

Моральный износ основных фондов - это снижение стоимости действующих основных фондов в результате появления новых их видов, более дешевых и более производительных. Моральный износ - это экономическая категория.

На основе исследования закономерностей физического и морального износа определяется период экономического снашивания данного вида средств труда, который лежит в основе нормативных сроков службы основных фондов.

Состояние основных фондов характеризуется следующими показателями:

1) коэффициентом износа основных фондов,

2) коэффициентом годности основных фондов,

Коэффициент износа

| Cумма износа основных средств на конкретную дату |

| Первоначальная стоимость основных средств на конкретную дату |

Коэффициент годности

| Остаточная стоимость основных средств на конкретную дату |

| Первоначальная стоимость основных средств на конкретную дату |

Эффективность использования основных фондов характеризуется многими показателями: натуральными и стоимостными, в абсолютных и относительных величинах.

Обобщающими показателями степени использования основных фондов являются: 1) фондоотдача, 2) фондоемкость, 3) уровень рентабельности основных фондов (фондорентабельность).

Фондоотдача характеризует объем производства (или выручки от реализации продукции) в расчете на один рубль среднегодовой стоимости основных фондов, то есть это отношение стоимости произведенной или реализованной за год продукции к среднегодовой стоимости основных фондов (основных средств).

Фондоотдача

| Объем производства в рублях |

| Среднегодовая стоимость основных фондов |

Фондоемкость - величина, обратная фондоотдаче. Она характеризует среднюю сумму основных средств, приходящихся на единицу произведенной или реализованной продукции.

Уровень рентабельности основных средств характеризует величину прибыли (балансовой, чистой) в расчете на один рубль среднегодовой стоимости основных фондов, то есть это отношение прибыли к среднегодовой стоимости основных фондов (основных средств).

Рентабельности основных фондов

| Прибыль от продаж или балансовая прибыль | * 100 |

| Среднегодовая стоимость основных фондов |

Эффективность использования основных средств и как следствие величина последних трех показателей зависит от:

· технического уровня оборудования и его производительности (характеризуется количество произведенной продукции в единицу времени или среднечасовой выработкой оборудования в рублях);

· организационного уровня производства и наличия целодневных или внутрисменных и простоев (характеризуется показателями коэффициент сменности и средняя продолжительность машино-смены).

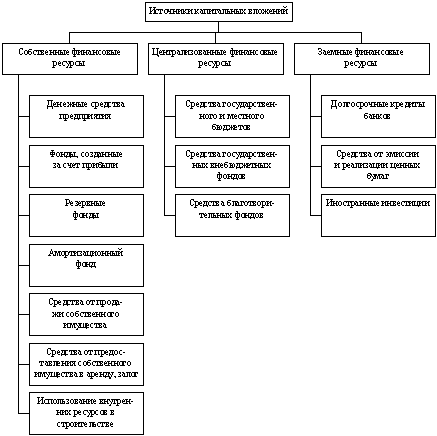

Функционирование основных фондов ограничено сроком их службы, по истечении которого они выбывают из оборота (изнашиваются), что вызывает необходимость обновления, замены или модернизации их Воспроизводство основных фондов осуществляется в форме капитальных вложений (прямых инвестиций).

Финансирование капитальных вложений осуществляется за счет: собственных финансовых ресурсов; заемных денежных средств; привлеченных денежных средств, получаемых от эмиссий ценных бумаг; средств внебюджетных фондов; ассигнований из бюджетов различных уровней; средств иностранных инвесторов. (подробнее о кап. вложениях в вопросе 38 )

Нематериальные активы, их состав, источники приобретения и амортизация

Нематериальные активы - это группа активов предприятия, не имеющих вещественной формы.

В соответствии с ПБУ 14/2000 к НМА относится имущество, которое одновременно отвечает следующим требованиям:

1. не имеет материально-вещественной формы;

2. может быть идентифицированно (отделено) от другого имущества;

3. предназначено для использования в производстве продукции, выполнении работ, оказании услуг либо для управленческих нужд организации;

4. используется свыше 12 месяцев;

5. не предполагается последующая перепродажа имущества;

6. способно приносить организации экономическую выгоду;

7. имеются надлежаще оформленные документы, подтверждающие существование самого актива и исключительные права организации на результаты интеллектуальной деятельности.

К этой группе активов относятся объекты интеллектуальной (в том числе промышленной) собственности: приобретенные предприятием права пользования землей и отдельными природными ресурсами, программными продуктами для ЭВМ, товарными знаками, торговыми марками, патентами, лицензиями, ноу-хау и другими аналогичными видами ценностей. К нематериальным активам относится также «цена фирмы» (гудвилл), которая возникает при покупке целого предприятия по рыночной цене, учитывающей его доходность, престиж на рынке и другие факторы. Превышении покупной стоимости предприятия (рыночной его цены) над балансовой стоимостью его активов и составляет «цену фирмы», которая будет учтена в балансе как один из нематериальных активов.

Приобретение нематериальных активов, которое представляет собой долгосрочные вложения предприятия, включение их стоимости в кругооборот средств предприятия, перенос стоимости на изготовляемую продукцию во многом идентично основным фондам.

Нематериальные активы числятся в составе активов предприятия в течение срока их полезного использования, и в течение этого срока происходит их амортизация.

Для постановки на учет проводится стоимостная оценка нематериальных активов. В случае покупки - это сумма заплаченных за них средств, а при невозможности определить стоимость нематериальных активов прямым путем оценка проводится на основе заключения экспертной комиссии.

Предприятие самостоятельно определяет возможный срок полезного пользования конкретного вида нематериальных активов и исходя из этого устанавливает норму амортизации. Если невозможно обоснованно определить срок полезного использования отдельных видов нематериальных активов, то норма амортизации устанавливается в расчете на десять лет (но не свыше срока деятельности предприятия). Метод начисления амортизации также определяется предприятием самостоятельно с учетом положений ст. 259 НК РФ «Методы и порядок расчета сумм амортизации».

Приобретение нематериальных активов финансируется и тех же источников, из которых финансируются капитальные вложения.

Похожие работы

... фондового рынка; 8. взаимоотношения с бюджетной системой; 9. определение государственных гарантий. 5. Отраслевые особенности организации финансов. Каждую отрасль отличают определенные технологические особенности ,оказывающие воздействие на денежные потоки предприятий отрасли (непрерывность или цикличность,обьем денежных средств,полнота и размеры денежных потоков). Сейчас в рыночных условиях ...

... Кодс , где Оакц – обязательства перед акционерами 3.14. Коэффициент текущей задолженности Кз. тек. 4. Показатели финансовой стойкости и стабильности предприятия 4.1. Коэффициент автономии (независимости) Кнез 4.2. Коэффициент соотношения заемных средств к собственным Кзаем/соб 4.3. Коэффициент соотношения нераспределенной ...

... на расчётный или валютный счёт. Основная часть выручки, в части прибыли, направляется на развитие производства и на уменьшение доли уплаты налогов, платежей и сборов. На крупных предприятиях и корпорациях формирование и использование выручки полностью зависит от степени экономии, производственной грамотности собственника и руководителя. В экономической литературе зарубежных стран выручкой от ...

... Финансы дают возможность оказывать влияние на процессы производства, распределения и обмена общественного продукта, покрывать потребность народного хозяйства в материальных и денежных ресурсах. Финансы предприятий представляют собой совокупность денежных отношений, связанных с формированием, распределением и использованием денежных фондов. Они занимают определяющее положение в финансовой системе ...

0 комментариев