Между предприятием и инвестиционными институтами в ходе размещения инвестиций, приватизации и др

Финансовые особенности коммерческих организаций (предприятий) различных организационно-правовых форм

Активы и капитал организации: понятие и классификация

Доходы и расходы организации: экономическое содержание и классификация, условия признания

В зависимости от способов отнесения на себестоимость продукции расходы подразделяются на прямые и косвенные

Основные фонды и другие внеоборотные активы организации, источники их формирования и эффективность использования

Амортизация основных фондов и методы ее начисления

Способ списания стоимости пропорционально объему продукции (работ)

Капитальные вложения источники их финансирования

Оборотные средства организации, источники их формирования, эффективность использования

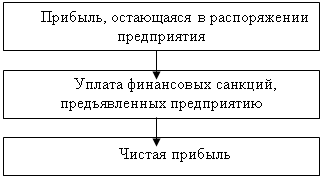

Прибыль организации: понятие, функции, виды, порядок формирования, распределения и использования

На основе положений по бухгалтерскому учету и отчетности

Налогообложение коммерческих организаций: общий и специальные режимы

Процентов во всех остальных случаях

Процентов - со всех прочих доходов;

Финансовое планирование в коммерческих организациях

Метод оптимизации предполагает выбор наилучшего варианта решения путем многовариантных расчетов

Анализ финансовой устойчивости и ликвидности организации

Несостоятельность (банкротство) организации: финансово-правовой аспект

Навигация

Налогообложение коммерческих организаций: общий и специальные режимы

Основные вопросы по курсу "Финансы предприятия"

311521

знак

11

таблиц

0

изображений

41. Налогообложение коммерческих организаций: общий и специальные режимы

Осуществляя тот или иной вид коммерческой деятельности коммерческие организации обязаны платить налоги и сборы.

Система налогов и сборов в РФ устанавливается Налоговым Кодексом РФ ( части 1 и 2).

Налоговая система – совокупность налогов, устанавливаемых законодательной властью и взимаемых исполнительными органами, а также методы и принципы их (налогов) построения. Налоговая система РФ является одним из важнейших рычагов регулирования взаимоотношений предприятий с государством. Она призвана обеспечить государство финансовыми ресурсами, необходимыми для решения важнейших экономически и социальных задач. Через налоги и связанные с ними льготы и финансовые санкции государство воздействует на экономическое поведение предприятий, создавая равные условия всем участникам общественного производства.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Основными признаками налога являются:

- императивность, т.е. отношения власти и подчинения;

- смена собственности и безвозвратность денежных средств.

Налоги выполняют 2-е функции. Фискальная функция – функция взыскания части дохода субъекта с целью образования государственных доходов, используемых государством для финансирования экономики. Экономическая функция – функция, связанная с прямым регулированием процесса воспроизводства в отраслях и сферах деятельности через дифференциацию налогов.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами и должностными лицами, юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Налоговая система РФ включает общий налоговый режим и специальные налоговые режимы.

Специальным налоговым режимом признается особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени, применяемых в случаях и в порядке, установленных законодательством о налогах и сборах.

К специальным налоговым режимам относятся:

1. упрощенная система налогообложения

2. единый налог на вмененный доход

3. единый сельскохозяйственный налог

4. система налогообложения о выполнении соглашений о разделе продукции.

Наиболее распространенными являются первые три режима.

Плательщиками единого сельскохозяйственного налога признаются:

Организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями. К сельскохозяйственными товаропроизводителями относятся организации, производящие сельскохозяйственную продукцию, осуществляющие ее первичную и последующую (промышленную) переработку и реализующие эту продукцию, при условии, что в общем доходе от реализации товаров (работ, услуг) таких организаций и индивидуальных предпринимателей доля дохода от реализации произведенной ими сельскохозяйственной продукции, включая продукцию ее первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства, составляет не менее 70 процентов, а также сельскохозяйственные потребительские кооперативы (перерабатывающие, сбытовые (торговые), снабженческие, садоводческие, огороднические, животноводческие), признаваемые таковыми в соответствии с Федеральным законом "О сельскохозяйственной кооперации", у которых доля доходов от реализации сельскохозяйственной продукции собственного производства членов данных кооперативов, включая продукцию первичной переработки, произведенную данными кооперативами из сельскохозяйственного сырья собственного производства членов этих кооперативов, а также от выполненных работ (услуг) для членов данных кооперативов составляет в общем доходе от реализации товаров (работ, услуг) не менее 70 процентов.

Организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями в соответствии с настоящей главой, вправе добровольно перейти на уплату единого сельскохозяйственного налога.

Не вправе переходить на уплату единого сельскохозяйственного налога:

1) организации, имеющие филиалы и (или) представительства;

2) организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров;

3) организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса;

4) бюджетные учреждения.

Объектом налогообложения признаются доходы, уменьшенные на величину расходов.

Налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов.

Налоговым периодом признается календарный год.

Отчетным периодом признается полугодие.

Налоговая ставка устанавливается в размере 6 процентов.

Переход к упрощенной системе налогообложения или возврат к иным режимам налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном НК РФ (глава 26.2).

На упрощенную систему налогообложения организации могут перейти если:

- по итогам девяти месяцев того года, в котором организация подает заявление о переходе на упрощенную систему налогообложения, доходы не превысили 15 млн. рублей.

организации, имеющие филиалы и (или) представительства;

- организация не является банком; страховщиком; негосударственным пенсионным фондом;

инвестиционным фондом; профессиональным участником рынка ценных бумаг; ломбардом;

- не занимаются производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

- не, занимаются игорным бизнесом;

- не являются участниками соглашений о разделе продукции;

- не подпадают под уплату единого сельскохозяйственного налога;

- доля участия других организаций составляет не более 25 процентов.

- средняя численность работников за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, не превышает 100 человек;

- остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, не превышает 100 млн. рублей.

- не бюджетные учреждения;

- не иностранные организации.

Объектом налогообложения признаются:

доходы;

доходы, уменьшенные на величину расходов.

Выбор объекта налогообложения осуществляется самим налогоплательщиком

Налоговым периодом признается календарный год.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

В случае, если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов.

В случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15 процентов.

Плательщиками единого налога на вмененный доход признаются организации и индивидуальные предприниматели, осуществляющие на территории муниципального района, городского округа, городов федерального значения Москвы и Санкт-Петербурга, в которых введен единый налог, предпринимательскую деятельность, облагаемую единым налогом, а именно:

1) оказания бытовых услуг, их групп, подгрупп, видов и (или) отдельных бытовых услуг, классифицируемых в соответствии с Общероссийским классификатором услуг населению;

2) оказания ветеринарных услуг;

3) оказания услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств;

4) оказания услуг по хранению автотранспортных средств на платных стоянках;

5) оказания автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг;

6) розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли. Для целей настоящей главы розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала более 150 квадратных метров по каждому объекту организации торговли, признается видом предпринимательской деятельности, в отношении которого единый налог не применяется;

7) розничной торговли, осуществляемой через киоски, палатки, лотки и другие объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети;

8) оказания услуг общественного питания, осуществляемых через объекты организации общественного питания (за исключением оказания услуг общественного питания учреждениями образования, здравоохранения и социального обеспечения) с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации общественного питания. Для целей настоящей главы оказание услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей более 150 квадратных метров по каждому объекту организации общественного питания, признается видом предпринимательской деятельности, в отношении которого единый налог не применяется;

9) оказания услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

10) распространения и (или) размещения наружной рекламы;

11) распространения и (или) размещения рекламы на автобусах любых типов, трамваях, троллейбусах, легковых и грузовых автомобилях, прицепах, полуприцепах и прицепах-роспусках, речных судах;

12) оказания услуг по временному размещению и проживанию организациями и предпринимателями, использующими в каждом объекте предоставления данных услуг общую площадь помещений для временного размещения и проживания не более 500 квадратных метров;

13) оказания услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети (прилавков, палаток, ларьков, контейнеров, боксов и других объектов), а также объектов организации общественного питания, не имеющих зала обслуживания посетителей;

14) оказания услуг по передаче во временное владение и (или) в пользование земельных участков для организации торговых мест в стационарной торговой сети, а также для размещения объектов нестационарной торговой сети (прилавков, палаток, ларьков, контейнеров, боксов и других объектов) и объектов организации общественного питания, не имеющих залов обслуживания посетителей.

Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика.

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности. (Например: По виду деятельности - Оказание бытовых услуг, физический показатель - Количество работников, включая индивидуального предпринимателя; базовая доходность = 7500 руб. )

Базовая доходность корректируется (умножается) на коэффициенты К1 и К2.

К1 - устанавливаемый на календарный год коэффициент-дефлятор, учитывающий изменение потребительских цен на товары (работы, услуги) в Российской Федерации в предшествующем периоде. Коэффициент-дефлятор определяется и подлежит официальному опубликованию в порядке, установленном Правительством Российской Федерации;

К2 - корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг), сезонность, режим работы, величину доходов, особенности места ведения предпринимательской деятельности и иные особенности;

Налоговым периодом по единому налогу признается квартал.

Ставка единого налога устанавливается в размере 15 процентов величины вмененного дохода.

Организации, являющиеся налогоплательщиками единого сельскохозяйственного налога, единого налога на вмененный доход или подпадающими под упрощенная система налогообложения освобождаются от обязанности по уплате налога на прибыль организаций, налога на имущество организаций, единого социального налога, налога на добавленную стоимость (за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации). Организации уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

Иные налоги и сборы уплачиваются организациями, в соответствии с общим режимом налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

Общий режим распространяется на налогоплательщиков, не подпадающих под специальный налоговый режим.

Обязанность по уплате налога возникает только при наличии объекта налогообложения.

У налогоплательщиков общего налогового режима возникает обязанность по уплате следующих налогов.

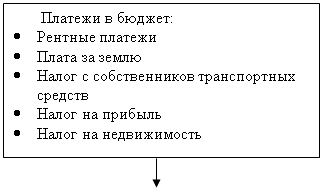

Федеральные налоги

- Налог на прибыль организаций;

- Налог на добавленную стоимость;

- Акцизы (если их деятельность подпадает под данный налог)

- Единый социальный налог;

- Водный налог;

Региональные налоги

- Налог на имущество организаций;

- Транспортный налог.

Местные налоги

- Земельный налог

Налогоплательщиками налога на добавленную стоимость признаются:

организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом Российской Федерации.

Объектом налогообложения признаются следующие операции:

1) реализация товаров (работ, услуг) на территории Российской Федерации

2) передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

3) выполнение строительно-монтажных работ для собственного потребления;

4) ввоз товаров на таможенную территорию Российской Федерации.

Налоговая база

1) при реализации товаров (работ, услуг) на территории Российской Федерации - определяется как стоимость этих товаров (работ, услуг);

2) при передаче на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций - определяется как стоимость этих товаров (работ, услуг),;

3) при выполнении строительно-монтажных работ для собственного потребления - определяется как сумма дохода, полученного в качестве вознаграждения;

4) ввоз товаров на таможенную территорию Российской Федерации - база определяется как сумма:

1) таможенной стоимости этих товаров;

2) подлежащей уплате таможенной пошлины;

3) подлежащих уплате акцизов (по подакцизным товарам).

Налоговый период устанавливается как квартал.

Налоговые ставки

0 процентов при реализации: товаров, вывезенных в таможенном режиме экспорта, а также товаров, помещенных под таможенный режим свободной таможенной зоны, работ (услуг), непосредственно связанных с перевозкой или транспортировкой товаров, помещенных под таможенный режим международного таможенного транзита; услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории Российской Федерации, при оформлении перевозок на основании единых международных перевозочных документов; товаров (работ, услуг) в области космической деятельности и т.п.

10 процентов при реализации:

- скота и птицы в живом весе; мяса и мясопродуктов (за исключением деликатесных); молока и молокопродуктов; яйца и яйцепродуктов; масла растительного; маргарина; сахара, включая сахар-сырец; соли; зерна, комбикормов, кормовых смесей, зерновых отходов; маслосемян и продуктов их переработки (шротов(а), жмыхов); хлеба и хлебобулочных изделий (включая сдобные, сухарные и бараночные изделия); крупы; муки; макаронных изделий; рыбы живой (за исключением ценных пород);

- трикотажных изделий, швейных изделий, обуви для новорожденных и детей ясельной, дошкольной, младшей и старшей школьной возрастных групп;

- кроватей детских; матрацев детских; колясок; тетрадей школьных; игрушек; пластилина; пеналов; счетных палочек; счет школьных; дневников школьных; и т.п.

- лекарственных средств, включая лекарственные средства, предназначенные для проведения клинических исследований, лекарственные субстанции, в том числе внутриаптечного изготовления; изделий медицинского назначения.

Похожие работы

... фондового рынка; 8. взаимоотношения с бюджетной системой; 9. определение государственных гарантий. 5. Отраслевые особенности организации финансов. Каждую отрасль отличают определенные технологические особенности ,оказывающие воздействие на денежные потоки предприятий отрасли (непрерывность или цикличность,обьем денежных средств,полнота и размеры денежных потоков). Сейчас в рыночных условиях ...

... Кодс , где Оакц – обязательства перед акционерами 3.14. Коэффициент текущей задолженности Кз. тек. 4. Показатели финансовой стойкости и стабильности предприятия 4.1. Коэффициент автономии (независимости) Кнез 4.2. Коэффициент соотношения заемных средств к собственным Кзаем/соб 4.3. Коэффициент соотношения нераспределенной ...

... на расчётный или валютный счёт. Основная часть выручки, в части прибыли, направляется на развитие производства и на уменьшение доли уплаты налогов, платежей и сборов. На крупных предприятиях и корпорациях формирование и использование выручки полностью зависит от степени экономии, производственной грамотности собственника и руководителя. В экономической литературе зарубежных стран выручкой от ...

... Финансы дают возможность оказывать влияние на процессы производства, распределения и обмена общественного продукта, покрывать потребность народного хозяйства в материальных и денежных ресурсах. Финансы предприятий представляют собой совокупность денежных отношений, связанных с формированием, распределением и использованием денежных фондов. Они занимают определяющее положение в финансовой системе ...

0 комментариев