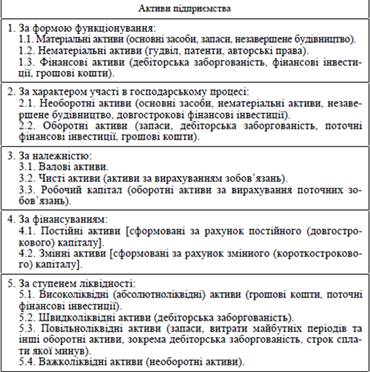

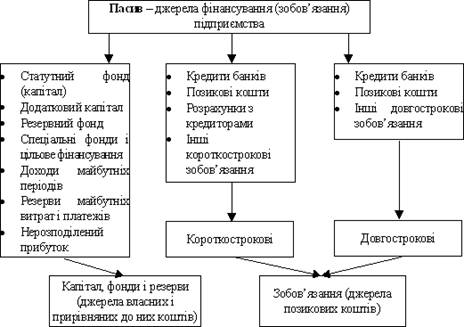

Класифікація та основні форми пасивів підприємства

Розрахувати потребу в позикових засобах (при її відсутності - можливу вигоду від їх залучення);

УПРАВЛІННЯ АКТИВАМИ І ПАСИВАМИ НА ПРИКЛАДІ ТОВ „КВАРК”

Характеристика ефективності функціонування активів підприємства

Аналіз стану і використання оборотних коштів

Управління фінансування необоротних активів

Аналіз стану та використання пасивів підприємства

Порівняльний аналіз дебіторської і кредиторської заборгованості ТОВ „КВАРК”

Шляхи підвищення ефективності управління оборотними коштами підприємства

Реструктуризація дебіторської заборгованості, як один з шляхів поліпшення фінансового стану підприємства

Обґрунтування методики визначення показників ефективності використання позикового капіталу

Навигация

Порівняльний аналіз дебіторської і кредиторської заборгованості ТОВ „КВАРК”

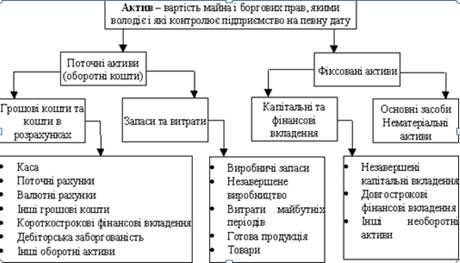

Управління активами та пасивами підприємства

152422

знака

13

таблиц

2

изображения

2.3.2 Порівняльний аналіз дебіторської і кредиторської заборгованості ТОВ „КВАРК”

На кінець аналізованого періоду підприємство має вкрай не стійке фінансове становище, але здатно покрити усі свої зобов'язання, у разі потреби, у порядку оголошення підприємства банкрутом.

Таблиця 2.6 Аналіз складу і структури кредиторської заборгованості.

| 2008 рік | ||||||||||||

| Розрахунки з кредиторами | На початок року | На кінець звітного періоду. | Зміна за звітний період | |||||||||

| сума, тис. грн. | питома вага, % | сума, тис. грн. | питома вага, % | сума, тис. грн. | % | |||||||

| З постачальниками і підрядчиками | 118,10 | 31,36% | 299,20 | 79,60% | 181,10 | 253,34% | ||||||

| По оплаті праці | 17,90 | 4,75% | 15,50 | 4,12% | -2,40 | 86,59% | ||||||

| По соціальному страхуванню і забезпеченню | 7,30 | 1,94% | 6,20 | 1,65% | -1,10 | 84,93% | ||||||

| Заборгованість перед бюджетом | 55,30 | 14,68% | 55,00 | 14,63% | -0,30 | 99,46% | ||||||

| Аванси отримані | 177,7 | 47,19% | 2,40 | 0,64% | -175,30 | 1,35% | ||||||

| Інші кредитори | 0,3 | 0,08% | 0,20 | 0,05% | -0,10 | 66,67% | ||||||

| Разом кредиторська заборгованість | 376,60 | 100,00% | 375,90 | 100,00% | -0,70 | 99,81% | ||||||

2009 рік | ||||||||||||

| Розрахунки з кредиторами | На початок року | На кінець звітного періоду. | Зміна за звітний період | |||||||||

| сума, тис. грн. | питома вага, % | сума, тис. грн. | сума, тис. грн. | питома вага, % | сума, тис. грн. | |||||||

| З постачальниками і підрядчиками | 299,20 | 79,05% | 250,40 | 82,13% | -48,80 | 83,69% | ||||||

| По оплаті праці | 15,50 | 4,10% | 12,90 | 4,23% | -2,60 | 83,23% | ||||||

| По соціальному страхуванню і забезпеченню | 6,20 | 1,64% | 5,50 | 1,80% | -0,70 | 88,71% | ||||||

| Заборгованість перед бюджетом | 55,00 | 14,53% | 30,20 | 9,90% | -24,80 | 54,91% | ||||||

| Аванси отримані | 2,40 | 0,63% | 5,70 | 1,87% | 3,30 | 237,50% | ||||||

| Інші кредитори | 0,20 | 0,05% | 0,20 | 0,07% | 0,00 | 100,00% | ||||||

| Разом кредиторська заборгованість | 378,50 | 100,00% | 304,90 | 100,00% | -73,60 | 80,55% | ||||||

Кредиторська заборгованість становить найбільшу питому вагу в позикових засобах – 82,13 % на кінець року. Причому її зменшення з 299,20 тис. грн. до 250,40 тис. грн. (на 48,80 тис. грн.) не перекривається збільшенням коштів і короткострокових фінансових вкладень. Це спричиняє погіршення платоспроможності підприємства. Тому необхідно більш детально вивчити склад кредиторської заборгованості.

Аналізуючи зміни в складі і структурі кредиторської заборгованості, приведені в таблиці 2.6, можна відзначити, що відбулися істотні зміни в наступних статтях:

· зросла практично в 2,5 рази заборгованість перед постачальниками в 2008 році з одночасним збільшенням її частки в структурі кредиторської заборгованості на 53,34 %. Причому в 2009 році по даній статті відбулося зменшення на 16,3% з одночасним ростом частки в загальній сумі заборгованості до 82,13%.

· у 2009 році відбулося зменшення заборгованості практично по всіх статтях у середньому на 10%. У половину зменшена заборгованість перед бюджетом, що складає 30,20 тис. грн. (9,90 % від загальної суми заборгованості).

Зміна структури кредиторської заборгованості показано на рисунку Додатку Ж.

У цілому можна відзначити деяке поліпшення структури кредиторської заборгованості пов'язане зі скороченням частки «хворих» статей (заборгованість перед бюджетом, заборгованість по оплаті праці). Негативним моментом є ріст заборгованості стороннім підприємствам (її частки), що зв'язано з взаємними не платежами. У той же час у 2008 році відбулося збільшення частки кредиторської заборгованості в підсумку балансу підприємства до 53,13%, а в 2009 році відбулося зниження її частки до 43,05%, що свідчить про деяке поліпшення структури пасивів підприємства в 2009 році.

До кінця звітного періоду спостерігається велика частка кредиторської заборгованості в структурі активів підприємства (43,5%). З одного боку, кредиторська заборгованість - найбільш привабливий спосіб фінансування, тому що відсотки тут звичайно не стягуються. З іншого боку, через великі відстрочки по платежах у підприємства можуть виникнути проблеми з постачаннями, збиток репутації фірми через несприятливі відкликання кредиторів, судові витрати по справах, збудженим постачальниками.

Зниженню заборгованості сприяє ефективне керування нею за допомогою аналізу давнини термінів. Такий аналіз виявляє хто з кредиторів, довго чекає оплати і швидше за все почне виявляти нетерпіння. ТОВ "КВАРК" необхідно, насамперед, розрахуватися з боргами перед бюджетом, по соціальному страхуванню і забезпеченню, тому що відстрочки по цих платежах, звичайно спричиняють виплату штрафів (пені). Потім необхідно чітко структурувати борги перед постачальниками і підрядчиками, і виявити які з них вимагають невідкладного погашення. На ТОВ "КВАРК" рекомендується удатися до механізму взаємозаліків.

Для більш детального аналізу структури всієї заборгованості, доцільно розглянути співвідношення дебіторської і кредиторської заборгованості, представлений у таблиці 2.7.

Таблиця 2.7 Порівняльний аналіз дебіторської і кредиторської заборгованості ТОВ „КВАРК” (тис. грн.)

| Розрахунки | Дебіторська заборгованість | Кредиторська заборгованість | Перевищення заборгованості | |||||

| 2008 | 2009 | 2008 | 2009 | Дебіторської | Кредиторської | |||

| 2008 | 2009 | 2008 | 2009 | |||||

| 1.З покупцями або постачальниками за товари і послуги | 465,90 | 377,00 | 299,20 | 250,40 | 166,70 | 126,60 | ||

| 2.По векселях | ||||||||

| 3. По авансах | 0,30 | 2,40 | 5,70 | 2,10 | 5,70 | |||

| 4. По відрахуваннях на соціальні нестатки | ||||||||

| 5. З бюджетом | 14,80 | 55,00 | 30,20 | 55,00 | 15,40 | |||

| 6. По оплаті праці | 15,50 | 12,90 | 15,50 | 12,90 | ||||

| 7. З іншими | 8,20 | 10,50 | 0,20 | 0,20 | 8,00 | 10,30 | ||

| Разом | 474,40 | 402,30 | 372,30 | 299,40 | 174,70 | 136,90 | 72,60 | 34,00 |

В наявності перевищення дебіторської заборгованості над кредиторською в сумі 102 тис. грн. або в 4 рази. Тобто, якщо 1/6 частина дебіторів погасять свої зобов'язання, то ТОВ «КВАРК» зможе погасити всі зобов'язання перед кредиторами.

3. ШЛЯХИ ВДОСКОНАЛЕННЯ УПРАВЛІННЯ АКТИВАМИ І ПАСИВАМИ ПІДПРИЄМСТВА

Похожие работы

... інгу, який забезпечить інформаційний інструментарій прийняття рішень в стратегічно ключових сферах функціонування компанії, підвищить упорядкованість інформації для аналізу і управління фінансовими ресурсами підприємства. З метою вдосконалення управління фінансовими ресурсами ТОВ «ФОЗЗІ-Н» запропоновані наступні заходи: - оптимізація капіталу шляхом збільшення частки власного капіталу та с

... або несвоєчасного повернення, а також ризик інфляційних втрат; запасам товарно-матеріальних цінностей – ризик втрати від форс-мажору і природного убутку та ін. [7] Стратегія управління капіталом (пасивами) підприємства спрямована на вирішення таких основних завдань: 1. Формування достатнього обсягу капіталу, що забезпечить необхідні темпи економічного розвитку підприємства. 2. Оптимізація ...

... скидки з рознічної ціни ВИСНОВКИ Результати досліджень теоретичної частини дипломної роботи показують, що на сучасному етапі концентрації суб’єктів підприємницької діяльності у об’єднання спеціалізованих фірм (на прикладі фармацевтичного об’єднання ТОВ “Юніфарма”) актуальним та необхідним є проведення комплексного аналізу ефективності їх історичних форм діяльності в галузях виробництва та реалі ...

... діяльності можна поділити на матеріальні, соціальні та мотиви примусового характеру. Відповідно до цього розрізняють економічні, соціально-психологічні та організаційні методи стратегічного управління діяльністю підприємств. Усі названі методи органічно взаємозв'язані й використовуються не ізольовано, а комплексно. Проте провідними треба вважати саме економічні методи. Організаційні методи ...

0 комментариев