Економічна сутність та класифікація пасивів підприємства

Методологічні основи управління активами підприємства

Управління необоротними активами

Методологічні основи управління пасивами підприємства

Факторний аналіз результату операційної діяльності підприємства

Коефіцієнтний аналіз фінансово-господарської діяльності

Визначення типу фінансової стійкості

Оцінка ймовірності банкрутства підприємства

Навигация

Управління активами і пасивами підприємства

Управління активами і пасивами підприємства

64000

знаков

8

таблиц

9

изображений

ЗМІСТ

Вступ

1. Загальні основи управління активами і пасивами на підприємстві

1.1 Економічна сутність та класифікація активів підприємства

1.2 Економічна сутність та класифікація пасивів підприємства

1.3 Сутність і завдання управління активами і капіталом

2. Методологічні основи управління активами підприємства

2.1 Принципи формування операційних активів

2.2 Управління оборотними активам

2.3 Управління необоротними активами

3. Методологічні основи управління пасивами підприємства

3.1 Принципи формування капіталу створюваного підприємства

3.2 Управління власним капіталом підприємства

3.3 Управління позиковим капіталом підприємства

4. Фінансовий аналіз холдингової компанiї "АвтоКрАЗ" у формi вiдкритого акцiонерного товариства

4.1 Горизонтальний та вертикальний аналіз балансу та звіту про фінансові результати

4.2 Факторний аналіз результату операційної діяльності підприємства

4.3 Фінансово – коефіцієнтний аналіз діяльності підприємства

4.4 Визначення типу фінансової стійкості підприємства

4.5 Визначення операційного та операційно - фінансового циклу підприємств

4.6 Оцінка ймовірності банкрутства підприємства

Висновок

Список використаних джерел

Вступ

В сучасних кризових умовах на перший план виходить оптимізація діяльності підприємства. Одним з основних елементів такої оптимізації є удосконалення управління активами (майном) і пасивами (капіталом) підприємства. Отже ефективне управління забезпечить виживання і процвітання підприємства на ринку, що є завжди актуальним.

Метою дослідження є детальний аналіз економічної сутності, класифікації, складу активів і пасивів підприємства, розгляд основних методів управління ними.

Об’єкт дослідження – сучасні методи управління активами і пасивами підприємства.

Предмет дослідження – економічні та фінансові відносини, щов виникають під час формування і управління активами і пасивами підприємства.

Завданнями дослідження, які поставлені та вирішені для досягнення мети роботи є :

1. Досліджено поняття і економічна суть активів і пасивів;

2. Розглянуто класифікацію цих елементів ;

3. Визначено основні методи управління активами підприємства;

4. Досліджено основі методики формування і управління пасивами підприємства;

5. На основі звітності холдингової компанiї "АвтоКрАЗ" у формi вiдкритого акцiонерного товариства за 2008 проведено фінансовий аналізу його діяльності.

1. Загальні основи управління активами і пасивами на підприємстві

1.1 Економічна сутність та класифікація активів підприємства

Активи - ресурси, контрольовані підприємством в результаті минулих подій, використання яких, як очікується, приведе до надходження економічних вигод у майбутньому. [1]

Згідно ПСБО 2 Баланс і активи підприємства поділяються на обортні та необоротні активи.

Оборотні активи - це грошові кошти та їх еквіваленти, що не обмежені у використанні, а також інші активи, призначені для реалізації чи споживання протягом операційного циклу, чи протягом дванадцяти місяців з дати балансу.

Операційний цикл- це проміжок часу між придбанням запасів для здійснення господарської діяльності та отримання коштів від реалізації вирообленої з них прдукції або товарів і послуг.

У балансі активи підприємства розміщені у трьох розділах:

I розділ- необоротні активи;

II розділ – оборотні активи;

III розділ- витрати майбтніх періодів.

До необоротніх активів належать: нематеріальні активи; незавершене будівництво; основні засоби; довгострокові фінансові інвестиції; довгострокова дебіторська заборгованість; відстрочені податкові активи; інші необоротні активи.

До оборотних активів належать: запаси (виробничі запаси, тварининаи вирощуванні та відгодівлі, незавершене виробництво, готова продукція, товари); векселі одержані; дебіторська заборгованість за товари, роботи, поступи 9 чиста реалізацйна вартість, первісна вартість, резерв сумнівних боргів); дебіторська заборгованість за розрахунками ( з бюджетом, за виданими авансами, з нарахованих доходів, із внутрішніх розрахунків); інша поточна дебіторська заборгованість; поточні фінансові інвестиції; грошові кошти та їх еквіваленти ( в національній валюті, в іноземній валюті); інші оборотні активи. [2]

У складі витрат майбутніх періодів відображаються витрати, що мали місце протягом поточного або попередніх звітних періодів, але належать до наступних звітних періодів. [1]

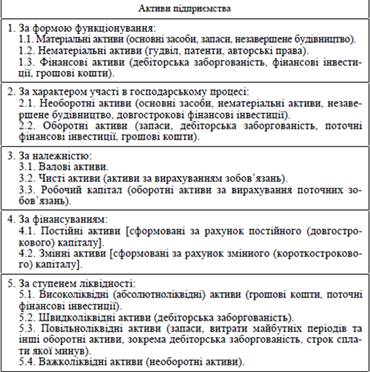

Таблиця 1.1 Класифікація активів підприємства [3,с.41]

В складі оборотних активів підприємства виділяють наступні їх елементи:

- виробничі запаси сировини і напівфабрикатів;

- запаси малоцінних і швидкозношуваних предметів;

- об’єм незавершеного виробництва;

- запаси готової продукції, призначеної для реалізації;

- поточна дебіторська заборгованість;

- грошові кошти в національній валюті;

- грошові кошти в іноземній валюті;

- еквіваленти грошових коштів;

- поточні фінансові інвестиції;

До складу необоротних активів відносяться:

- основні засоби;

- нематеріальні активи;

- незавершене виробництво;

- довгострокові фінансові інвестиції;

- інші види необоротних активів. [4]

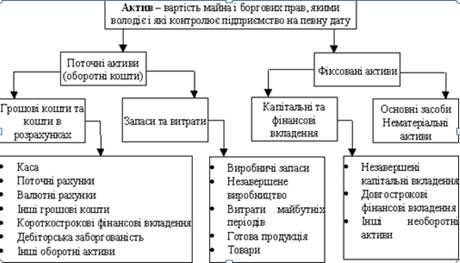

Схематично це можна представити у вигляді схеми.

Рисунок 1.1 Склад активів підприємства [6]

Похожие работы

... що сторнована у звітному періоді. Сума очікуваного відшкодування витрат іншою стороною, що врахована при оцінці забезпечення. 1.3 Організаційні аспекти політики управління активами та пасивами підприємства В умовах ринку підприємству необхідно позбавлятися від непотрібних засобів, скорочувати об'єми незавершеного будівництва, а також максимально прискорювати оборот по реалізації продукції ...

... і «Степове», можемо зробити вивід, що на підприємстві відбувається скорочення трудових ресурсів. Особливо значні скорочення відбуваються працівників рослинництва (на 57 чіл.), це пов'язано із зменшенням сільськогосподарських угідь підприємства. Кількість працівників, зайнятих в тваринництві, в 2005г. в порівнянні з 2004г. збільшилося на 20 чіл., але вже в 2006г. цей показник порівнявся з базисними ...

... і управління капіталом" та активами підприємства, передбачає вибір між окремими альтернативами, завжди відбувається в рамках вирішення протиріччя «дохідність ризик». 12 Кругляк О.В. Управління грошовими потоками підприємства//Формування ринкових відносин в Україні – 2003. №2 – с.63-65 Управління грошовими потоками і управління капіталом Консервативна модель управління грошовими ...

... висока продуктивність праці низький імідж підприємства РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ УПРАВЛІННЯ КОНКУРЕНТОСПРОМОЖНІСТЮ ВАТ "ЮНІСТЬ" 3.1 Формування механізмів управління конкурентоспроможністю підприємства при виході на зовнішній ринок Кожне підприємство функціонує в певному зовнішньому середовищі, з елементами якого воно взаємодіє. Це середовище постійно змінюється, а тому і підприємству ...

0 комментариев