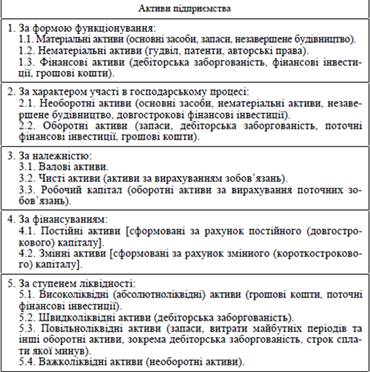

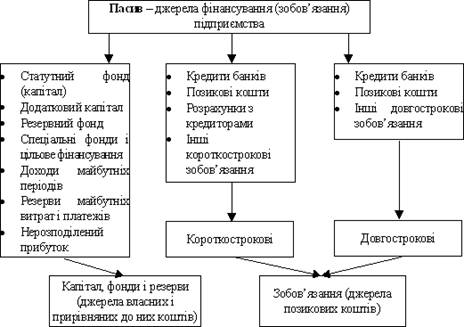

Класифікація та основні форми пасивів підприємства

Розрахувати потребу в позикових засобах (при її відсутності - можливу вигоду від їх залучення);

УПРАВЛІННЯ АКТИВАМИ І ПАСИВАМИ НА ПРИКЛАДІ ТОВ „КВАРК”

Характеристика ефективності функціонування активів підприємства

Аналіз стану і використання оборотних коштів

Управління фінансування необоротних активів

Аналіз стану та використання пасивів підприємства

Порівняльний аналіз дебіторської і кредиторської заборгованості ТОВ „КВАРК”

Шляхи підвищення ефективності управління оборотними коштами підприємства

Реструктуризація дебіторської заборгованості, як один з шляхів поліпшення фінансового стану підприємства

Обґрунтування методики визначення показників ефективності використання позикового капіталу

Навигация

Аналіз стану та використання пасивів підприємства

Управління активами та пасивами підприємства

152422

знака

13

таблиц

2

изображения

2.3 Аналіз стану та використання пасивів підприємства

2.3.1 Співвідношення власних і позикових коштів ТОВ „КВАРК”

Підприємство може купувати основні, оборотні кошти і нематеріальні активи за рахунок власних і позикових (притягнутих) джерел (власного і позикового капіталу). Необхідно відзначити, що зменшення підсумку балансу саме по ce6e не завжди є показником негативного положення справ на підприємстві. Так, наприклад, при росту активів необхідно аналізувати джерела в пасиві, що послужили їхнього росту. Якщо ріст активів відбувався за рахунок власних джерел (нерозподілений прибуток, статутний капітал, резерви і т.д.), то це оптимальний варіант. Якщо ж ріст активів відбувся за рахунок позикових засобів під високі відсотки річних і при низької рентабельності, а також при наявності збитків минулих років, то сформоване положення справ повинне насторожувати.

Для оцінки даних пасиву балансу складається аналітична таблиця 2.5.

Таблиця 2.5 Власні і позикові кошти ТОВ „КВАРК”

| Показники | 2008 рік | 2009 рік | Відхилення | ||||||

| На початок року | На кінець року | На початок року | На кінець року | ||||||

| Абсолютне | % | ||||||||

| 2008 | 2009 | 2008 | 2009 | ||||||

| 1.Усього засобів підприємства, тис. грн. - у тому числі: | 617,90 | 712,30 | 712,30 | 713,90 | 94,40 | 1,60 | 115,28% | 100,22% | |

| 2.Власні засоби підприємства, тис. грн. | 240,50 | 333,80 | 333,80 | 406,60 | 93,30 | 72,80 | 138,79% | 121,81% | |

| -те ж у % до майна | 38,92% | 46,86% | 46,86% | 56,95% | 0,08 | 0,10 | |||

| 2.1.Наявність власних оборотних коштів, тис. грн. | -252,20 | -208,10 | -101,50 | 0,00 | 44,10 | 101,50 | |||

| -те ж у % до власних засобів. | - | - | - | - | |||||

| 3.Позикові засоби, тис. грн. | 377,40 | 378,50 | 378,50 | 307,30 | 1,10 | -71,20 | 100,29% | 81,19% | |

| -те ж у % до майна; | 61,08% | 53,14% | 53,14% | 43,05% | -0,08 | -0,10 | |||

| з них: | |||||||||

| 3.1.Довгострокові позики, тис. грн. | |||||||||

| - у % до позикових засобів. | |||||||||

| 3.2.Короткострокові кредити і позики, тис. грн. | |||||||||

| - у % до позикових засобів. | |||||||||

| 3.3.Кредиторська заборгованість, тис. грн. | 377,40 | 378,50 | 378,50 | 307,30 | 1,10 | -71,20 | 100,29% | 81,19% | |

| - у % до позикових засобів. | 100,00% | 100,00% | 100,00% | 100,00% | 0,00 | 0,00 | |||

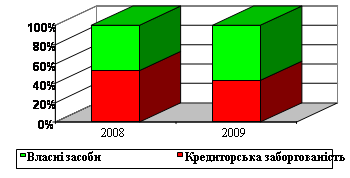

Дані таблиці 2.5 показують, що загальне збільшення джерел склало 1,6 тис. грн. або 0,22%. Цей ріст отриманий за рахунок збільшення власних засобів підприємства (на 72,80 або на 21,81%) , в основному в результаті зменшення дебіторської заборгованості. У той же час частка позикових засобів скоротилася на 18,89% , при зменшенні її абсолютної величини на 71,20 тис. гривень.

Питома вага власних засобів підприємства в 2008 році збільшився на 38,79 %, а в 2009 році їхня питома вага збільшилася на 21,81 % і склав до кінця аналізованого періоду 56,95 % від засобів підприємства, що викликано (як уже було відзначено) різким зменшенням дебіторської заборгованості. Наприкінці аналізованого періоду власні засоби складають більш 50 %, тобто в підприємства власних засобів більше, ніж позикових. Необхідно відзначити, що якщо питома вага власних засобів складає більш 50%, то можна вважати що, продавши приналежному підприємству частину активів, воно зможе цілком погасити свою заборгованість різним кредиторам.

Рис. 2.1. Співвідношення власних і позикових засобів ТОВ „КВАРК” на кінець 2008-2009 років

За досліджуваний період підприємство досягло нульовий оцінки власних оборотних коштів в основному за рахунок погашення частини простроченої дебіторської заборгованості. У такій ситуації підприємство виявилося в зв'язку з вибором партнерів без аналізу їхньої платоспроможності. На даному етапі керівництву підприємства необхідно якнайшвидше погасити виниклу дебіторську заборгованість (387,5 тис. гривень) або хоча б її частина. У випадку повного погашення дебіторської заборгованості підприємство зможе цілком погасити кредиторську заборгованість і забезпечити підприємство оборотними коштами в розмірі 71 тис. гривень.

Похожие работы

... інгу, який забезпечить інформаційний інструментарій прийняття рішень в стратегічно ключових сферах функціонування компанії, підвищить упорядкованість інформації для аналізу і управління фінансовими ресурсами підприємства. З метою вдосконалення управління фінансовими ресурсами ТОВ «ФОЗЗІ-Н» запропоновані наступні заходи: - оптимізація капіталу шляхом збільшення частки власного капіталу та с

... або несвоєчасного повернення, а також ризик інфляційних втрат; запасам товарно-матеріальних цінностей – ризик втрати від форс-мажору і природного убутку та ін. [7] Стратегія управління капіталом (пасивами) підприємства спрямована на вирішення таких основних завдань: 1. Формування достатнього обсягу капіталу, що забезпечить необхідні темпи економічного розвитку підприємства. 2. Оптимізація ...

... скидки з рознічної ціни ВИСНОВКИ Результати досліджень теоретичної частини дипломної роботи показують, що на сучасному етапі концентрації суб’єктів підприємницької діяльності у об’єднання спеціалізованих фірм (на прикладі фармацевтичного об’єднання ТОВ “Юніфарма”) актуальним та необхідним є проведення комплексного аналізу ефективності їх історичних форм діяльності в галузях виробництва та реалі ...

... діяльності можна поділити на матеріальні, соціальні та мотиви примусового характеру. Відповідно до цього розрізняють економічні, соціально-психологічні та організаційні методи стратегічного управління діяльністю підприємств. Усі названі методи органічно взаємозв'язані й використовуються не ізольовано, а комплексно. Проте провідними треба вважати саме економічні методи. Організаційні методи ...

0 комментариев