Виды заемного капитала

Управление привлечением банковского кредита

Управление облигационным займом

Управление текущими обязательствами по расчетам

Показатели эффективности привлечения заемного капитала

Организационная характеристика предприятия

Анализ источников формирования капитала

Структура и динамика заемных средств

Управление заемным капиталом

Формирование оптимальной структуры капитала

При отсутствии финансового рычага доходность собственного капитала растет и падает строго в соотношении 1:1 (рис. 3.2)

Навигация

Виды заемного капитала

Управление заемными источниками финансирования компании на примере ОАО ГМК "Норильский никель"

131662

знака

14

таблиц

9

изображений

1.2 Виды заемного капитала

Заемный капитал, заемные финансовые средства это привлекаемые для финансирования развития предприятия на возвратной основе денежные средства и другое имущество. Потребность в покрытии основных и оборотных фондах за счет привлечения заемного капитала может возникнуть в связи с необязательностью партнеров, чрезвычайными обстоятельствами, планами реконструкции и технического перевооружения производства, отсутствия достаточного стартового капитала, наличия сезонности в производстве, заготовках, переработке, снабжении и сбыте продукции и т.д. Предприятие, использующее заемный капитал, имеет более высокий финансовый потенциал своего развития (за счет формирования дополнительного объема активов) и возможности прироста финансовой рентабельности деятельности, однако в большей мере генерирует финансовый риск и угрозу банкротства (возрастающие по мере увеличения удельного веса заемных средств в общей сумме используемого капитала). Эффективность вложения заемного капитала определяется степенью отдачи основных или оборотных средств.

Основными видами заемного капитала являются: банковский кредит, финансовый лизинг, товарный (коммерческий) кредит, эмиссия облигаций и другие.

Заемный капитал подразделяется на краткосрочный и долгосрочный. Как правило, заемный капитал сроком до одного года относится к краткосрочному, а больше года - к долгосрочному. Вопрос о том, как финансировать те или иные активы предприятия - за счет краткосрочного или долгосрочного капитала необходимо обсуждать в каждом конкретном случае.

К заемным источникам финансирования воспроизводства основных средств относятся:

1. кредиты банков;

2. заемные средства других предприятий и организаций;

3. долевое участие;

4. финансирование из бюджета на возвратной основе;

5. финансирование из внебюджетных фондов.

Банковские кредиты предоставляются предприятию на основании кредитного договора, кредит предоставляется на условиях платности, срочности, возвратности под обеспечения: гарантии, залог недвижимости, залог других активов предприятия.

Многие предприятия, независимо от формы собственности, создаются с весьма ограниченным капиталом. Это практически не позволяет им в полном объеме осуществлять уставные виды деятельности за счет собственных средств и приводит к вовлечению ими в оборот значительных кредитных ресурсов. Кредитуются не только крупные инвестиционные проекты, но и затраты на текущую деятельность: реконструкцию, расширение, переформирование производств, выкуп коллективом арендованной собственности и другие мероприятия.

Источником финансирования воспроизводства основных средств являются также заемные средства других предприятий, которые предоставляются предприятию на возмездной или безвозмездной основе со стратегическим интересом. Займы предприятиям могут предоставляться также индивидуальными инвесторами (физическими лицами).

Другими источниками финансирования воспроизводства основных средств являются бюджетные ассигнования на возвратной основе из федеральных и местных бюджетов, а также из отраслевых и межотраслевых целевых фондов.

Вопрос о выборе источников финансирования капитальных вложений должен решаться с учетом многим факторов:

1. стоимости привлекаемого капитала;

2. эффективности отдачи от него;

3. соотношения собственного и заемного капиталов, определяющего финансовое состояние предприятия;

4. степени риска различных источников финансирования;

5. экономических интересов инвесторов и заимодавцев.

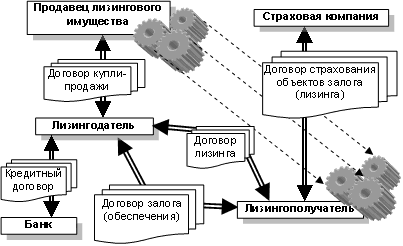

В последние годы достаточно широкое распространение в качестве источника ресурсов для развития производства получили лизинговые схемы. При этом под лизингом чаще всего понимается инвестирование временно свободных или привлеченных финансовых средств, при котором лизингодатель обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество лизингополучателю за плату во временное пользование с правом последующего выкупа. В общем случае, с финансовой точки зрения, лизинг может рассматриваться как одна из разновидностей внешних источников финансирования (рис.1.1). При лизинге, так же как и при использовании кредита, обычно предусмотрена выплата процентов в каждом рассматриваемом периоде.

Рис. 1.1 – Принципиальная схема лизинговой сделки[4]

Финансовый менеджмент – управление финансами, процесс управления денежным оборотом, формированием и использованием финансовых ресурсов предприятий, система форм, методов и приемов, используемых для управления финансовыми ресурсами. Это наука и искусство принимать инвестиционные решения и решения по выбору источников их финансирования. Для понимания этого определения лучше всего представить предприятие в его так называемой балансовой форме – как совокупность активов и пассивов.

В балансе любой страны все средства компании группируются по направлениям их использования или инвестирования в активе и по источникам финансирования в пассиве. В финансовом менеджменте статьи, относящиеся к активу, называются инвестиционными решениями, а статьи пассива баланса называются решениями по выбору источника финансирования.

Для пассивной стороны баланса принципиальным является деление на собственный и заемный капитал[5].

Хотя основу любого бизнеса составляет собственный капитал, на предприятиях ряда отраслей экономики объем используемых заемных средств значительно превосходит объем собственного капитала. В связи с этим управление привлечением и эффективным использованием заемных средств является одной из важнейших функций финансового менеджмента, направленной на обеспечение достижения высоких конечных результатов хозяйственной деятельности предприятия.

Похожие работы

... . ОАО «Энергия» стремится к постоянному укреплению и расширению деловых связей, а также осуществляет индивидуальный подход к каждому Заказчику. 3.2 Разработка стратегии формирования фондового портфеля ОАО «Энергия» планирует через 6 мес. приобрести дополнительное оборудование для расширения производства. Для реализации этой цели предприятию необходимы дополнительные средства в размере 800 ...

... 50302 – К 61307 (61407); – при снижении курса: Д 61407 (61307) – К 50302. Результаты переоценки относятся на тот счет по учету курсовых разниц, на котором в начале операционного дня имелся остаток. 2.3 Анализ эффективности операций с ценными бумагами в КБ «Стройкредитбанк» Проведем анализ портфеля ценных бумаг КБ «Стройкредит Банк». В настоящее время сформированный портфель ценных бумаг ...

... . Отражением этого стремления является метод контроля бюджета, сфокусированный на управленческие решения (второй подход в рамках используемой классификации). §2 Успешное бюджетирование Бюджетное управление позволяет повысить эффективность бизнеса от 10% до 30% и снизить прямые расходы на 3-20% за счет совершенствования качества менеджмента, быстрого реагирования на различные ситуации, ...

... за финансовым состоянием инвестиционных институтов, принятие мер по их оздоровлению, контроль за соблюдением правовых и этических норм, применение санкций); – создание системы информации о состоянии рынка ценных бумаг и обеспечению ее открытости для инвесторов; – формирование системы страхования инвесторов от потерь (государственные или смешанные схемы страхования инвестиций); – предотвращение ...

0 комментариев