Виды заемного капитала

Управление привлечением банковского кредита

Управление облигационным займом

Управление текущими обязательствами по расчетам

Показатели эффективности привлечения заемного капитала

Организационная характеристика предприятия

Анализ источников формирования капитала

Структура и динамика заемных средств

Управление заемным капиталом

Формирование оптимальной структуры капитала

При отсутствии финансового рычага доходность собственного капитала растет и падает строго в соотношении 1:1 (рис. 3.2)

Навигация

Структура и динамика заемных средств

Управление заемными источниками финансирования компании на примере ОАО ГМК "Норильский никель"

131662

знака

14

таблиц

9

изображений

2.3 Структура и динамика заемных средств

В таблице 2.4 представлены относительные отклонения в составе заемного капитала в динамике лет.

Таблица 2.4

Относительные отклонения в составе заемного капитала в динамике лет, тыс.руб.

| ПАССИВ | Код пок | На конец 2004 года | На конец 2005 года | Относ.отклон2005г. от 2004г | На конец 2006 года | Относ.отклон2006г. от 2005г |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | 17917 | +100% | 17502 | -1% | |

| Отложенные налоговые обязательства | 515 | 1807 | -100% | 86 | +100% | |

| Прочие долгосрочные обязательства | 520 | |||||

| ИТОГО по разделу IV | 590 | 1807 | 17917 | + в 10раз | 17588 | -1% |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | 11000 | 100 | - в 110раз | -100% | |

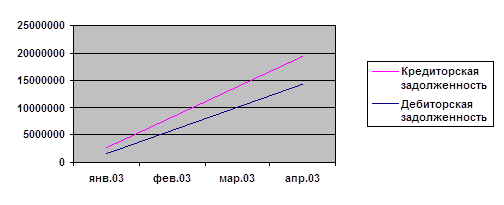

| Кредиторская задолженность | 620 | 377676 | 425814 | +13% | 316937 | -34% |

| в том числе: поставщики и подрядчики | 621 | 16388 | 22260 | +27% | 23333 | +4% |

| задолженность перед персоналом организации | 622 | 13212 | 17140 | +23% | 12894 | -33% |

| задолженность перед государственными внебюджетными фондами | 623 | 72779 | 57045 | -28% | 19101 | - в 3раза |

| задолженность по налогам и сборам | 624 | 207313 | 241481 | +14% | 174335 | -39% |

| прочие кредиторы | 628 | 67985 | 87888 | +23% | 87274 | 0% |

| Задолженность перед учредителем по отчислениям из чистой прибыли | 630 | 1225 | +100% | -100% | ||

| Доходы будущих периодов | 640 | |||||

| Резервы предстоящих расходов | 650 | |||||

| Прочие краткосрочные обязательства | 660 | 2120 | -100% | |||

| ИТОГО по разделу V | 690 | 390796 | 427139 | +9% | 316937 | -35% |

В финансовом анализе широко используется метод построения вертикального и горизонтального баланса предприятия.

Вертикальный анализ в таблице 2.5 показывает структуру средств предприятия и их источников. Вертикальный анализ позволяет перейти к относительным оценкам и проводить хозяйственные сравнения экономических показателей деятельности предприятий, различающихся по величине использованных ресурсов, сглаживать влияние инфляционных процессов, искажающих абсолютные показатели финансовой отчетности. Для построения вертикального баланса следует итог пассива баланса и на начало и на конец отчетного периода принять за базовые (за 100%) и рассчитать процентную долю каждой балансовой статьи к общему итогу.

Горизонтальный анализ в таблице 2.6 основывается не только на абсолютных показателях, но и на относительных темпах роста (снижения). Горизонтальный анализ позволяет не только выявить скорость изменения каждого показателя, но и прогнозировать на основе полученных данных его изменение в будущем. Для построения горизонтального анализа следует принять данные по каждой балансовой статье на начало отчетного периода за 100 процентов и рассчитать прирост (снижение) каждого показателя в сравнении с базовым. Для более точного прогнозирования темпов прироста (снижения) следует провести расчеты за несколько отчетных периодов - тогда тенденция изменения будет более очевидной. Ценность и правильность выводов горизонтального анализа существенно зависят от влияния инфляции, но явно выделяемая динамика каждого показателя позволяет увидеть существующие тенденции их изменений.

Условия формирования высоких конечных результатов деятельности предприятия в значительной степени зависят от оптимальности структуры капитала с позиций эффективного его функционирования. Структура капитала представляет собой соотношение собственных и заемных финансовых средств, используемых предприятием в процессе своей хозяйственной деятельности. Это комбинация долга и собственного капитала, которая всякий раз должна уравновешиваться с активами предприятия.

Таблица 2.5

Вертикальный анализ 4 и 5 разделов пассива баланса 2006 года, тыс.руб.

| ПАССИВ | Код пок | На начало 2006 года | В % к итогу | На конец 2006 года | В % к итогу | Измен |

| 1 | 2 | 3 | 4 | 5 | 6 | 7=6 - 4 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | 17917 | 2% | 17502 | 0,9% | -1,1% |

| Отложенные налоговые обязательства | 515 | 86 | 0,004% | 0,004% | ||

| Прочие долгосрочные обязательства | 520 | |||||

| ИТОГО по разделу IV | 590 | 17917 | 2% | 17588 | 1% | -1% |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | 100 | 0,01% | -0,01% | ||

| Кредиторская задолженность | 620 | 425814 | 54% | 316937 | 16% | -38% |

| в том числе: поставщики и подрядчики | 621 | 22260 | 3% | 23333 | 1% | -2% |

| задолженность перед персоналом организации | 622 | 17140 | 2% | 12894 | 1% | -1% |

| задолженность перед государственными внебюджетными фондами | 623 | 57045 | 8% | 19101 | 1% | -7% |

| задолженность по налогам и сборам | 624 | 241481 | 32% | 174335 | 9% | -23% |

| прочие кредиторы | 628 | 87888 | 12% | 87274 | 4% | -8% |

| Задолженность перед учредителем по отчислениям из чистой прибыли | 630 | 1225 | 0,2% | -0,2% | ||

| Доходы будущих периодов | 640 | |||||

| Резервы предстоящих расходов | 650 | |||||

| Прочие краткосрочные обязательства | 660 | |||||

| ИТОГО по разделу V | 690 | 427139 | 56% | 316937 | 16% | -40% |

| БАЛАНС | 700 | 757202 | 100% | 1948444 | 100% | - |

Таблица 2.6

Горизонтальный анализ 4 и 5 разделов пассива баланса 2006 года, тыс.руб.

| ПАССИВ | Код пок | На начало 2005 года | В % к итогу | На конец 2005 года | В % к итогу | Измен |

| 1 | 2 | 3 | 4 | 5 | 6=5:3хх100% | 7=6 - 4 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | 17917 | 100% | 17502 | 98% | -2% |

| Отложенные налоговые обязательства | 515 | 86 | 186% | +186% | ||

| Прочие долгосрочные обязательства | 520 | |||||

| ИТОГО по разделу IV | 590 | 17917 | 100% | 17588 | 98% | %-2 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | 100 | 100% | - | -100% | |

| Кредиторская задолженность | 620 | 425814 | 100% | 316937 | 74% | -26% |

| в том числе: поставщики и подрядчики | 621 | 22260 | 100% | 23333 | 105% | +5% |

| задолженность перед персоналом организации | 622 | 17140 | 100% | 12894 | 75% | -25% |

| задолженность перед государственными внебюджетными фондами | 623 | 57045 | 100% | 19101 | 34% | -66% |

| задолженность по налогам и сборам | 624 | 241481 | 100% | 174335 | 72% | -28% |

| прочие кредиторы | 628 | 87888 | 100% | 87274 | 99% | -1% |

| Задолженность перед учредителем по отчислениям из чистой прибыли | 630 | 1225 | 100% | - | -100% | |

| Доходы будущих периодов | 640 | |||||

| Резервы предстоящих расходов | 650 | |||||

| Прочие краткосрочные обязательства | 660 | |||||

| ИТОГО по разделу V | 690 | 427139 | 100% | 316937 | 74% | -26% |

| БАЛАНС | 700 | 757202 | 100% | 1948444 | 257% | +157% |

В современной теории финансов, пожалуй, нет более спорных концепций, нежели теории структуры капитала. Начало этим спорам положено известными американскими учеными Миллером и Модильяни, которые в конце 50-х годов доказали, что проблема структуры капитала предприятия в сущности надуманна. С тех пор появилось на свет огромное количество теорий, как дополняющих исследования первооткрывателей, так и опровергающих ее, а некоторые вообще пришли к парадоксальному выводу, что проблема структуры капитала отчасти носит мистический характер. Структура капитала имеет колоссальное значение в жизни каждого предприятия. Между тем убедительного научного обоснования практической значимости структуры капитала до сих пор нет.

Структура капитала, используемого предприятием, определяет многие аспекты не только финансовой, но также операционной (хозяйственной) и инвестиционной его деятельности, оказывает активное воздействие на конечные результаты этой деятельности. Она влияет на рентабельность активов и собственного капитала (т.е. на уровень экономической и финансовой рентабельности предприятия), определяет систему коэффициентов финансовой устойчивости и платежеспособности (т.е. уровень основных финансовых рисков и, в конечном счете, формирует соотношение доходности и риска в процессе развития предприятия).

Формирование структуры капитала неразрывно связано с учетом особенностей каждой из его составных частей.

Одним из механизмов оптимизации структуры капитала предприятия является финансовый леверидж.

Похожие работы

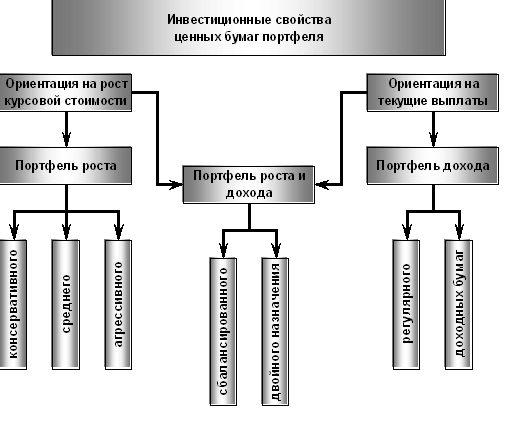

... . ОАО «Энергия» стремится к постоянному укреплению и расширению деловых связей, а также осуществляет индивидуальный подход к каждому Заказчику. 3.2 Разработка стратегии формирования фондового портфеля ОАО «Энергия» планирует через 6 мес. приобрести дополнительное оборудование для расширения производства. Для реализации этой цели предприятию необходимы дополнительные средства в размере 800 ...

... 50302 – К 61307 (61407); – при снижении курса: Д 61407 (61307) – К 50302. Результаты переоценки относятся на тот счет по учету курсовых разниц, на котором в начале операционного дня имелся остаток. 2.3 Анализ эффективности операций с ценными бумагами в КБ «Стройкредитбанк» Проведем анализ портфеля ценных бумаг КБ «Стройкредит Банк». В настоящее время сформированный портфель ценных бумаг ...

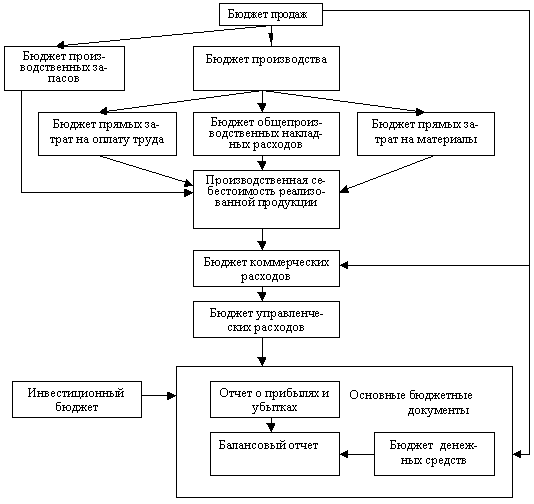

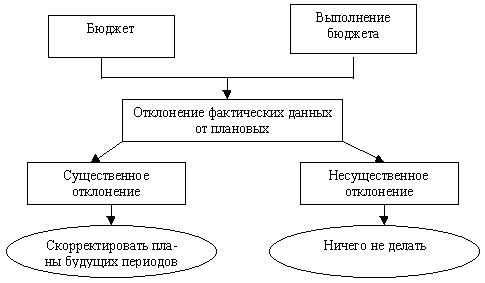

... . Отражением этого стремления является метод контроля бюджета, сфокусированный на управленческие решения (второй подход в рамках используемой классификации). §2 Успешное бюджетирование Бюджетное управление позволяет повысить эффективность бизнеса от 10% до 30% и снизить прямые расходы на 3-20% за счет совершенствования качества менеджмента, быстрого реагирования на различные ситуации, ...

... за финансовым состоянием инвестиционных институтов, принятие мер по их оздоровлению, контроль за соблюдением правовых и этических норм, применение санкций); – создание системы информации о состоянии рынка ценных бумаг и обеспечению ее открытости для инвесторов; – формирование системы страхования инвесторов от потерь (государственные или смешанные схемы страхования инвестиций); – предотвращение ...

0 комментариев