Виды заемного капитала

Управление привлечением банковского кредита

Управление облигационным займом

Управление текущими обязательствами по расчетам

Показатели эффективности привлечения заемного капитала

Организационная характеристика предприятия

Анализ источников формирования капитала

Структура и динамика заемных средств

Управление заемным капиталом

Формирование оптимальной структуры капитала

При отсутствии финансового рычага доходность собственного капитала растет и падает строго в соотношении 1:1 (рис. 3.2)

Навигация

Анализ источников формирования капитала

Управление заемными источниками финансирования компании на примере ОАО ГМК "Норильский никель"

131662

знака

14

таблиц

9

изображений

2.2 Анализ источников формирования капитала

Заемный капитал представляется основными структурными разделами пассива баланса. Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств, т.е. пассив показывает, откуда взялись средства, кому обязано за них предприятие.

В таблицах 2.1, 2.2 и 2.3 соответствующих анализируемому периоду с 2004 по 2006 годы показаны 4 и 5 разделы пассива баланса для соотношения заемных средств в начале и конце года чтобы увидеть изменения.

Таблица 2.1

Заемный капитал в пассиве баланса в 2004 году, тыс.руб.

| ПАССИВ | Код показателя | На начало отчетного года | На конец отчетного периода | Изменения |

| 1 | 2 | 3 | 4 | 5 = 4 - 3 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | |||

| Отложенные налоговые обязательства | 515 | 1807 | +1807 | |

| Прочие долгосрочные обязательства | 520 | |||

| ИТОГО по разделу IV | 590 | 1807 | +1807 | |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | 8670 | 11000 | +2330 |

| Кредиторская задолженность | 620 | 329629 | 377676 | +48047 |

| в том числе: поставщики и подрядчики | 621 | 10888 | 16388 | +5500 |

| задолженность перед персоналом организации | 622 | 15026 | 13212 | -1814 |

| задолженность перед государственными внебюджетными фондами | 623 | 47306 | 72779 | +25473 |

| задолженность по налогам и сборам | 624 | 188336 | 207313 | +18977 |

| прочие кредиторы | 628 | 68073 | 67985 | -88 |

| Задолженность перед учредителем по отчислениям из чистой прибыли | 630 | |||

| Доходы будущих периодов | 640 | 6144 | -6144 | |

| Резервы предстоящих расходов | 650 | |||

| Прочие краткосрочные обязательства | 660 | 2120 | +2120 | |

| ИТОГО по разделу V | 690 | 344443 | 390796 | +46353 |

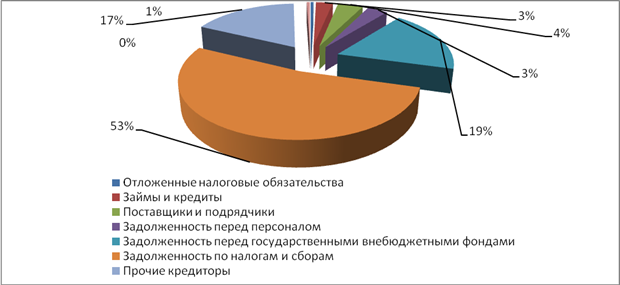

Таким образом, структура заемного капитала в 2004 году может быть представлена в виде следующей диаграммы (рис. 2.1).

Как видно из таблицы 2.1 и рис. 2.1, большую часть заемного капитала в 2004 году составляет задолженность по налогам и сборам – 53%. Из оставшихся 47% 19% занимает задолженность перед государственными внебюджетными фондами и 17% - прочие кредиторы. Такая структура заемного капитала представляется крайне нерациональной, значительная задолженность по налогам и сбором и перед государственными внебюджетными фондами говорит о том, что предприятие вовремя не выполняет свои налоговые обязательства, а, следовательно, это может повлечь за собой начисление штрафов и пеней.

Рис. 2.1 – Структура заемного капитала в 2004 году

Рис. 2.1 – Структура заемного капитала в 2004 году

Таблица 2.2

Заемный капитал в пассиве баланса в 2005 году, тыс.руб.

| ПАССИВ | Код показателя | На начало отчетного года | На конец отчетного периода | Изменения |

| 1 | 2 | 3 | 4 | 5 = 4 - 3 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | 17917 | +17917 | |

| Отложенные налоговые обязательства | 515 | 1807 | -1807 | |

| Прочие долгосрочные обязательства | 520 | |||

| ИТОГО по разделу IV | 590 | 1807 | 17917 | +16110 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | 11000 | 100 | -10900 |

| Кредиторская задолженность | 620 | 377676 | 425814 | +48138 |

| в том числе: поставщики и подрядчики | 621 | 16388 | 22260 | +5872 |

| задолженность перед персоналом организации | 622 | 13212 | 17140 | +3928 |

| задолженность перед государственными внебюджетными фондами | 623 | 72779 | 57045 | -15734 |

| задолженность по налогам и сборам | 624 | 207313 | 241481 | +34168 |

| прочие кредиторы | 628 | 67984 | 87888 | +19904 |

| Задолженность перед учредителем по отчислениям из чистой прибыли | 630 | 1225 | +1225 | |

| Доходы будущих периодов | 640 | |||

| Резервы предстоящих расходов | 650 | |||

| Прочие краткосрочные обязательства | 660 | 2120 | -2120 | |

| ИТОГО по разделу V | 690 | 390796 | 427139 | +36343 |

Структуру заемного капитала в 2005 году отобразим на рис. 2.2.

Рис. 2.2 – Структура заемного капитала в 2005 году

В 2005 году структура заемного капитала незначительно изменилась, однако, наибольшая доля заемного капитала также приходится на задолженность по налогам и сборам – 54%, прочие кредиторы – 20%, задолженность перед государственными внебюджетными фондами – 13%.

Таблица 2.3

Заемный капитал в пассиве баланса в 2006 году, тыс.руб.

| ПАССИВ | Код показателя | На начало отчетного года | На конец отчетного периода | Изменения |

| 1 | 2 | 3 | 4 | 5 = 4 - 3 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | 17917 | 17502 | -415 |

| Отложенные налоговые обязательства | 515 | 86 | +86 | |

| Прочие долгосрочные обязательства | 520 | |||

| ИТОГО по разделу IV | 590 | 17917 | 17588 | -329 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | 100 | -100 | |

| Кредиторская задолженность | 620 | 425814 | 316937 | -108877 |

| в том числе: поставщики и подрядчики | 621 | 22260 | 23333 | +1073 |

| задолженность перед персоналом организации | 622 | 17140 | 12894 | -4246 |

| задолженность перед государственными внебюджетными фондами | 623 | 57045 | 19101 | -37944 |

| задолженность по налогам и сборам | 624 | 241481 | 174335 | -67146 |

| прочие кредиторы | 628 | 87888 | 87274 | -614 |

| Задолженность перед учредителем по отчислениям из чистой прибыли | 630 | 1225 | -1225 | |

| Доходы будущих периодов | 640 | |||

| Резервы предстоящих расходов | 650 | |||

| Прочие краткосрочные обязательства | 660 | |||

| ИТОГО по разделу V | 690 | 427139 | 316937 | -110202 |

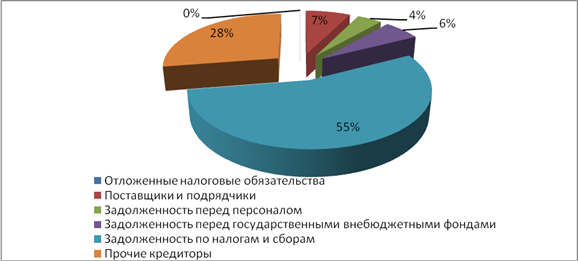

Заемный капитал 2006 года можно представить в виде диаграммы 2.3.

В 2006 году в структуре заемного капитала также не произошло значительных изменений, задолженность 55% заемного капитала приходится на долю задолженности по налогам и сборам, 28% - прочие кредиторы. Задолженность перед государственными внебюджетными фондами снизилась и в 2006 году составила 6% от общей суммы заемных средств.

Рис. 2.3 – Структура заемного капитала в 2006 году

Тем не менее, необходимо отметить, что в течение всего анализируемого периода большую часть заемных средств занимает именно задолженность по налогам и сборам, что отрицательно характеризует структуру заемного капитала. Очень незначительна задолженность перед поставщиками и подрядчиками – это можно характеризовать как положительный фактор, так как отсутствие задолженности перед поставщиками повышает уровень доверия к фирме и появляется возможность получения коммерческого или товарного кредита.

Вообще, нужно признать оптимальной такую структуру заемного капитала, когда большую долю заемного капитала будут составлять долгосрочные и краткосрочные кредиты и займы (без отсутствия просроченной задолженности). В этом случае будет возможность говорить о рационально построенной структуре заемного капитала. В любом другом случае высокая задолженность грозит предприятию начислением штрафов и пеней, что, естественно, снижает рентабельность производства и уровень прибыльности.

Незначительная задолженность перед персоналом (в пределах месячного фонда оплаты труда) является нормальным явлением и отражает привлеченные средства.

Похожие работы

... . ОАО «Энергия» стремится к постоянному укреплению и расширению деловых связей, а также осуществляет индивидуальный подход к каждому Заказчику. 3.2 Разработка стратегии формирования фондового портфеля ОАО «Энергия» планирует через 6 мес. приобрести дополнительное оборудование для расширения производства. Для реализации этой цели предприятию необходимы дополнительные средства в размере 800 ...

... 50302 – К 61307 (61407); – при снижении курса: Д 61407 (61307) – К 50302. Результаты переоценки относятся на тот счет по учету курсовых разниц, на котором в начале операционного дня имелся остаток. 2.3 Анализ эффективности операций с ценными бумагами в КБ «Стройкредитбанк» Проведем анализ портфеля ценных бумаг КБ «Стройкредит Банк». В настоящее время сформированный портфель ценных бумаг ...

... . Отражением этого стремления является метод контроля бюджета, сфокусированный на управленческие решения (второй подход в рамках используемой классификации). §2 Успешное бюджетирование Бюджетное управление позволяет повысить эффективность бизнеса от 10% до 30% и снизить прямые расходы на 3-20% за счет совершенствования качества менеджмента, быстрого реагирования на различные ситуации, ...

... за финансовым состоянием инвестиционных институтов, принятие мер по их оздоровлению, контроль за соблюдением правовых и этических норм, применение санкций); – создание системы информации о состоянии рынка ценных бумаг и обеспечению ее открытости для инвесторов; – формирование системы страхования инвесторов от потерь (государственные или смешанные схемы страхования инвестиций); – предотвращение ...

0 комментариев