Виды заемного капитала

Управление привлечением банковского кредита

Управление облигационным займом

Управление текущими обязательствами по расчетам

Показатели эффективности привлечения заемного капитала

Организационная характеристика предприятия

Анализ источников формирования капитала

Структура и динамика заемных средств

Управление заемным капиталом

Формирование оптимальной структуры капитала

При отсутствии финансового рычага доходность собственного капитала растет и падает строго в соотношении 1:1 (рис. 3.2)

Навигация

При отсутствии финансового рычага доходность собственного капитала растет и падает строго в соотношении 1:1 (рис. 3.2)

Управление заемными источниками финансирования компании на примере ОАО ГМК "Норильский никель"

131662

знака

14

таблиц

9

изображений

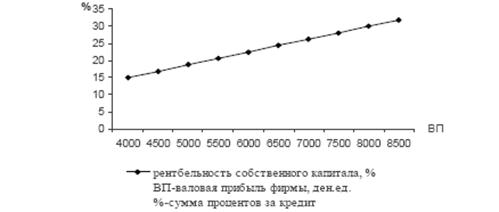

1. При отсутствии финансового рычага доходность собственного капитала растет и падает строго в соотношении 1:1 (рис. 3.2).

2. При увеличении финансового рычага доходность собственного капитала растет с ускорением (рис. 3.3). Причем, чем больше валовая прибыль предприятия, тем сильнее эффект финансового левериджа и тем выше доходность собственного капитала.

3.

Рис. 3.2 – Рентабельность собственного капитала при отсутствии финансового рычага

Рис. 3.3 – Рентабельность собственного капитала при возрастании финансового рычага

Также необходимо отметить, что формирование отрицательного значения дифференциала финансового левериджа всегда приводит к снижению коэффициента рентабельности собственного капитала. При положительном значении дифференциала любой прирост коэффициента финансового левериджа будет вызывать еще больший прирост коэффициента рентабельности собственного капитала.

Наряду с эффектом финансового левериджа можно выделить еще один важнейший критерий оптимизации капитала предприятия – средневзвешенная стоимость капитала.

3.3 Расчет эффективности использования заемного капитала

Как известно, все источники финансирования являются платными. Однако стоимость источников средств различна. Поэтому целесообразно общую стоимость капитала организации рассчитывать по формуле средней арифметической взвешенной, т.е. показателем, отражающим относительный уровень общей суммы расходов на поддержание оптимальной структуры капитала, которой является средневзвешенная стоимость капитала. В качестве «весов» каждого элемента выступает его удельный вес в общей сумме сформированного (используемого) или намечаемого к формированию капитала.

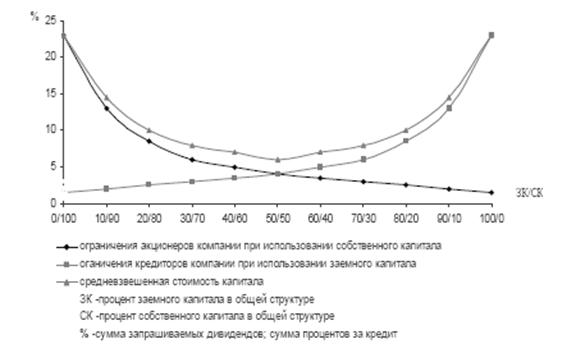

Анализ ставки совокупных затрат на капитал показал, что она имеет такую тенденцию (рис. 3.4): сначала совокупные затраты уменьшаются, а достигнув определенного соотношения собственного и заемного капитала, начинают расти.

Рис. 3.4 – Зависимость средневзвешенной стоимости капитала от соотношения собственных и заемных средств

Расчет WACC в российской практике приравнивается к расчету значения финансового левериджа, который осуществляется по той же формуле. Данный расчет приведен в таблице 2.7.

Значения, полученные при расчете финансового левериджа равны: 0,4 в 2004 году, 0,5 в 2005 году, 0,4 в 2006 году. Таким образом, как видно из расчетов и разработанных моделей, соотношение между заемным и собственным капиталом близко к оптимальному, которое равно 0,5. В 2006 году значение коэффициента финансового левериджа снизилось до 0,4, но при этом необходимо отметить тот факт, что привлечение заемных средств в 2005 году и максимальное приближение к оптимальной структуре не дало ожидаемого результата, что можно объяснить исключительно нерациональной структурой заемных средств.

Такую динамику ставки совокупных затрат необходимо рассматривать с позиции анализа накладываемых ограничений на использование собственного и заемного капитала кредиторами и акционерами компании. Как показано на рис. 3.5, при высокой доле собственного капитала в компании акционеры предъявляют высокие требования к его использованию. При увеличении доли заемных средств данные ограничения уменьшаются, однако возрастают требования кредиторов. В связи с этим кривая совокупных затрат на капитал до определенного момента спадает, а потом начинает расти.

Рис. 3.5 – Суммарные затраты фирмы на привлечение капитала с учетом ограничений

Смысл расчета WACC, как и стоимости любого источника, состоит не в оценке сложившегося его значения, а главным образом, в определении стоимости вновь привлекаемой денежной единицы. Считается, что основное предназначение WACC состоит в том, чтобы использовать полученное значение в качестве коэффициента дисконтирования при составлении бюджета капиталовложений. Поскольку в этом случае рассматривается вложение новых средств, релевантными для анализа становятся прогнозные оценки, в том числе и в отношении стоимости капитала. Вместе с тем расчет значения WACC представляет определенный интерес и для аналитика, например, с позиции оценки сложившейся структуры источников средств и связанных с нею расходов.

Значение WACC является относительно стабильной величиной и отражает сложившуюся, а значит являющуюся оптимальной для определенных условий структуру капитала. Если сложившаяся структура в принципе является удовлетворительной, то она должна поддерживаться при вовлечении новых средств для финансирования инвестиционной деятельности.

Однако ставя задачу поиска эффективной структуры капитала, необходимо учитывать, что не при всех значениях финансового рычага достигается цель роста стоимости компании. В связи с этим задача менеджера состоит в выведении компании в зону оптимальных значений структуры капитала.

Учитывая, что при определении эффективной структуры капитала руководство компании стремится максимизировать уровень чистой прибыли, оставшейся в его распоряжении после всех выплат, расчет средневзвешенной стоимости капитала целесообразно представить в следующем виде:

![]()

То есть, если рентабельность чистых активов выше средневзвешенной стоимости капитала (с поправкой на налог на прибыль), то предприятие способно выплатить не только проценты по кредитам и обещанные дивиденды, но также часть чистой прибыли реинвестировать в производство.

Таким образом, оптимизация дает возможность не только решить задачу, но и сформировать управленческие действия на основе глубокого неформального анализа среды, в которой функционирует рассматриваемый объект. При формировании эффективной структуры капитала целесообразно использовать два метода: максимизация рентабельности собственного капитала и минимизация общей его стоимости. Однако структура капитала зависит также от состояния экономики страны в целом. Поэтому при ее формировании необходимо учитывать также действие внешних факторов.

Заключение

Проведенное исследование позволило сделать следующие выводы и предложения.

В целом состояние заемного капитала в анализируемом периоде с 2004 по 2006 год характеризуется увеличением долгосрочных обязательств в 10 раз с 2004 по 2006 год и уменьшением на 1% с 2005 по 2006 год, а краткосрочные обязательства возросли на 9% в соотношении 2004 и 2005 годов и уменьшились в 2006 году на 35% по отношению к 2005 году.

При анализе с 2004 по 2006 годы показателей эффекта финансового левериджа видно прежде всего, что налоговый корректор финансового левериджа практически не зависит от деятельности предприятия, так как ставка налога на прибыль устанавливается законодательно и соответственно одинакова в анализируемом периоде. Дифференциал финансового левериджа напротив в связи с присущей ему высокой динамичностью меняется от отрицательного значения –4% в 2004 году к 7% в 2005 году и последующем увеличением до 130% в 2006 году. Дифференциал финансового левериджа, являющийся главным условием формирования положительного эффекта финансового левериджа, проявляется только в том случае, если уровень валовой прибыли, генерируемой активами предприятия, превышает средний размер процента за используемый кредит. Поэтому формирование отрицательного значения дифференциала финансового левериджа, как в 2004 году, всегда приводит к снижению коэффициента рентабельности собственного капитала, что означает использование предприятием заемного капитала в общем дает отрицательный эффект. Коэффициент финансового левериджа, который характеризует сумму заемного капитала, используемого предприятием в расчете на единицу собственного капитал, является тем рычагом, который изменяет положительный или отрицательный эффект, получаемый за счет соответствующего значения его дифференциала. По предприятию «Норильский Никель» коэффициент финансового левериджа не изменен, за исключением 2005 года. Это говорит о том, что положительная или отрицательная динамика его дифференциала генерирует как возрастание суммы и уровня прибыли на собственный капитал, так и финансовый риск ее потери. По проведенному анализу видна достаточно высокая зависимость предприятия от заемного капитала, когда эффект финансового левериджа свидетельствует что привлечение заемного капитала не оказало заметного влияния на результаты деятельности предприятия.

На различных этапах развития предприятия, в соответствии с потребностями в заемном капитале, управление его привлечением – это целенаправленный процесс, который должен строиться на:

- анализе привлечения и использования заемных средств в предшествующем периоде;

- определении целей привлечения заемных средств в предстоящем периоде;

- определении предельного объема привлечения заемных средств;

- оценке стоимости привлечения заемного капитала из различных источников;

- определения соотношения объема заемных средств, привлекаемых на кратко и долгосрочной основе;

- определения форм привлечения заемных средств;

- определения состава основных кредиторов;

- формированием эффективных условий привлечения кредитов;

- обеспечением эффективного использования кредитов;

- обеспечением своевременных расчетов по полученным кредитам.

Список использованной литературы

1. Абрютина М.С. Анализ финансово-экономической деятельности предприятия. – М.: ЮНИТИ, 2002.

2. Балобанов И.Т. Основы финансового менеджмента. – М.: Финансы и статистика, 2002.

3. Банкротство в России // http://www.bankr.ru.

4. Басовский Л.Е. Финансовый менеджмент. – М.: ИНФРА-М, 2002. – 240 с.

5. Бланк И.А. Финансовый менеджмент: Учеб. курс. – 2-е изд., перераб. и доп. – Киев: Ника-Центр, Эльга, 2005. – 653 с.

6. Бланк И.А. Управление формированием капитала. – Киев: Ника-Центр, Эльга, 2000.

7. Бочаров В.В. Финансовый анализ. – СПб.: Питер, 2001.

8. Гранатуров В.М. Экономический риск: сущность, методы измерения, пути снижения. – М.: Дело и Сервис, 2002.

9. Грачев А.В. Финансовая устойчивость предприятия: анализ, оценка и управление. – М.: Дело и Сервис, 2004.

10. Донцова Л.В., Никифорова Н.А. Комплексный анализ бухгалтерской отчетности. – М.: Дело и Сервис, 2002.

11. Ефимова О.В., Мельник М.В. Анализ финансовой отчетности. – М.: Омега-Л,2004.

12. Зуб А.Т., Локтионов М.В. Системный стратегический менеджмент: Методология и практика. – М.: Генезис, 2001.

13. Каратуев А.Г. Финансовый менеджмент: Учебно-справочное пособие. – М.: ИД ФБК-ПРЕСС, 2001. – 496с.

14. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2000. – 514 с.

15. Ковалева А.М. Финансы. – М.: Финансы и статистика, 2000.

16. Колпакова Г.М. Финансы. Денежное обращение. Кредит: Учеб. курс. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2003. – 496 с.

17. Крейнина М.Н. Финансовый менеджмент. – М.: Дело и Сервис, 2003.

18. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. – М.: ЮНИТИ, 2003.

19. Попова Р.Г., Самонова И.Н., Добросердова И.И. Финансы предприятий. – СПб.: Питер, 2002.

20. Пучкова С.И. Бухгалтерская (финансовая) отчетность. – М.: ИД ФБК-ПРЕСС, 2003.

21. Пястолов С.М. Экономический анализ деятельности предприятия. – М.: Академический Проект, 2003.

22. Расчет и анализ аналитических коэффициентов // http://www.vusnet.ru.

23. Родионова В.М., Федотова М.Д. Финансовая устойчивость предприятия в условиях инфляции. – М.: Перспектива, 2000.

24. Ронова Г.Н. Руководство по изучению дисциплины «Финансовый менеджмент». – М.: Московский государственный университет экономики, статистики и информатики, 2002. – 38 с.

25. Савчук В.П. Финансовый менеджмент предприятий. – К.: Максимум, 2001.

26. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами. – М.: ЮНИТИ-ДАНА, 2003.

27. Станиславчик Е. Финансовая устойчивость и финансовый леверидж // Финансовая газета. – 2004. – 7 июля.

28. Стоянова Е.С. Финансовый менеджмент: Российская практика. – М.: Перспектива, 2002.

29. Теплова Т.В. Финансовый менеджмент: управление капиталом и инвестициями. – М.: ГУ ВШЭ, 2000.

30. Федорова Г.В. Финансовый анализ предприятия при угрозе банкротства. – М.: Омега-Л, 2003.

31. Шеремет А.Д., Сайфуллин Р.С., Негашев Е.В. Методика финансового анализа. – М.: Инфра-М, 2001.

32. Шуляк П.Н. Финансы предприятий: Учебник. – М.: ИД Дашков и К, 2000.

[1] Бланк И.А. Финансовый менеджмент: Учеб. курс. – 2-е изд., перераб. и доп. – Киев: Ника-Центр, Эльга, 2005. – 653 с.

[2] Бланк И.А. Финансовый менеджмент: Учеб. курс. – 2-е изд., перераб. и доп. – Киев: Ника-Центр, Эльга, 2005. – 653 с.

[3] Бланк И.А. Финансовый менеджмент: Учеб. курс. – 2-е изд., перераб. и доп. – Киев: Ника-Центр, Эльга, 2005. – 653 с.

[4] Каплан А.В., Каплан В.Е., Мащенко М.В., Овечкина Е.В. Решение экономических задач на компьютере. М., 2000.

[5] Ронова Г.Н. Руководство по изучению дисциплины «Финансовый менеджмент». – М.: Московский государственный университет экономики, статистики и информатики, 2002. – 38 с.

[6] Бланк И.А. Финансовый менеджмент: Учеб. курс. – 2-е изд., перераб. и доп. – Киев: Ника-Центр, Эльга, 2005. – 653 с.

[7] Бланк И.А. Финансовый менеджмент: Учеб. курс. – 2-е изд., перераб. и доп. – Киев: Ника-Центр, Эльга, 2005. – 653 с.

[8] Бланк И.А. Финансовый менеджмент: Учеб. курс. – 2-е изд., перераб. и доп. – Киев: Ника-Центр, Эльга, 2005. – 653 с.

[9] Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С.Стояновой. – М.: Перспектива, 1997.

[10] Ковалев В.В. Управление финансами: Учебное пособие. – М.: ФБК-Пресс, 1998. – 160 с.

Похожие работы

... . ОАО «Энергия» стремится к постоянному укреплению и расширению деловых связей, а также осуществляет индивидуальный подход к каждому Заказчику. 3.2 Разработка стратегии формирования фондового портфеля ОАО «Энергия» планирует через 6 мес. приобрести дополнительное оборудование для расширения производства. Для реализации этой цели предприятию необходимы дополнительные средства в размере 800 ...

... 50302 – К 61307 (61407); – при снижении курса: Д 61407 (61307) – К 50302. Результаты переоценки относятся на тот счет по учету курсовых разниц, на котором в начале операционного дня имелся остаток. 2.3 Анализ эффективности операций с ценными бумагами в КБ «Стройкредитбанк» Проведем анализ портфеля ценных бумаг КБ «Стройкредит Банк». В настоящее время сформированный портфель ценных бумаг ...

... . Отражением этого стремления является метод контроля бюджета, сфокусированный на управленческие решения (второй подход в рамках используемой классификации). §2 Успешное бюджетирование Бюджетное управление позволяет повысить эффективность бизнеса от 10% до 30% и снизить прямые расходы на 3-20% за счет совершенствования качества менеджмента, быстрого реагирования на различные ситуации, ...

... за финансовым состоянием инвестиционных институтов, принятие мер по их оздоровлению, контроль за соблюдением правовых и этических норм, применение санкций); – создание системы информации о состоянии рынка ценных бумаг и обеспечению ее открытости для инвесторов; – формирование системы страхования инвесторов от потерь (государственные или смешанные схемы страхования инвестиций); – предотвращение ...

0 комментариев