Виды заемного капитала

Управление привлечением банковского кредита

Управление облигационным займом

Управление текущими обязательствами по расчетам

Показатели эффективности привлечения заемного капитала

Организационная характеристика предприятия

Анализ источников формирования капитала

Структура и динамика заемных средств

Управление заемным капиталом

Формирование оптимальной структуры капитала

При отсутствии финансового рычага доходность собственного капитала растет и падает строго в соотношении 1:1 (рис. 3.2)

Навигация

Формирование оптимальной структуры капитала

Управление заемными источниками финансирования компании на примере ОАО ГМК "Норильский никель"

131662

знака

14

таблиц

9

изображений

3.2 Формирование оптимальной структуры капитала

Соотношение собственного и заемного капитала является одним из главных факторов, позволяющих максимизировать рыночную стоимость компании. Для обоснования оптимальной структуры капитала используются различные методы. Схематично они представлены на рис. 3.4. Наибольшую известность и применение в мировой практике получили статистические модели, обосновывающие существование оптимальной структуры капитала. Согласно данным моделям решение о выборе источников финансирования принимается исходя из оптимальной структуры капитала.

Рис. 3.1 – Обоснование структуры капитала различными методами[9]

Проведя сравнительную характеристику данных методов (табл. 3.6), считаем целесообразным в условиях российской экономики применять традиционный подход, т.к. он отличается ясностью и простотой теоретических предположений и рациональной непротиворечивостью конечных выводов. Сложность применения данного подхода состоит в том, что он не имеет научного обоснования и устанавливает ориентировочное соотношение собственного и заемного капитала. На базе данного метода будем строить дальнейшие выводы.

При разработке оптимальной структуры капитала необходимо исходить из того, что она имеет оптимальный уровень финансовой зависимости и что такая структура капитала находится в большой зависимости от степени делового риска, присущего данному промышленному сектору, т.е. необходимо учитывать деятельность конкретно взятой компании, т.к. даже внутри одной отрасли компании могут иметь различную оптимальную структуру капитала.

Отраслевые особенности операционной деятельности предприятия являются одним из факторов, учет которых позволяет целенаправленно формировать структуру капитала. Кроме этого, необходимо учитывать стадию жизненного цикла предприятия. Задачей руководства предприятия является определение момента проведения комплекса мероприятий по укреплению финансово-экономической стабильности функционирования предприятия с учетом организационно-экономических особенностей этапа жизненного цикла и, возможно, начала преобразований, связанных с переходом в новое качественное состояние. Учет конъюнктуры финансового рынка позволяет проследить изменение стоимости заемного капитала. Уровень рентабельности операционной деятельности формирует кредитный рейтинг предприятия. Уровень налогообложения прибыли обуславливает разницу в стоимости собственного и заемного капитала. Также необходимо учитывать финансовый менталитет собственников и менеджеров предприятия, уровень концентрации собственного капитала, отношение кредиторов к предприятию, коэффициент операционного левериджа, конъюнктуру товарного рынка и т.д.

Итак, каждая корпорация стремится достичь оптимальности в соотношении между источниками финансирования, так как структура капитала влияет на его стоимость. Увеличение задолженности может повысить риск фирмы, насторожить инвесторов относительно способности фирмы расплатиться со своими кредиторами. Это, в свою очередь, может повысить стоимость капитала. При разработке политики в области структуры капитала управляющие корпорацией ставят перед собой определенную цель. Она состоит в увеличении части долга, если необходимые средства выгоднее приобрести в кредит. В другом случае корпорация предпочтет финансированию расширение своей деятельности путем выпуска новых акций. В связи с этим особое значение имеет показатель, который называется финансовый леверидж, т.е. использование ссуд или привилегированных акций для формирования фондов корпорации.

Таблица 3.6

Сравнительная характеристика основных методологических подходов

| Признак | Традиционная модель | Модель ММ | Компромиссная модель | Модель иерархии |

| Научное обоснование | Отсутствует. Оптимальная структура определяется посредством опыта каждой отдельной фирмы | Является единственной научно-обоснованной теорией | Не имеет научного обоснования | Не имеет научного обоснования |

| Наличие ограничений | Не имеет конкретных ограничений по формированию оптимальной структуры капитала | Выведена при условии соблюдения ряда достаточно жестких ограничений | Не имеет конкретных ограничений по формированию оптимальной структуры капитала | Не имеет конкретных ограничений по формированию оптимальной структуры капитала |

| Учет рисков | Учитывает финансовый и деловой риски | Учитывает риски, связанные с привлечением капитала | Учитывает риски при привлечении заемного капитала | Минимизирует риски фирмы |

| Рекомендации по поиску оптимальной структуры | Только констатирует существование оптимальной структуры, но не дает каких-либо четких рекомендаций к поиску данной структуры | Дает рекомендации по поиску оптимальной структуры капитала | Не позволяет конкретной корпорации рассчитать наилучшее сочетание собственного и заемного капиталов, но формулирует общие рекомендации для принятия решений | Не предполагает какого-либо планового соотношения долга и собственного капитала |

| Возможность максимизации стоимости компании | Определяет оптимальную структуру капитала, которая максимизирует ежегодный доход и цену капитала фирмы | Позволяет выбрать способ финансирования, максимизирующий стоимость компании | При приближении задолженности к 100% из-за резкого роста стоимости акционерного капитала стоимость капитала фирмы максимизируется | Не стремится к максимизации стоимости компании |

| Учет агентского конфликта | Учитывает конфликт между менеджерами и акционерами, между акционерами и кредиторами | Не учитывает конфликт между менеджерами и акционерами | Учитывает конфликт между менеджерами и акционерами, между акционерами и кредиторами | Не учитывает конфликт между менеджерами и кредиторами |

Таким образом, мы определили, что одна из главных задач формирования капитала – оптимизация его структуры с учетом заданного уровня доходности и риска. Однако она может решаться разными методами.

Одним из основных механизмов реализации этой задачи является финансовый леверидж. Данный показатель представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого предприятием капитала, позволяющий ему получить дополнительную прибыль на собственный капитал[10].

Основным критерием эффективности привлечения заемного капитала является такое соотношение собственного и заемного капитала, при котором увеличивается отдача на собственные средства организации. Известно, что организации (или инвестору) выгодно привлекать заемный капитал, пока доход на ее собственные средства больше, чем процент по кредиту (или когда доходность инвестиционного проекта в целом выше, чем процент по кредиту).

Вместе с тем необходимо учитывать, что в реальной экономике невозможно много брать в долг, т.к. соотношение заемного и собственного капитала ограничено производственными возможностями предприятия и емкостью рынка.

Проанализировав степень воздействия финансового левериджа на уровень рентабельности собственного капитала, можно утверждать:

Похожие работы

... . ОАО «Энергия» стремится к постоянному укреплению и расширению деловых связей, а также осуществляет индивидуальный подход к каждому Заказчику. 3.2 Разработка стратегии формирования фондового портфеля ОАО «Энергия» планирует через 6 мес. приобрести дополнительное оборудование для расширения производства. Для реализации этой цели предприятию необходимы дополнительные средства в размере 800 ...

... 50302 – К 61307 (61407); – при снижении курса: Д 61407 (61307) – К 50302. Результаты переоценки относятся на тот счет по учету курсовых разниц, на котором в начале операционного дня имелся остаток. 2.3 Анализ эффективности операций с ценными бумагами в КБ «Стройкредитбанк» Проведем анализ портфеля ценных бумаг КБ «Стройкредит Банк». В настоящее время сформированный портфель ценных бумаг ...

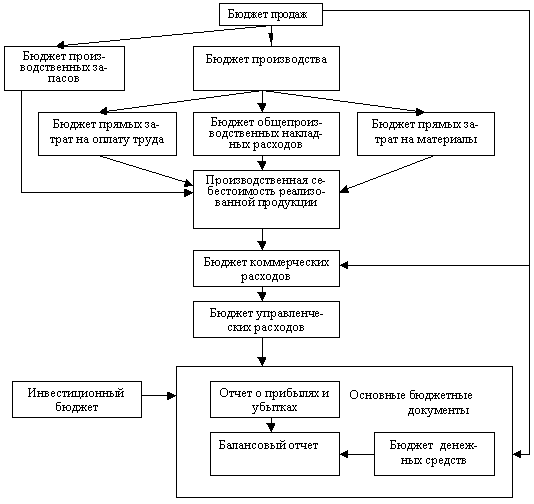

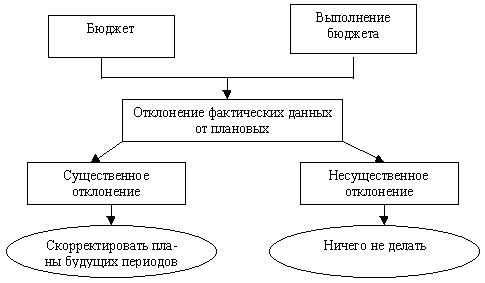

... . Отражением этого стремления является метод контроля бюджета, сфокусированный на управленческие решения (второй подход в рамках используемой классификации). §2 Успешное бюджетирование Бюджетное управление позволяет повысить эффективность бизнеса от 10% до 30% и снизить прямые расходы на 3-20% за счет совершенствования качества менеджмента, быстрого реагирования на различные ситуации, ...

... за финансовым состоянием инвестиционных институтов, принятие мер по их оздоровлению, контроль за соблюдением правовых и этических норм, применение санкций); – создание системы информации о состоянии рынка ценных бумаг и обеспечению ее открытости для инвесторов; – формирование системы страхования инвесторов от потерь (государственные или смешанные схемы страхования инвестиций); – предотвращение ...

0 комментариев