Сегментирование рынка

Розничный рынок

Кредитно-финансовые институты

Правительственный рынок

Вкладные операции

Прочие услуги

Отбор целевых сегментов

Сосредоточение усилий на обслуживании одной группы потребителей

Выборочная специализация на различных сегментах

Обслуживание всего рынка

Выявление наиболее привлекательных сегментов

Позиционирование продуктов на рынке

Навигация

Розничный рынок

Отбор целевых рынков, как этап маркетинговой деятельности банка

103808

знаков

20

таблиц

5

изображений

2.1.2 Розничный рынок

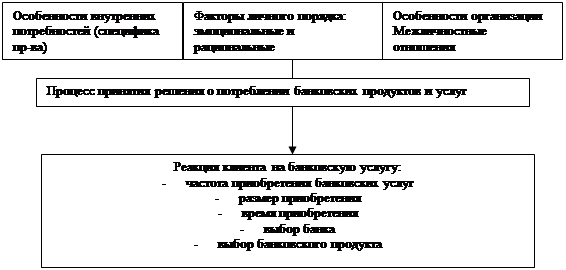

Кроме осуществления сегментации рынка организаций, многие банки нуждаются в подразделении розничного рынка с целью выявления клиентов, сгруппированных по отдельным признакам. Каждой из таких групп должны предлагаться соответствующие специфические услуги. Важнейшим критерием, лежащим в основе сегментации розничных клиентов, является уровень их доходов и выдвигаемые требования к банковским продуктам. Однако для уточнения сегментации целесообразно применить еще ряд переменных, что будет рассмотрено ниже.

Принципы сегментации розничного рынка. Множественность сегментационных признаков ставит перед отделом маркетинга задачу проведения различных вариантов сегментаций с использованием различных наборов переменных параметров. Различают 4 принципа сегментации розничного рынка, в рамках которых применяются разнообразные переменные:

1) Географический принцип. Использование географического принципа позволяет разбить рынок на группы потребителей, объединенных характерными особенностями, свойственными тому или иному региону. Причем размеры этих регионов в зависимости от направленности сегментации могут колебаться в широких пределах и не совпадать с административно-территориальным делением.

2) Психографический принцип. Сегментирование с использованием психографического принципа предполагает изучение потенциальных клиентов с точки зрения психологии, а именно образа жизни, типа личности. Каждому типу свойственно свое определенное отношение к различным банковским услугам, сугубо индивидуальная реакция на рекламу, вновь вводимые услуги и т. д. Поэтому учет данного принципа при сегментации розничного рынка имеет большое значение в плане выявления клиентских групп, различающихся между собой личностными характеристиками.

3) Поведенческий принцип. Поведенческий принцип связан и во многом определяется психографическим. В основе его использования в процессе сегментации лежит учет различных аспектов покупательского поведения. В рамках поведенческого принципа выделяют следующие сегментационные переменные:

· повод для совершения покупки (обыденная покупка, особый случай);

· искомые выгоды (качество, сервис, экономия);

· статус пользователя (не пользующийся, бывший пользователь, потенциальный пользователь, пользователь-новичок, регулярный пользователь);

· интенсивность потребления (слабый потребитель, умеренный потребитель, активный потребитель);

· степень приверженности (никакой, средняя, сильная, абсолютная);

· степень готовности покупателя к восприятию товара (неосведомленный, осведомленный, информированный, заинтересованный, желающий, намеревающийся купить);

· отношение к товару (восторженное, положительное. безразличное, отрицательное, враждебное).

Покупая банковские продукты, клиенты по-разному делают это (не в техническом, а в поведенческом плане), что и определяет различную частоту приобретения, приверженность, восприятие каждой группой потребителей определенных услуг.

4) Демографический принцип. Сегментация по демографическому принципу более конкретна, так как опирается на более "материальные" переменные, среди которых обычно присутствуют: возраст; пол; размер, состав, возрастная структура семьи; род занятий; образование; уровень доходов; религиозные убеждения; раса; национальность. Учет только какой-либо одной переменной может значительно исказить картину и повлиять на проводимую сегментацию. Например, размер доходов может быть нивелирован фактором размера, состава и возрастной структуры семьи.

Основные сегменты розничного рынка. Как видно из вышесказанного, сегментация розничного рынка может проводиться с использованием различных комбинаций сегментационных переменных. Выбор оптимальных их сочетаний – довольно трудоёмкий процесс. Часто банки прибегают к выделению сегментов, составленных на стандартном наборе сегментационных признаков.

Можно выделять следующие сегменты розничного рынка:

а) Богатые клиенты. У различных банков подходы к отнесению клиентов к той или иной группе варьируются в довольно широких пределах. В категорию богатых лиц белорусские банки включают клиентов, чье состояние исчисляется суммой несколько десятков тысяч долларов США. При обслуживании таких клиентов перед банками открываются возможности расширения ряда изощренных и высокооплачиваемых услуг. Однако экономическая и политическая нестабильность вынуждает богатых людей держать свои накопления за границей, что отрицательно сказывается на возможностях банков привлекать ресурсы этого сегмента.

б) Клиенты, имеющие высокий уровень достатка. Клиенты, имеющий высокий уровень достатка, составляют наиболее прибыльный и сравнительно доступный сегмент розничного рынка. Как правило, эти счета составляют основную массу в общей сумме депозитов банка.

Лица с высоким уровнем достатка являются привлекательными для банков с точки зрения расширения (причем существенного) имеющейся депозитной базы, возможности развития различных ссудных операций, а также комиссионно-посреднических операций, в том числе, сопутствующих кредитным операциям.

Следует иметь в виду, что данный сегмент настолько широк, что многие банки прибегают к его более детальному членению, что несколько улучшает их шансы в конкурентной борьбе.

в) Специалисты. Такую группу клиентов, как специалисты, можно отнести и к сегменту лиц с высоким уровнем достатка, однако, как отмечалось выше, детализация имеет свои положительные результаты, поэтому специалисты часто выделяются в определенный сегмент. К специалистам принято относить различные категории работников, имеющих довольно высокие заработки, например, юристов, менеджеров. Как правило, для этого сегмента характерными являются потребности в сравнительно небольших целевых кредитах, в различных услугах. Банки особенно заинтересованы в обслуживании данных клиентов, прежде всего, в связи с достаточной прибыльностью этих счетов, их относительной стабильностью и сравнительно низким уровнем риска при оказании услуг этим лицам.

г) Предприниматели. Предприниматели образуют более широкий сегмент по сравнению со специалистами. В силу специфики предпринимательской деятельности счета, составляющие эту группу, характеризуются достаточно высоким уровнем нестабильности, что сказывается на отношении к ним банков. Поэтому к таким клиентам нужен, прежде всего, избирательный подход, основанный на тщательном учете индивидуальных характеристик конкретных счетов и анализе сфер деятельности отдельно взятых предпринимателей. Продукты, предоставляемые клиентам данного сегмента, представлены рисковым кредитованием, услугами по обработке данных, различными видами консультирования. В особую группу можно выделить услуги по страхованию.

Таким образом, это довольно сложный сегмент розничного рынка, работа в котором требует строго индивидуализированного подхода к каждому счету.

д) Рабочие и служащие. Рабочие и служащие составляют довольно большой удельный вес в общем числе потребителей банковских продуктов. Эта категория клиентов не отличается особой привлекательностью с точки зрения возможности предоставления ей дополнительных банковских услуг, не связанных с кредитованием. Однако, несмотря на это, банки уделяют им достаточное внимание как поставщикам значительного объема депозитов.

е) Студенты. Обслуживание такого сегмента розничного рынка, как студенты, имеет, прежде всего, перспективную направленность, объясняющуюся относительной невыгодностью обслуживания этого сравнительно малодоходного класса клиентов. Однако в силу специфики человеческой психологии, которая не приемлет частые перемены, можно рассчитывать на преданность бывших студентов своему банку, создававшему ранее для них "режим наибольшего благоприятствования". Словом, банк, внимательно подходящий к вопросам обслуживания студенческих счетов, может в перспективе получить в лице выпускников выгодных клиентов.

Сравнительно небольшие студенческие вклады на момент их открытия, а также довольно большой объем очень мелких операций по этим счетам – вот характерные особенности практически каждого клиента данного сегмента.

Многие банки "промышляют" на переманивании счетов выпускников у других учреждений, предлагая при этом целые комплексы очень выгодных услуг, поэтому следует внимательно следить за действиями своих конкурентов.

ж) Молодежь. Клиенты, представленные молодым поколением, во многом сходны с предыдущим сегментом. Счета детского и юношеского рынка сравнительно легко завоевать, но гораздо сложнее выработать у них преданность и удержать их впоследствии. Тут у банков имеется довольно обширный инструментарий, включающий массу стимулирующих мероприятий, начиная с установления более высоких процентов по вкладам и заканчивая предоставлением своим юным клиентам различных подарков.

з) Пожилые граждане. Пожилые граждане привлекательны, прежде всего, с точки зрения высокого уровня стабильности счетов, стремления помещения средств на срочные и накопительные вклады. Многие банки разрабатывают многочисленные методы привлечения данных клиентов, учитывая специфику этой категории лиц. И тут, прежде всего, важны не столько материальные стимулы, сколько возможности создания банками клиентам данного сегмента условий для удовлетворения потребностей в общении, занятий общественной деятельностью и т. п.

Все перечисленные сегменты не являются неделимыми и могут довольно глубоко детализироваться. Кроме того, процесс первоначальной сегментации полезно дополнить изучением демографических и психологических факторов, определяющих особенности тех или иных групп потребителей.

Последовательность действий при этом сводится к рассмотрению клиентов на основании имеющихся данных о средних остатках, об объеме операций по каждому счету и индивидуальных особенностях каждой груши потребителей, а также к оценке прибыльности имеющихся счетов с целью определения целесообразности их обслуживания.

Наиболее выгодными считаются клиенты с большими вкладами и сравнительно небольшими объемами операций. К ним относятся в основном счета со значительными заемными обязательствами. Как невыгодные, часто определяются счета с низкими уровнями остатков и большими объемами операций. Среди них выделяются студенческие счета, которые в силу указанных перспектив развития, цепко удерживаются банками. Перед тем, как отбросить невыгодные счета, целесообразно была бы проанализировать возможности исправления дел посредством оказания таким клиентам ряда дополнительных услуг.

Кроме указанных счетов, часто встречаются такие, у которых маленькие остатки, большие объемы операций и потенциал развития ограничен. Невыгодность для банков таких клиентов налицо, но их поддержание, создание им возможностей для нормального развития может в значительной степени повысить имидж банка, кроме того, при известных условиях они могут превратиться в верных и надежных клиентов. Однако не следует чрезмерно увлекаться такого рода деятельностью. Считается, что нормальным является количество подобных счетов, не превышающее 30% общего числа счетов розничного рынка.

В таблице 4.1. приведен пример сегментации розничного рынка, а также основные характеристики отдельных групп клиентов. Как видно, наименования сегментов не совпадают с приведенными выше; они в схеме более детализированы и представляют собой отражение направленности деятельности конкретного банка. Сегментация, приведенная с учетом данных факторов, позволяет четко определить стратегию деятельности банка.

Таблица 4.1. Определение рыночных сегментов банка| 1 группа Представители высших слоев общества | 2 группа Лица, только что вышедшие на пенсию | 3 группа Лица пожилого возраста с низкими доходами | |

| Наиболее важные факторы | |||

| Честность Личное уважение Компетентность | Удобство времени Философия банка Уровень цен | Удобство размещения Удобство времени Философия банка | |

| Наименее важные факторы | |||

| Удобство размещения Удобство времени | Удобство размещения | Компетентность Честность | |

| Демографические характеристики | |||

| Возраст 45-54 года Высшее образование Высокие доходы Руководители, специалисты, преподаватели | Возраст 55 и выше Средние доходы Пенсионеры | Возраст 45-54 года Низкие доходы Плохое образование Уборщики, клерки | |

| Отношение к финансовым услугам | |||

| Оптимистическое Не склонны к сбережению Не чувствительны к ценам Активно пользуются кредитными карточками Нейтральное отношение к банкам | Пессимистическое Склонны к сбережениям Мало пользуются кредитными карточками Благосклонное отношение к банкам | Пессимистическое Склонны к сбережениям Неблагосклонное отношение к кредитным карточкам Предпочтение наличным Нейтральное отношение к банкам | |

| Отношения с банками | |||

| Число открытых счетов на уровне выше среднего Выше среднего уровня по числу получаемых ссуд Удовлетворены часами работы банка | Частота обращения в кредитные союзы выше среднего Удовлетворены часами работы банка | Частота обращения в банки выше среднего Ниже среднего уровня по числу ссуд, кредитных карточек Удовлетворены часами работы банка | |

| Используемые средства информации | |||

| Ниже среднего уровня пользуются радио, ТВ | Выше среднего уровня пользуются радио, ТВ | Широко пользуются радио, ТВ | |

| 4 группа Молодежь (синие воротнички) | 2 группа Лица, чувствительные к ценам | 3 группа Лица, склонные к сбережению и избегающие долгов | |

| Наиболее важные факторы | |||

| Удобство размещения Удобство времени | Удобство времени Удобство размещения Уровень цен | Удобство размещения Честность Философия банка | |

| Наименее важные факторы | |||

| Философия банка Личное уважение | Личное уважение Компетентность Философия банка | Удобство времени Уровень цен | |

| Демографические характеристики | |||

| Возраст до 35 лет Низкие доходы Синие воротнички Арендаторы | Возраст до 44 лет Доходы ниже среднего уровня Большие семьи | Средний уровень доходов | |

| Отношение к финансовым услугам | |||

| Оптимистическое Нет особой нужды в сбережениях Средний уровень пользования кредитными Неблагосклонное отношение к банкам | Уровень пользования карточками выше среднего Отрицательное отношение к долгам Неблагосклонное отношение к банкам | Предпочтение наличные Осознание ответственности по долгам Склонны к сбережениям Нейтральное отношение к банкам | |

| Отношения с банками | |||

| Часто обращаются в банки Выше среднего уровня по числу кредитных карточек Выше среднего уровня по числу получаемых ссуд Не удовлетворены часами работы банка | Часто обращаются в финансовые институты Частота пользования чеками, ссудами и вкладными операциями выше среднего Редко пользуются кредитными карточками Крайне не удовлетворены часами работы банка | Часто обращаются в финансовые институты Выше среднего уровня по числу сберсчетов и кредитных карточек Ниже среднего уровня по числу ссуд Удовлетворены часами работы банка | |

| Используемые средства информации | |||

| Ниже среднего уровня пользуются СМИ | Широко пользуются радио | Выше среднего уровня пользуются радио и газетами; реже ТВ | |

Для наглядного представления потребностей выделенных сегментов как рынка организаций, так и розничного рынка очень удобно пользоваться приемом составления матриц "клиенты/услуги". Более подробно эти вопросы будут рассмотрены при сегментировании по характеристикам предлагаемых услуг. Примеры подобных матриц приведены в таблицах 4.2. и 4.3.

Таблица 4.2. Матрица банковского рынка. Корпоративные клиенты/потребности в услугах.| Предоставляемые услуги | Рынки банка | ||||||||||||||

| А | Б | В | Г | Д | Е | Ж | З | И | К | Л | М | Н | О | П | |

| Депозитные услуги | |||||||||||||||

| Овердрафт | |||||||||||||||

| Внешнеторговое финансирование | |||||||||||||||

| Кредитные операции | |||||||||||||||

| Инвестиционные операции | |||||||||||||||

| Факторинг | |||||||||||||||

| Трастовые операции | |||||||||||||||

| Инкассовые операции | |||||||||||||||

| Инкассация денежной наличности | |||||||||||||||

| Консалтинговые операции | |||||||||||||||

| Лизинговые операции | |||||||||||||||

| Аккредитивы | |||||||||||||||

| Операции с векселями | |||||||||||||||

| Выдача чековых книжек | |||||||||||||||

| Конвертационные операции | |||||||||||||||

| Выдача гарантий | |||||||||||||||

| Услуги, связанные с кредитными карточками | |||||||||||||||

| Управление денежными средствами организаций | |||||||||||||||

| Хранение ценностей | |||||||||||||||

Условные обозначения:

| А – Машиностроительные предприятия Б – Предприятия торговли В – Строительные организации Г – Предприятия легкой и перерабатывающей промышленности Д – Сельскохозяйственные предприятия Е – Бюджетные организации Ж – Транспортные компании З – Небанковские кредитно-финансовые организации | И – Банки корреспонденты К – Правительство Л – Государственные и муниципальные органы управления Компании среднего рынка М – Регион 1 Н – Регион 2 Рынки малого бизнеса О – Регион 1 П – Регион 2 |

| Предоставляемые услуги | Рынки банка | ||||||||||

| А | Б | В | Г | Д | Е | Ж | З | И | К | Л | |

| Сберегательные операции | |||||||||||

| Овердрафт | |||||||||||

| Потребительский кредит | |||||||||||

| Дорожные чеки | |||||||||||

| Выдача чековых книжек | |||||||||||

| Трастовые операции | |||||||||||

| Консалтинговые операции | |||||||||||

| Кредитные карточки | |||||||||||

| Открытие и ведение текущих счетов | |||||||||||

| Переводы | |||||||||||

| Хранение ценностей | |||||||||||

| Дилинговые операции | |||||||||||

Условные обозначения:

| А – Очень богатые клиенты Б – Клиенты с высоким уровнем достатка В – Специалисты Г – Предприниматели Д – Рабочие и служащие Е – Студенты | Ж – Молодые семьи З – Семьи «полные гнезда»И – Семьи с низким доходом К – Пенсионеры Л – Лица, склонные к сбережениям |

Таким образом, сегментация как рынка организаций, так и розничного рынка имеет исключительное значение в процессе отбора целевых рынков и направлена на подразделение всех потребителей на определенные группы, классы со сходными характеристиками и нуждами. Банк в соответствии со стоящими перед ним задачами должен определиться среди выявленных сегментов и при необходимости провести дальнейшее дробление счетов клиентов. Причем значение подобных действий все возрастает в условиях жесткой конкуренции.

Похожие работы

... выставки, сравнив степень проявленного посетителями интереса к стенду оператора и уровень его затрат на участие в выставочной деятельности. Заключение Таким образом, данное исследование подтвердило значимость разработки качественно сформированной ассортиментной политики в туристской компании за счет постоянного обновления ассортиментного ряда услуг, модификации турпродукта, поиска новых целевых ...

... банков. В целях активизации инвестиционной деят-ти банка расширить объем и повысить качество традиционных услуг и за счет полученных дополнительных доходов освоить новые финансовые рынки. Стратегия маркетинга - рост прибыли банка на 10% может основываться на сокращении в структуре хоз-го портфеля доли кредитных услуг и соотв-но увеличении доли инвест-х услуг или услуг с ценными бумагами. Хоз-й ...

... отчета о результатах исследования Целью исследования является сбор информации о предпочтениях потребителей для осуществления выбора двух целевых сегментов, для которых затем будет разработано позиционирование теней для век, т.е. разработка комплекса маркетинга для выбранного товара на двух целевых сегментах. Объектом исследования являются тени для век. В целях маркетингового исследования будет ...

... функций подразделениями компании, которые структурно не входят в состав департамента маркетинга. На них же возложена задача периодической ревизии организации системы маркетинговой деятельности на предприятии. Группа маркетинговых исследований отвечает за планирование, организацию, сбор информации и обработку результатов маркетинговых исследований, проводимых департаментом маркетинга. При этом, ...

0 комментариев