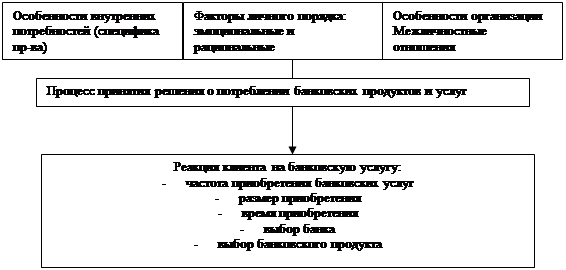

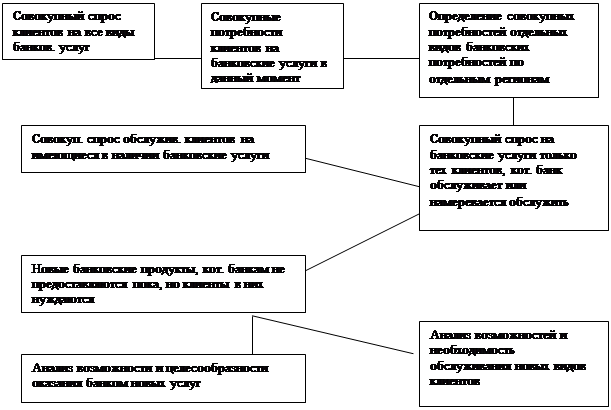

Сегментирование рынка

Розничный рынок

Кредитно-финансовые институты

Правительственный рынок

Вкладные операции

Прочие услуги

Отбор целевых сегментов

Сосредоточение усилий на обслуживании одной группы потребителей

Выборочная специализация на различных сегментах

Обслуживание всего рынка

Выявление наиболее привлекательных сегментов

Позиционирование продуктов на рынке

Навигация

Вкладные операции

Отбор целевых рынков, как этап маркетинговой деятельности банка

103808

знаков

20

таблиц

5

изображений

2.2.2 Вкладные операции

Различают следующие виды вкладов:

а) сберегательные вклады;

б) срочные вклады;

в) вклады до востребования.

(а) Сберегательные вклады.

Назначение сберегательных депозитов – накопление или вложение денежных сбережений. Владельцу вклада выдается сберегательная книжка, на основании которой он может снимать деньги. Однако тут есть некоторые особенности изъятия денег с депозита, особенно это касается сберегательных вкладов с договорным сроком уведомления. Оповещение о снятии денег может быть сделано клиентом не раньше, чем по истечении 6 месяцев после открытия сберегательного вклада. Кроме того, отдельно оговариваются и сроки подачи уведомления.

(б) Срочные вклады.

Говоря о срочных вкладах, следует принимать во внимание их дальнейшее подразделение на собственно срочные вклады и вклады с предварительным уведомлением об изъятии. Здесь речь идет о довольно длительном вложении денег в банк (не менее 1 месяца). Вкладчики при этом заинтересовываются достаточно высокими процентами.

Отличие срочных вкладов от сберегательных депозитов прежде всего заключается в том, что первые имеют строго определенный срок, и для них характерно скачкообразное изменение размеров. Это связано со следующим обстоятельством: вкладчику, обладающему крупной суммой на текущем счете и предвидящему необходимость произведения в перспективе расходов на какие-либо большие закупки, выгодно перевести эти средства на срочный вклад, по которому выплачивается хороший процент. А затем, когда подойдет срок, он может снять средства с депозита и произвести намеченные расходы, получив при этом дополнительную прибыль. В случае же сберегательных вкладов подобных резких их изменений не наблюдается, наоборот, здесь характерен плавный рост, а использование средств обычно происходит через длительный период времени.

Сроки, на которые принимаются собственно срочные вклады, можно разделить на четыре группы: от 30 до 89 дней, от 90 до 179 дней, от 180 до 359 дней, более 366 дней. До наступления оговоренного срока клиент не может снять деньги, и банк всецело ими распоряжается. В зависимости от сроков колеблются и ставки процентов.

Что касается вкладов с предварительным уведомлением об изъятии, то сроки подачи подобного заявления обычно следующие: от 1 до 3 месяцев, от 3 до 6 месяцев, от 6 до 12 месяцев, свыше 1 года. Эти сроки оговариваются заранее, и от них зависят размеры процентов.

Такое подразделение вкладов по срокам позволяет с достаточной глубиной провести сегментацию потребительского рынка.

(в) Вклады до востребования.

Депозиты до востребования, или чековые депозиты, стали особенно распространяться в последние два десятилетия. По ним открывается обычный текущий счет. Удобство вкладов до востребования объясняется простотой осуществления платежей путем выписки чека, а кроме того, и тем, что они позволяют производить изъятие наличных денег по первому требованию. Банк, обслуживая такие счета, оказывает услуги по инкассации, осуществлению расчетных операций, управлению наличностью и инвестициями. Часто при открытии текущих счетов против подобных вкладов банк прибегает к установлению минимальных компенсационных балансов по ним, которые определяются, исходя из необходимости обеспечения достаточного уровня компенсации риска, связанного с проведением тех или иных операций, особенно это касается кредитных услуг.

По текущим счетам проценты не выплачиваются, или выплачивается низкий процент. В последнем случае, владелец такого счета должен ежемесячно оплачивать услуги банка по его ведению.

Таким образом, многообразие форм существования вкладов до востребования и открываемых по ним счетов привлекает разнообразную клиентуру как оптового, так и розничного рынка.

Итак, операции по привлечению средств требуют от банков оказания вкладчикам разнообразных услуг, процентного стимулирования поддержания максимально высокого остатка на счетах. Кроме того, множество различных видов счетов и оказываемых депозитных услуг позволяет банкам проводить очень глубокую сегментацию и оптового, и розничного рынка, Что способствует сосредоточению основного внимания на обслуживании тех клиентурных групп, которые представляют особый интерес.

2.2.3 Инвестиционные операции

Операции банков с ценными бумагами имеют довольно большую историю. Различают операции, осуществляемые банками на комиссионных началах и за собственный счет. Купля-продажа ценных бумаг на комиссионных началах может рассматриваться, как посредническая деятельность банка, при которой он выступает по поручению клиента (по договоренности банк может действовать от своего имени) и за его счет. Клиент может поручить банку купить акции конкретной фирмы по минимальной цене. При этом банк вовсе не должен информировать клиента, где и у кого он их покупает. Бумаги могут быть закуплены на бирже или же банк может продать их клиенту из собственных запасов. Главное – чтобы цена соответствовала биржевому курсу. Па аналогии, при поручении клиента о продаже каких-либо ценных бумаг по максимальной цене банк может закупить их для себя, опираясь на действующий курс. Осуществляя сделки без привлечения собственного капитала, банк за свои услуги имеет комиссионные, устанавливаемые в процентах к сумме сделки.

Когда же банк привлекает собственные средства, покупая для себя ценные бумаги, которые ему было поручено продать, либо при поручении купить, продает их из собственных запасов, то комиссионные ему не выплачиваются. Интерес банка заключается в разнице курсов покупаемых и продаваемых ценных бумаг. В этих вопросах первостепенное значение приобретает информация о курсах ценных бумаг на разных фондовых биржах.

Часто банки прибегают к операциям с ценными бумагами за свой счет с целью нивелировать неблагоприятное изменение курсов. Кроме того, многие развитые компании имеют практику поручать банкам устранять нежелательные колебания курсов посредством закупок определенных ценных бумаг.

В составе инвестиционных операций банка различают эмиссионные операции. Компания-эмитент ценных бумаг, желая разместить их, может поступить следующим образом: действовать самостоятельно, для чего требуется отличное знание рынка и наличие надежных связей с возможными покупателями, или обратиться за помощью к банку. В последнем случае компания заключает с банком договор, по которому он принимает эмитируемые ценные бумаги с целью их. продажи, но при этом сразу не выплачивает клиенту ничего. По мере реализации банк передает эмитенту деньги за вычетом комиссионных.

Не размещенные ценные бумаги возвращаются клиенту обратно. Различают два способа размещения ценных бумаг: по подписке или посредством свободной продажи.

Таким образом, проведение инвестиционных операций – это показатель высокого уровня развития экономики. Чем выше этот уровень, тем все большее число субъектов рынка нуждаются в услугах банков по операциям с ценными бумагами, и тем шире спектр самих этих операций. В нашей стране в условиях становления рынка ценных бумаг пока что только крупные организации могут прибегать к услугам банков в инвестиционной сфере, но постепенно круг подобных клиентов будет расширяться, чему в немалой степени будет способствовать развитие новых видов банковских операций с ценными бумагами.

Похожие работы

... выставки, сравнив степень проявленного посетителями интереса к стенду оператора и уровень его затрат на участие в выставочной деятельности. Заключение Таким образом, данное исследование подтвердило значимость разработки качественно сформированной ассортиментной политики в туристской компании за счет постоянного обновления ассортиментного ряда услуг, модификации турпродукта, поиска новых целевых ...

... банков. В целях активизации инвестиционной деят-ти банка расширить объем и повысить качество традиционных услуг и за счет полученных дополнительных доходов освоить новые финансовые рынки. Стратегия маркетинга - рост прибыли банка на 10% может основываться на сокращении в структуре хоз-го портфеля доли кредитных услуг и соотв-но увеличении доли инвест-х услуг или услуг с ценными бумагами. Хоз-й ...

... отчета о результатах исследования Целью исследования является сбор информации о предпочтениях потребителей для осуществления выбора двух целевых сегментов, для которых затем будет разработано позиционирование теней для век, т.е. разработка комплекса маркетинга для выбранного товара на двух целевых сегментах. Объектом исследования являются тени для век. В целях маркетингового исследования будет ...

... функций подразделениями компании, которые структурно не входят в состав департамента маркетинга. На них же возложена задача периодической ревизии организации системы маркетинговой деятельности на предприятии. Группа маркетинговых исследований отвечает за планирование, организацию, сбор информации и обработку результатов маркетинговых исследований, проводимых департаментом маркетинга. При этом, ...

0 комментариев