Характеристика рынка и деятельности организации

Анализ рынка строительно-отделочных материалов

Описание и аудит существующей организации продаж

Постановка целей дипломного проекта

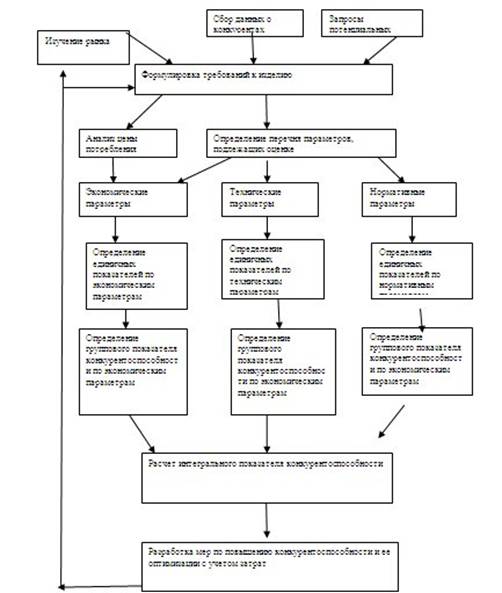

Определение детерминант потребительского выбора

Анализ конкуренции на основе 5 сил конкуренции по М. Портеру

Производитель "Варадор"

Сравнительный анализ ООО "АСД" с конкурентами

Выбор целевого сегмента и позиционирование

Разработка рекомендаций по изменениям в организации продаж

Ассортимент. По исследованию степени важности характеристик магазина для потребителя ассортимент является важным

Формы и методы сбора информации

Навигация

Анализ рынка строительно-отделочных материалов

Организация продаж в розничной торговой точке (на примере ООО "АСД")

149879

знаков

24

таблицы

22

изображения

1.2 Анализ рынка строительно-отделочных материалов

Дверные блоки в России производят более 500 предприятий разных отраслей. Наибольший объём производства обеспечивают деревообрабатывающие заводы и комбинаты, лесокомбинаты, заводы деревоизделий и мебельные фабрики. Дверные блоки также выпускаются предприятиями, производящими стройматериалы, фабриками столярных изделий, металлургическими заводами, ремонтно-строительными предприятиями и др.

Отечественная продукция всегда пользовалась достаточно высоким спросом на собственном рынке, как наиболее дешевая. Раньше внешний вид и технология изготовления большинства этих дверей часто были далеки от идеала. Однако постоянно растущий спрос на качественный товар сделали для российского производителя оправданными серьезные вложения в современное оборудование.

Внедрение западных технологий привело к тому, что внешний вид новой российской продукции почти сравнялся по качеству отделки с импортом, в то время как стоимость этих изделий была почти в полтора, а то и два раза ниже. Однако перелом в сознании потребителя произошел не сразу. Только после кризиса 1998 года, когда цены на импорт резко пошли вверх, спрос на российские двери стал расти. За пару лет позиции отечественных производителей укрепились настолько, что даже в группе элитной продукции, где выбор потребителя основывается уже не столько на цене, сколько на качестве товара, российские двери тоже потеснили импорт. Отечественная продукция имеет несколько отличительных черт. Во-первых, их конструкция во многом определяется происхождением оборудования, именно поэтому некоторые российские изделия столь похожи на итальянские, испанские и финские двери. Хотя многие производители, хорошо зная особенности отечественного рынка, часто сочетают в одном изделии оригинальные идеи производителей различных стран. Так, изделия санкт-петербургской фирмы "D.Craft" и калининградской "Оптим", внешне и конструктивно очень похожие на облегченные финские двери с сотовым картонным заполнением, снабженные весьма своеобразной финской фурнитурой, в то же время комплектуют полотна клееной коробкой из срощенных ламелей. "D.Craft", или разборной коробкой из МДФ ("Оптим"), что позволяет скрывать под ограничительной планкой шурупы, крепящие эту коробку к стене. Продукцию обычно не дороже 200 долл. выпускают Ульяновская фабрика Aldoor, московская "Фабула", пензенская "Дера" и "Блок-мастер" из Нижнего Новгорода.

Что касается прогнозов на 2010 г., то большинство экспертов сходятся во мнении, что объемы производства в ближайшие год существенно снизятся. Таким образом, скорее всего, избежать падения производства в 2010 году не удастся, однако уровень этого падения разные участники оценивают по-разному. Наиболее трудным периодом для отечественных производителей станет первое полугодие, результаты которого окажутся меньше того же периода предыдущего года. Во втором полугодии ожидается оживление рынка, что повлечет за собой увеличение производства. И даже если рыночное оживление будет не столь очевидно, большинство крупных компаний, скорее всего, будут наращивать выпуск в расчете на выздоровление экономики и повышение спроса в 2010 г.

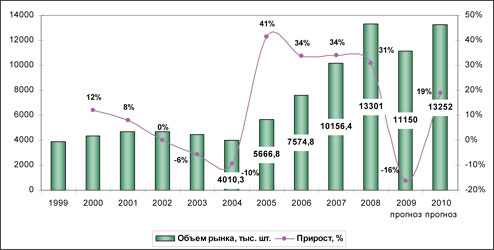

Рис. 2. Прогноз объёмов выпуска дверных блоков в России до 2010 гг., тыс. шт.

Поэтому уровень производства в 2009 г. составляет около 10 260-10 350 тыс. м2 дверных блоков (или 11,4-11,5 млн. шт.), что представляет собой уменьшение на 14-15% по сравнению с 2008 годом.

Объем рынка

Здесь представлены расчеты ABARUS Market Research относительно основных объемных рыночных показателей. В наше время отечественный рынок межкомнатных дверей развивается высокими темпами роста, даже, несмотря на кризис. Расчетный объем основных рыночных параметров представлен ниже в таблицах и диаграммах, с помощью которых мы попытаемся представить объемную картину рынка.

Специалисты компании "Дверное дело" предполагают, что официальные данные импорта значительно занижены. Это касается как московской таможни (двери из Западной и Восточной Европы), так и питерского направления (двери производства Финляндии). Также в Россию ввозятся двери под видом "полуфабрикатов" или действительно полуфабрикатов с последующей доработкой в России. Статистика по экспорту может считаться более или менее объективной, так как экспортом занимаются в основном крупные производственные компании.

Рис. 3. Прогноз объёма российского рынка межкомнатных дверей до 2010 гг., тыс. шт.

Источник. ABARUS Market Research. Динамика объёма рынка в рассматриваемом временном отрезке имеет положительную возрастающую тенденцию. Средний темп прироста объёма рынка дверных блоков с 2005 года составляет 36%. Такой значительный прирост в динамике говорит об активном развитии этого рынка. В 2007 году объём рынка дверных блоков составил более 10 млн. штук, а в 2008 году прирост рынка составил 31%, в натуральном выражении объём рынка достиг 13,3 млн. штук.

Как видно из рис. 4, прирост рынка до 2001 года опережал прирост производства в связи со значительным объёмом импорта. Однако, в 2005-2007 годах, в связи с увеличением объёма производства дверных блоков на 61% (2005), прирост производства опередил прирост рынка в целом, в связи с тем, что объём импорта в 2005 году был ниже уровня 2004 года, тем временем, как темп прироста экспорта превысил 70% в 2005 году по сравнению с 2004 годом.

Тенденции и прогнозы

В целом объем продаж межкомнатных дверей на российском рынке с 2004

года растёт стремительными темпами. Значительный прирост рынка связан с упомянутым увеличением объёма производства внутри страны. В 2008 году объём рынка достиг 13,7 млн. дверных блоков. Кризис 2008-2009 гг. "подпортил" активную динамику рынка. Ноябрьские прогнозы ABARUS Market Research предполагали, что в 2009 году объём рынка сохранится на прошлогоднем уровне, а в 2010 году прирост составит около 5%. Однако с уходом 2008 года стало ясно, что наступивший год будет более проблемным, чем казалось ранее. К 2010 году объём рынка межкомнатных дверей составит 13,2-13,3 млн. дверных блоков, т.е уровень 2008 года. Основные тенденции рынка на ближайшие годы можно описать следующим образом. В связи со сложной экономической ситуацией, возникшей в 2008 году, количественный и денежный объем рынка уменьшился в 2009 году на 16-18%, так как упало производство, а также импорт, о чем говорилось выше. При этом объемы экспорта сократились незначительно, так как основные поставки российских дверей (около 80%) идут в Казахстан, чья экономика в процессе финансового кризиса 2008 года пострадала в меньшей степени, чем российская. Накопленные к 2008 году объемы экспорта сохранятся и в 2010 г., что на фоне невысокой доли импорта, который еще не восстановится к этому времени, приведет к тому, что объем собственного производства в 2009-2010 гг. будет выше объема внутренних продаж, т.е. емкости рынка.

Рис. 4. Прогноз доли экспорта российских дверных блоков до 2010 г в объеме рынка, % Источник. ABARUS Market Research.

Судя по полученным расчетам, роль импорта на российском рынке в скором времени станет совсем невелика, при этом импортная продукция будет выступать, скорее, в качестве образца для ведущих отечественных производителей, которые в предыдущие 5 лет продемонстрировали способность освоения передовых западных технологий для выпуска высококачественной продукции. К 2010 году доля импорта уменьшится до 3% в объёме рынка по сравнению с 5% в 2008 г. и 28% в 2002-2003 гг. Объём экспорта межкомнатных дверей ведущими отечественными предприятиями в проблемный период сохранится. К 2010 году он составит порядка 600 тысяч штук. Доля экспорта в 2007 года увеличилась до 8%, однако кризис 2008 года повлияет на внешнеэкономическую деятельность, в том числе и на рынке межкомнатных дверей: в 2008-2010 годах доля экспорта будет составлять около 5% (минимум 4%). Несмотря на то, что в 2010 г. оптимистично настроенные аналитики ожидают заметный рост рынка, таких темпов прироста рынка, как в 2005-2007 гг. – 25-45% в год, – в ближайшие 5 лет не будет. В 2009 г. рынок находится в стадии ожидания, передела собственности и пересмотра рыночных стратегий, так как уровень конкуренции усилится. В создавшихся условиях в выигрышной ситуации окажутся те компании, которые освоили широкий ассортимент продукции при сбалансированном уровне издержек, а также те, кто сумел создать высокую степень узнаваемости торговой марки. К таким торговым маркам можно отнести фирмы "Александрийские двери", "Волховец", "Краснодеревщик", "Оптим", "Софья", "Бекар", "Тульские двери", "Дера". У перечисленных компаний разный подход к продвижению продукции: к примеру, фирма "Краснодеревщик" работает в основном через своих официальных представителей в регионах, в то время как "Александрийские двери", двери "Софья" или "Волховец" можно встретить практически в любом магазине, поэтому их названия "на слуху" у потребителей. И та и другая стратегия может быть успешной в условиях кризиса. Особенные сложности, как всегда бывает в кризисные периоды, ожидаются в сегменте "Премиум". Некоторые компании из этого разряда уже столкнулись с серьезными проблемами, в частности, фирма "Берсони" из Углича, средняя стоимость продукции которой находится на уровне 15 000–18 000 руб., находится на грани банкротства. Несмотря на снижение покупательской способности, предприятиям этого сегмента предстоит удержать бренд от обесценивания, не увлекаться скидками и распродажами. Очень многое зависит от того, каких успехов в данном сегменте компании удалось достичь в предкризисный период с точки зрения потребительского восприятия торговой марки. А именно этот фактор может оказаться решающим. Так как сейчас очень многие компании рискуют переместиться из более высоких сегментов в низкий, где в результате окажется слишком много игроков.

После 2010 года, когда экономическая ситуация в стране стабилизируется, импортно-экспортные отношения на рынке межкомнатных дверей активизируются. Такая активная внешнеэкономическая деятельность даст дополнительный приток денежных средств, что позволит отечественным предприятиям развиваться и укреплять свою репутацию как на нашем, так и на зарубежном рынке. Поэтому тенденция увеличения доли экспорта в объёме рынка является предпочтительной.

В связи с тем, что сфера жилищного строительства раньше других выйдет из экономического кризиса среди других сегментов строительства, а также благодаря активному развитию малоэтажного и коттеджного строительства, которое ожидается в предстоящем десятилетии, можно смело предположить, что спрос на межкомнатные двери в нашей стране будет увеличиваться. А учитывая тот факт, что кризисные явления способствуют дальнейшему вытеснению импортной продукции, именно период 2009-2010 гг. может стать ключевым для тех отечественных производителей, которые хотели бы проявить себя в верхнем ценовом сегменте рынка.

В ближайшие годы (2008-2012) по прогнозам ABARUS Market Research темпы роста производства межкомнатных дверей в стране сохранятся на уровне не менее 15% в год. Таким образом, к 2012 году в России могут сделать около 19 млн. м2 межкомнатных дверей.

В последнее время стало заметно увеличение доли экспорта российских дверей, и, по прогнозам ABARUS Market Research, к 2010-2012 гг. доля экспорта в объёме рынка достигнет 25%. Самым крупным импортёром российских межкомнатных дверей стал Казахстан. Доля поставок на казахский рынок в 2007 г. составила практически 2/3 от общего объёма российского экспорта.

Итог: спрос на зарубежную продукцию в России есть, но российские двери теперь не уступают зарубежным по качеству, поэтому потребность в них растёт с каждым годом, и не только на внутреннем рынке.

Прогнозы и тенденции строительства в г. Санкт-Петербурге

В 2010 году, по прогнозам вице-губернатора Петербурга Романа Филимонова, петербургские строители построят и сдадут 2–2,2 млн кв. м – из 6 млн кв. м, которые сейчас находятся в работе. Таким образом, с рынка будут уходить начатые в 2007–2008 году (то есть в "тучные" годы) проекты. Как говорят аналитики, именно на их долю проходится большая часть предложения объектов бизнес- и комфорт-класса. Эксперты отмечают, что за счет этого, а также за счет выхода на рынок новых недорогих проектов, в ближайшее время доля эконом-класса в общегородской застройке может достигнуть 90%. Даже при нынешней цене на землю предложить недорогие квартиры эконом-класса застройщики не смогут. Так что на помощь рынку придут новые проекты комплексного освоения территорий на окраинах Петербурга – "Славянка" (ГК "Балтрос") и "Северная долина" ("Главстрой-СПб"), которые только вдвоем готовы за ближайшие два-три года построить порядка до 750 тыс. кв. м. Однако это не означает, что грядет эра новых хрущевок. Застройщики обещают недорогие, но прогрессивные решения.

По мнению экспертов, уровень строительства в 2009 году в Невском районе г. Санкт-Петербурга претерпевает упадок по отношению к прошлому 2008 году на 15%.

Обзор Российского рынка напольных покрытий (ламинат)

Увеличение объемов строительства, а также ремонтных и отделочных работ придает сегодня значительный потенциал развитию рынка напольных покрытий. По мнению экспертов, средний рост продаж на рынке (включая все сегменты) в России ежегодно составляет не менее 18–20%. Одним из существенных факторов, сыгравших роль в развитии столь положительной тенденции, выступает рост благосостояния населения, поэтому платежеспособный потребительский спрос стимулирует расширение спектра видов напольных покрытий. По расчетам ABARUS Market Research, общий объем рынка напольных покрытий в 2006 г. составил 295–300 млн. кв. м. Из этого объема рынок линолеума занял около 140 кв. м., 90–95 кв. м пришлось на напольную керамическую плитку и керамогранит, объем продаж ламината составил 35–37 млн. кв. м, ковролина — 23–25 млн., на сегмент паркета и иных древесных материалов пришлось около 10 млн. кв. м.

Несмотря на рост популярности таких относительно новых для российского рынка материалов, как ламинированный паркет или керамический гранит, традиционные покрытия (линолеум и керамическая плитка) по-прежнему не оставляют рыночных позиций. Сегодня ламинированные полы активно вытесняют с российского рынка линолеум, доля которого ежегодно сокращается на 1–2%, а доля ламината, напротив, стремительно растет.

Некоторые "игроки" оценивают весь рынок ламината в 2005 г. не более чем в 19 млн. кв. м., но если учитывать теневой сегмент этого рынка, то можно ориентироваться, что объем продаж ламинированных полов в 2005 г. составлял 23–27 млн. кв. м (по итогам 2006 г. эта цифра может достичь 36 млн.). За предыдущий год рынок вырос на 25–30%, и ничто не предвещает снижения. Согласно ряду прогнозов, в ближайшие годы суммарный объем продаж ламинированных полов в России может вырасти до 40 млн. кв. м в год и более.

По мнению экспертов, в 2005–2006 гг. доля российских производителей на рынке ламината составила 23–27%, а к 2010 г. может достичь 60–65%. Скорее всего рынок ламината повторит динамику рынка линолеума — со временем он займет нишу доступных напольных материалов, после чего динамика активного роста сменится на умеренную.

Однако импортные поставки по-прежнему будут востребованы средним и верхним ценовыми сегментами в первую очередь благодаря более интересному и широкому ассортименту, свойственному западной продукции. Наибольшие объемы поставок ламината на российский рынок принадлежат Германии (около 50% рынка в 2005 г.), Польше (21%) и Австрии (6%).

На сегодняшний день ламинат признается одним из лидеров по темпам роста среди напольных покрытий. Рынок ламината растет темпами, опережающими прогнозы, сделанные участниками рынка в предыдущие годы. В настоящий момент темпы роста рынка составляют 21–22% и скорее всего сохранятся на таком уровне до 2008 г., после которого ожидается насыщение рынка и снижение динамики роста до 5–6%.

Похожие работы

... по повышению конкурентоспособности. Для реализации целей и задач, поставленных в работе, было проведено следующее: - определены составляющие конкурентоспособности товара; - изучены методы исследования и оценки конкурентоспособности предприятия; - исследованы конкуренты ЗАО Молкомбинат «Адыгейский»; - предложены пути повышения конкурентоспособности предприятия . Объектом исследования в ...

... : жилищные, жилищно-строительные кооперативы, молодежные жилые комплексы, коллектив индивидуальных застройщиков, гаражные кооперативы, садоводческие товарищества. Основные достоинства и недостатки организационно-правовых форм предприятий представлены в приложении 2. 2. Анализ эффективности деятельности Открытого акционерного общества «Глубокский молочноконсервный комбинат» и преимущество его ...

0 комментариев