Сущность, роль и система современных корпоративных ценовых стратегий

Порядок разработки ценовых стратегий

Основные проблемы разработки ценовых стратегий на предприятии

Стратегии дифференцированного ценообразования

Стратегии конкурентного ценообразования

Основные виды ценовых стратегий страховых компаний

Общая информация о компании

Основные показатели деятельности компании

Принципы построения тарифной политики компании

Определение ценовой (тарифной) политики компании

Роль андеррайтинга в бизнес-процессе построения страховых тарифов компании

Расчет страхового тарифа на примере компании

Навигация

Определение ценовой (тарифной) политики компании

Анализ ценовых стратегий ОАО СК "РОСНО"

120733

знака

7

таблиц

7

изображений

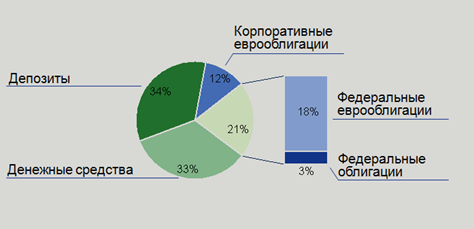

3.4 Определение ценовой (тарифной) политики компании

На основе анализа всех видов ценовых стратегий страховой компании установим, какие именно применяются в ОАО СК «РОСНО» и какой ценовой (тарифной) политики придерживается компания.

ОАО СК «РОСНО» является одной из самых крупных компаний на отечественном рынке страхования и занимает лидирующие позиции. На протяжении многих лет компания шла к цели завоевания доверия клиентов, и на данный момент можно уверенно сказать, что ОАО СК РОСНО заслужило признание и доверие клиентов, авторитет партнеров, уважение конкурентов.

В связи с этим для большинства клиентов более приоритетным условием при принятии решений по страхованию является не уровень цен, а именно качество обслуживания и престиж компании. На лицо стратегия «сигнализирования ценами».

Итак, в ОАО СК «РОСНО» применяется гибкая ценовая политика построения страховых тарифов, в основном ориентированная на определенные, так называемые, целевые сегменты.

Целевой сегмент – один или несколько сегментов, отобранных для маркетинговой деятельности предприятия.

Преимущественно более приемлемые тарифные ставки предоставляются юридическим лицам, но бывают также и определенные сегменты физических лиц.

Например, в случае страхования транспортных средств, целевыми сегментами являются:

юридические лица, имеющие парк более 100 авто ТС;

юридические лица, имеющие парк более 20 ТС, которые эксплуатируются штатными водителями компании (не сдаются в аренду, не используются как такси);

физические лица, со стажем вождения от 10 лет и возрастом старше 45 лет.

В случае добровольного медицинского страхования целевыми сегментами являются:

юридические лица, численностью более 100 человек, проживающие в Москве;

юридические лица, численностью более 1000 человек;

физические лица, моложе 60 лет.

Тарифная ставка может также меняться при пролонгации Договора. В этом случае тариф будет определен путем применения специального коэффициента:

повышающего, в случае большой убыточности компании или физического лица;

понижающего, в случае безубыточности компании или физического лица;

без изменений (при незначительных убытках).

Для физических лиц тарифы могут быть снижены, если это, например, руководитель крупного клиента или партнера страховой компании. Но данный вариант является исключением.

В условиях экономического кризиса ОАО СК «РОСНО», в отличие от многих других страховых компаний, не использовала стратегию так называемого демпинга.

Демпинг - установление цен на страховые продукты (услуги) ниже цен компаний-конкурентов.

Это связано с тем, что крупные клиенты компании, несмотря на нестабильную ситуацию, предпочитают надежного партнера, хорошее покрытие, стабильные условия и уверенность в получении страховой выплаты, нежели услуги так называемых «компаний-однодневок» или компаний, которые в условиях кризиса нестабильно чувствуют себя на рынке и нередко становятся банкротом.

Из интервью Ханнеса Чопры, генерального директора ОАО СК «РОСНО»: «У нас любят выражение „обещание есть обещание“. Мы обещаем своим клиентам, что за деньги, уплаченные по договору страхования, он получит качественную услугу от страховщика»[12]. При этом он предостерегает страхователей от поиска более дешевых услуг в условиях кризиса, поскольку необоснованная ценовая политика компании может привести к неисполнению обязательств по договору. Со своей стороны группа РОСНО, по словам Ханнеса Чопры, не снижает тарифы с целью увеличения клиентской базы.

Но, тем не менее, в компании была разработана антикризисная программа, которая позволила удержать существующих и привлечь новых клиентов (как юридических, так и физических лиц).

Например, в апреле 2009 года компания запустила новый продукт страхования автотранспорта, доступный многими страхователям – физическим лицам, с целью привлечения большего числа клиентов. По данной страховой программе существует возможность застраховать автомобиль по низким тарифам, но с применением безусловной франшизы в размере 2% от стоимости транспортного средства (размер безусловной франшизы определяет сумму, за вычетом которой производится выплата страхового возмещения), но не менее 25 000 рублей. Здесь можем уверенно сказать, что применяется ценовая стратегия «проникновения на рынок», основанная на использовании экономии за счет роста масштабов производства.

Также в ОАО СК «РОСНО» существует множество стратегий ассортиментного ценообразования. Они применяются, когда фирма имеет набор аналогичных, сопряженных или взаимозаменяемых товаров.

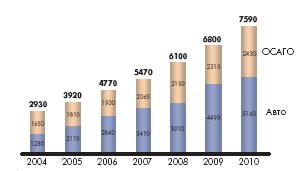

Например, при страховании ОСАГО (обязательного страхования гражданской ответственности владельца транспортного средства) в связи с тем, что лимиты ответственности сравнительно небольшие (не более 400 000 руб., а в среднем – 120 000 руб.), для улучшения страховой защиты ОАО СК «РОСНО» предлагает увеличить страховые суммы по автогражданской ответственности и приобрести полис добровольного страхования гражданской ответственности. Его стоимость составляет 30 руб. Здесь применяется стратегия «комплект». Услуга страхования ОСАГО дополняется возможностью расширения лимита ответственности до одного миллиона рублей.

Таким образом, под каждый страховой продукт применяются определенные виды ценовых стратегий. И все они зависят от определенных условий, характеристик объекта страхования, страховой статистики и т.д.

Похожие работы

... иной форме нашли отражение в законодательных и иных актах, принятых на современном этапе развития законодательства об инвестициях. 1.1 Теоретические основы инвестиционной привлекательности организаций финансового сектора Инвестиционная привлекательность - это совокупность политических, экономических, юридических, социальных, бытовых и других факторов, которые в конечном счете предопределяют ...

... ответственности (ОСАГО) не считается высокоприбыльным, но, по оценкам, страховщикам они дают стабильный и гарантированный заработок. Рассмотрим направления развития страхования в России. 3.3 Перспективы развития автострахования в РФ 3.3.1 Предложения по улучшению финансовой устойчивости страховых компаний В условиях рыночной экономики, чтобы защитить имущественные интересы юридических и ...

... условиях кредитования (т.е. увеличивают заемные средства предприятия - заемщика), а на условиях вложения собственных денежных средств в собственный капитал объекта инвестирования. Кроме того, в инвестиционной деятельности банка наблюдается увеличение вложений в векселя, так, если на 01.01.2007г. операций по учету векселей сторонних эмитентов было осуществлено на сумму 1038614 тыс руб, то к июлю ...

... , компании «Росгосстрах-Дальний Восток» необходимо в своей маркетинговой деятельности учитывать данные перспективы. 3.2 Недостатки маркетинговой деятельности предприятия в развитии рынка страхования автотранспортных средств Недостатком маркетинговой деятельности предприятия «Росгосстрах-Дальний Восток» можно назвать медленное реагирование на возникающие на рынке автострахования перемены и ...

0 комментариев