Сущность, роль и система современных корпоративных ценовых стратегий

Порядок разработки ценовых стратегий

Основные проблемы разработки ценовых стратегий на предприятии

Стратегии дифференцированного ценообразования

Стратегии конкурентного ценообразования

Основные виды ценовых стратегий страховых компаний

Общая информация о компании

Основные показатели деятельности компании

Принципы построения тарифной политики компании

Определение ценовой (тарифной) политики компании

Роль андеррайтинга в бизнес-процессе построения страховых тарифов компании

Расчет страхового тарифа на примере компании

Навигация

Основные показатели деятельности компании

Анализ ценовых стратегий ОАО СК "РОСНО"

120733

знака

7

таблиц

7

изображений

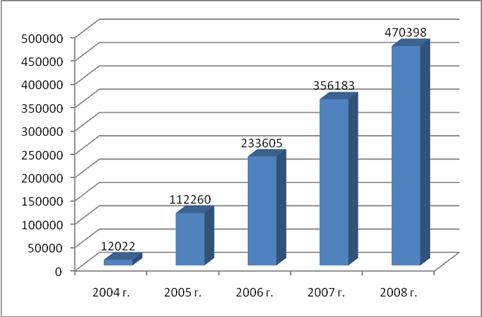

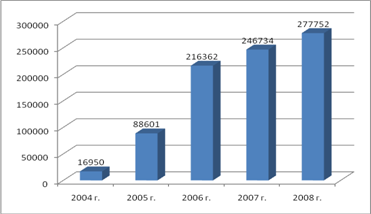

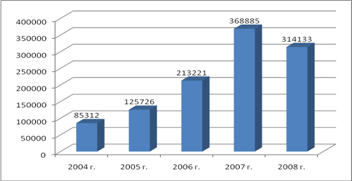

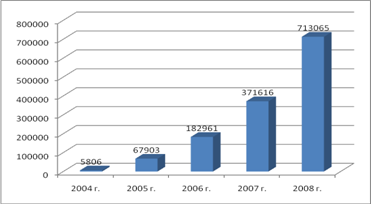

3.2 Основные показатели деятельности компании

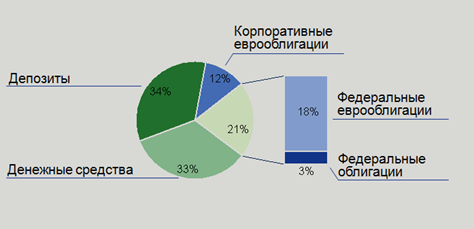

При исследовании финансовых основ страховой деятельности я рассчитала основные коэффициенты, характеризующие деятельность страховой компании (см. ниже, коэффициенты рассчитаны по итогам деятельности компании на 31.12.2009 г.; Приложение 1).

Показатели достаточности капитала (финансовой устойчивости).

Доля Собственного капитала в пассивах (коэффициент автономии) = Собственный капитал (Строка 490 Баланса)/Итого Обязательства и Капитал (Строка 700 Баланса). Следовательно, доля Собственного капитала в пассивах = 7 456 767 тыс. руб./33 425 783 руб. = 0,22 или 22,3%

Показатель определяет общий уровень финансовой устойчивости страховой организации. Чем выше значение показателя, тем выше уровень финансовой устойчивости.

Достаточность фактического размера маржи платежеспособности = Фактический размер маржи платежеспособности (ф.6, стр. 001)/Нормативный размер маржи платежеспособности (ф.6, стр. 007). Следовательно, достаточность фактического размера маржи платежеспособности = 6 888 230 тыс. руб./2 246 465 тыс. руб. = 3,07 или 307%.

Показатель определяет достаточность фактического размера маржи платежеспособности (скорректированной величины собственного капитала) по отношению к объему принимаемых страховой компанией на себя рисков. А именно, показатель сообщает нам о том, достаточен ли у страховой компании размер собственного капитала относительно уже принятого объема рисков на страхование. Если показатель находится в пределах оптимума (95%-200%), значит у компании все в порядке. Если данный показатель в динамике уменьшается, значит, что «аппетиты» страховой компании по принятию рисков растут быстрее темпов роста собственного капитала. Это не страшно и даже где-то нормально для динамично развивающейся страховой компании до момента, когда указанный показатель упадет ниже 95%-100% (экспертный рубеж). Показатель, существенно превышающий 100%, говорит о том, что у СК есть большой запас прочности по принятию на себя рисков в страхование и может означать наличие у СК планов по бурному развитию стразового бизнеса в будущем (компания "запаслась" большим собственным капиталом, для того, чтобы принимать большие риски). Если большой запас прочности держится достаточно долго, то такая СК достаточно консервативна, либо занимается специфическими видами страхования, требующими такого запаса прочности, либо управление в СК недостаточно качественное, либо СК кэптивная и создана для эпизодического проведения каких-то специфических оптимизационных операций.

Показатели рентабельности

Рентабельность страховой и финансово-хозяйственной деятельности (кроме страхования жизни) = Прибыль или убыток от обычной деятельности кроме страхования жизни (ф.2 стр.250)/Доходы страховой компании (Страховые премии (взносы) всего ф.2 стр.081 + Доходы по инвестициям ф.2 стр. 180 + Операционные доходы, кроме связанных с инвестициями ф.2 стр. 210 + Внереализационные доходы, кроме дооценки финансовых вложений ф.2 стр. 230). Следовательно, рентабельность страховой и финансово-хозяйственной деятельности (кроме страхования жизни) = 42 342 тыс. руб./27 414 436 тыс. руб. = 0,0015 или 0,15%.

Показатель определяет рентабельность страховой и финансово-хозяйственной деятельности (отношение прибыли СК от обычной деятельности по видам страхования иным, чем страхование жизни к общему объему доходов СК по страховой и инвестиционной деятельности (кроме страхования жизни) в отчетном периоде).

Рентабельность собственного капитала = Прибыль или убыток от обычной деятельности (ф.2 стр. 250)/Средняя величина Собственного капитала за период (ф.1 стр. 490). Следовательно, рентабельность собственного капитала = 42 342 тыс. руб./7 410 617 руб. = 0,0057 или 0,57%.

Показатель определяет рентабельность участвующего в бизнесе собственного капитала.

Показатели убыточности страховых операций

Показатель уровня страховых выплат (Claims Level Ratio), кроме страхования жизни = Оплаченные убытки всего (ф.2 стр. 111)/Страховые премии (взносы) всего (ф.2 стр. 081) = 12 724 803 руб./22 143 373 руб. = 0,57 или 57%.

Показатель упрощенно определяет общий уровень убыточности страховых операций СК с учетом перестраховщиков. Данный показатель должен находиться в диапазоне от 20 до 60%.

Показатель убыточности – Нетто (Net Loss Ratio), кроме страхования жизни = Оплаченные убытки-нетто перестрахование (ф.2 стр. 110)/Заработанная премия – нетто перестрахование (Собранные премии–нетто перестрахование за отчетный период ф.2 стр. 080 + Резерв незаработанной премии на начало периода ф.1 стр. 520 + Доля перестраховщиков в резерве незаработанной премии на начало периода ф.1 стр.162 + Резерв незаработанной премии на конец периода ф.1 стр. 520 + Доля перестраховщиков в резерве незаработанной премии на конец периода ф.1 стр.162). Следовательно, Claims Level Ratio, кроме страхования жизни = 11 602 634 тыс. руб./(19 050 049 тыс. руб. + 8 496 328 тыс. руб. + 7 921 130 тыс. руб. + 959 156 тыс. руб. + 1 139 558 тыс. руб.) = 0,32 или 31,61%.

Показатель определяет собственный уровень убыточности страховых операций СК без учета участия перестраховщиков в полученных премиях и осуществленных выплатах. Как правило, данный показатель всегда выше показателя уровня выплат, который учитывает участие перестраховщиков по причине наличия в практике анализируемой страховой компании таких условий перестрахования, как "перестрахование на базе эксцедента убытка", когда убытки ниже оговоренных в договоре перестрахования оплачиваются самой страховой компанией. При этом крайне низкие значения показателя означают то, что СК "не платит" по договорам страхования, что не может характеризовать СК с положительной стороны. Слишком высокие значения показателя могут свидетельствовать о несбалансированном страховом портфеле СК, возможно, о неоптимальности политики перестрахования рисков или о катастрофических потерях СК, вызванных объективными причинами. В зависимости от специализации страховой компании, оптимальным считается показатель, который принимает значение в пределах от 5% до 60%.

Показатель уровня расходов (Expenses Ratio), кроме страхования жизни = Расходы страховой компании (Расходы на ведение страховых операций–нетто перестрахование ф.2 стр. 160 + Управленческие расходы ф.2 стр. 200 + Операционные расходы, кроме связанных с инвестициями ф.2 стр. 220 + Внереализационные расходы, кроме уценки финансовых вложений ф.2 стр. 240)/Заработанная премия – нетто перестрахование. Следовательно, Expenses Ratio = (2 981 006 тыс. руб. + 5 027 736 тыс. руб. + 1 074 562 тыс. руб.)/36 702 981 тыс. руб. = 0,25 или 24,7%.

Показатель определяет уровень расходов СК по страховым операциям по отношению к объему заработанной премии за вычетом перестрахования. Чем ниже уровень расходов, тем выше запас прочности страховой компании. Оптимальным экспертно считается показатель, значение которого располагается в интервале 5-30%.

Комбинированный показатель убыточности – нетто (Net Combined Ratio) = (Показатель убыточности – Нетто) + (Показатель уровня расходов). Следовательно Net Combined Ratio = 31,61% + 24,7% = 56,31 %.

Показатель определяет общий уровень убыточности страховых операций, совмещая в себе убыточность страховых выплат и уровень расходов по страховым операциям. Оптимальное значение показателя – менее 100%.

Похожие работы

... иной форме нашли отражение в законодательных и иных актах, принятых на современном этапе развития законодательства об инвестициях. 1.1 Теоретические основы инвестиционной привлекательности организаций финансового сектора Инвестиционная привлекательность - это совокупность политических, экономических, юридических, социальных, бытовых и других факторов, которые в конечном счете предопределяют ...

... ответственности (ОСАГО) не считается высокоприбыльным, но, по оценкам, страховщикам они дают стабильный и гарантированный заработок. Рассмотрим направления развития страхования в России. 3.3 Перспективы развития автострахования в РФ 3.3.1 Предложения по улучшению финансовой устойчивости страховых компаний В условиях рыночной экономики, чтобы защитить имущественные интересы юридических и ...

... условиях кредитования (т.е. увеличивают заемные средства предприятия - заемщика), а на условиях вложения собственных денежных средств в собственный капитал объекта инвестирования. Кроме того, в инвестиционной деятельности банка наблюдается увеличение вложений в векселя, так, если на 01.01.2007г. операций по учету векселей сторонних эмитентов было осуществлено на сумму 1038614 тыс руб, то к июлю ...

... , компании «Росгосстрах-Дальний Восток» необходимо в своей маркетинговой деятельности учитывать данные перспективы. 3.2 Недостатки маркетинговой деятельности предприятия в развитии рынка страхования автотранспортных средств Недостатком маркетинговой деятельности предприятия «Росгосстрах-Дальний Восток» можно назвать медленное реагирование на возникающие на рынке автострахования перемены и ...

0 комментариев