Сущность, роль и система современных корпоративных ценовых стратегий

Порядок разработки ценовых стратегий

Основные проблемы разработки ценовых стратегий на предприятии

Стратегии дифференцированного ценообразования

Стратегии конкурентного ценообразования

Основные виды ценовых стратегий страховых компаний

Общая информация о компании

Основные показатели деятельности компании

Принципы построения тарифной политики компании

Определение ценовой (тарифной) политики компании

Роль андеррайтинга в бизнес-процессе построения страховых тарифов компании

Расчет страхового тарифа на примере компании

Навигация

Роль андеррайтинга в бизнес-процессе построения страховых тарифов компании

Анализ ценовых стратегий ОАО СК "РОСНО"

120733

знака

7

таблиц

7

изображений

3.5 Роль андеррайтинга в бизнес-процессе построения страховых тарифов компании

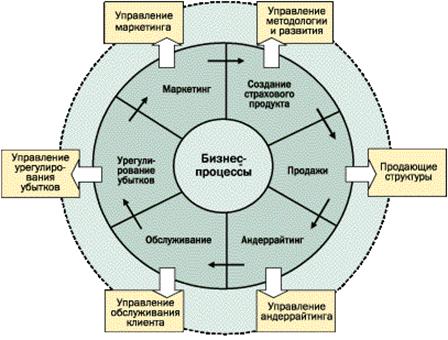

Процедуру страхования ОАО СК «РОСНО» можно представить состоящей из отдельных бизнес-процессов: маркетинг, разработка страховых услуг, продажа, андеррайтинг, сопровождение договора, урегулирование убытков. На практике эти процессы смешиваются, повторяются, но, тем не менее, можно выделить их последовательность (см. рис. 3.2).

В российской финансовой практике еще не сложилась общепринятая терминология андеррайтинга. Дословно underwriting переводится с английского как «подписание под» чем-либо, под какими-либо условиями, то есть принятие решения. Лицо, осуществляющее андеррайтинг, называют андеррайтером.

Рис. 3.2 Взаимосвязь бизнес-процессов страхования

Андеррайтинг ОАО СК «РОСНО» заключается в следующих аспектах:

в принятии на страхование (перестрахование) или отклонении заявленного объекта страхования на основе оценки присущих этому объекту индивидуальных рисков с целью формирования или корректировки условий договора страхования и определения страхового тарифа;

в разработке мероприятий по защите всего или части страхового портфеля;

в разработке и исполнении мероприятий по снижению принятых на страхование (перестрахование) рисков.

Цель андеррайтинга – отбор рисков для формирования сбалансированного и рентабельного страхового портфеля по виду страхования и в целом посредством приема на страхование объектов определенного рода и уклонения от приема на страхование других объектов. Андеррайтер (в пределах своих полномочий) или страховщик вправе отказать в приеме на страхование наиболее рискованных объектов, когда вероятность страховой выплаты и уровень убытка настолько велики, что уже не могут рассматриваться как случайное событие.

Андеррайтерская политика ОАО СК «РОСНО» учитывает следующие аспекты:

финансовые возможности страховщика платить по обязательствам;

взаимосвязь с другими политиками страховщика – тарифной, бюджетной, финансовой, инвестиционной, выплатной, кадровой;

величину прогнозируемого андеррайтерского дохода, устойчивость и управляемость портфеля рисков;

политику перестрахования;

объем полномочий андеррайтеров и их мотивацию;

прогноз уровня убыточности, определяющего размер отчислений в фонд больших убытков и величину статистических индексов выплат, а также отклонения фактической суммы убытков от прогноза;

рыночную конъюнктуру;

допустимые нормы дебиторской задолженности;

изменения в законодательстве и возможности их оперативного учета в политике страховщика;

программы по развитию новых видов страхования.

Данная политика реализуется путем выполнения следующих функций андеррайтинга, установленных в ОАО СК «РОСНО»:

Аналитическая функция:

идентификация объекта страхования;

определение перечня факторов, существенно влияющих на повышение вероятности наступления страхового случая в зависимости от видов страховых случаев и объектов страхования, а также возможности их учета при расчете страхового тарифа;

проверка и подтверждение страхового интереса страхователя;

оценка приемлемости заявляемых на страхование рисков;

установление числовых значений поправочных коэффициентов, учитывающих факторы, существенно влияющих на вероятность наступления и тяжесть последствий страхового случая; оценка (согласование со страхователем) страховой стоимости, страховой суммы;

определение наиболее вероятных мест проявления рисков на объекте страхования и оценку среднего и максимального убытка;

анализ убыточности страхового портфеля за определенный период времени для выдачи рекомендаций по изменению тарифов на очередной период;

оценка рынка по объектам и видам страхования.

Практическая функция:

принятие решения о приеме на страхование или отказе по заявляемым объектам страхования;

определение перечня основных и дополнительных условий договора страхования;

определение страхового тарифа для конкретного объекта страхования;

согласование со страхователем страховой суммы;

разработка и реализация плана мероприятий по снижению рисков;

разработка перестраховочной защиты.

Методическая функция:

разработка политики андеррайтинга, рабочих инструкции для андеррайтинга по виду страхования;

обучение продавцов приемам и методике оценки риска по стандартным договорам страхования (стандартному андеррайтингу).

Контрольная функция:

мониторинг объекта страхования и уровня рисков;

контроль выполнения плана мероприятий по снижению рисков;

контроль качества проведения стандартного андеррайтинга продавцами;

мониторинг параметров страхового портфеля и коррекция продуктовой и тарифной политики.

Обычно в ОАО СК «РОСНО» продавец осуществляет не только продажи, но и непосредственно связанные с этим процессом функции андеррайтинга. По мере усложнения рисков и объектов страхования противоречия между продающими подразделениями, ориентирующимися на валовую премию, и высшим менеджментом, заинтересованным в финансовом результате, обостряются. Для разрешения этого противоречия интересов андеррайтинг выделяется из продаж как самостоятельный бизнес-процесс.

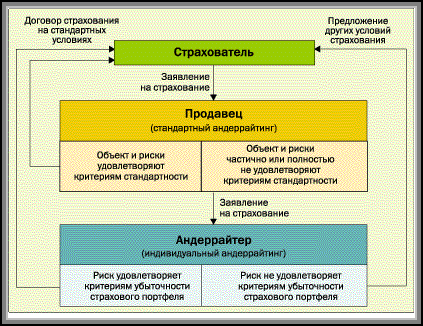

Система андеррайтинга компании включает в себя два уровня: первичный и специализированный.

Первичный андеррайтинг (иными словами, типовой, стандартный) осуществляется силами самих продавцов. В его рамках происходит оценка стандартного риска по типовым процедурам и правилам.

Специализированный (индивидуальный) андеррайтинг осуществляется штатными андеррайтерами по нестандартным, индивидуальным рискам, исходя главным образом из финансовых результатов по страховому портфелю (см. схему двухступенчатого андеррайтинга, рис. 3.3).

Рис. 3.3. Схема двухступенчатого андеррайтинга

Базой для андеррайтинга является изучение законодательства в выбранной области страхования, правил (условий) страхования, андеррайтерской политики, тарифного руководства.

Первичная информация об объекте и рисках берется из заявления на страхование (см. Приложение 2) и приложений к нему (анкеты, сведения о страхователе) и акта эксперта (см. Приложение 3), а также, при необходимости, непосредственного изучения объекта андеррайтером.

Предстраховая экспертиза является важнейшим звеном андеррайтинга. От ее качества зависит успех всех последующих этапов заключения и исполнения договора страхования. В ОАО СК «РОСНО» андеррайтинг основан на грамотной экспертизе объекта и предмета страхования, проведенной, в зависимости от природы этого объекта (предмета), техническими, финансовыми, медицинскими, психологическими, криминалистическими и иными специальными методами.

В массовых видах страхования при страховании относительно простых, однотипных предметов и объектов предстраховая экспертиза[13] в целях экономии времени и средств может проводиться и самим продавцом и ограничивается анализом заявления на страхование и при необходимости анкеты. При страховании сложных объектов экспертиза проводится индивидуально, привлекаются эксперты.

Итоговым этапом андеррайтинга договора страхования является установление тарифа страхования, адекватного полученным условиям и имеющейся актуарной базе страховой компании по портфелю отдельно для каждого вида страхования.

Таким образом, в ОАО СК «РОСНО», как и в других страховых компаниях, именно через андеррайтинг выражаются экономическая сущность и защитная функция страхования – передача и размещение страхового риска и соответствующее перераспределение страховой премии.

Похожие работы

... иной форме нашли отражение в законодательных и иных актах, принятых на современном этапе развития законодательства об инвестициях. 1.1 Теоретические основы инвестиционной привлекательности организаций финансового сектора Инвестиционная привлекательность - это совокупность политических, экономических, юридических, социальных, бытовых и других факторов, которые в конечном счете предопределяют ...

... ответственности (ОСАГО) не считается высокоприбыльным, но, по оценкам, страховщикам они дают стабильный и гарантированный заработок. Рассмотрим направления развития страхования в России. 3.3 Перспективы развития автострахования в РФ 3.3.1 Предложения по улучшению финансовой устойчивости страховых компаний В условиях рыночной экономики, чтобы защитить имущественные интересы юридических и ...

... условиях кредитования (т.е. увеличивают заемные средства предприятия - заемщика), а на условиях вложения собственных денежных средств в собственный капитал объекта инвестирования. Кроме того, в инвестиционной деятельности банка наблюдается увеличение вложений в векселя, так, если на 01.01.2007г. операций по учету векселей сторонних эмитентов было осуществлено на сумму 1038614 тыс руб, то к июлю ...

... , компании «Росгосстрах-Дальний Восток» необходимо в своей маркетинговой деятельности учитывать данные перспективы. 3.2 Недостатки маркетинговой деятельности предприятия в развитии рынка страхования автотранспортных средств Недостатком маркетинговой деятельности предприятия «Росгосстрах-Дальний Восток» можно назвать медленное реагирование на возникающие на рынке автострахования перемены и ...

0 комментариев