Сущность, роль и система современных корпоративных ценовых стратегий

Порядок разработки ценовых стратегий

Основные проблемы разработки ценовых стратегий на предприятии

Стратегии дифференцированного ценообразования

Стратегии конкурентного ценообразования

Основные виды ценовых стратегий страховых компаний

Общая информация о компании

Основные показатели деятельности компании

Принципы построения тарифной политики компании

Определение ценовой (тарифной) политики компании

Роль андеррайтинга в бизнес-процессе построения страховых тарифов компании

Расчет страхового тарифа на примере компании

Навигация

Расчет страхового тарифа на примере компании

Анализ ценовых стратегий ОАО СК "РОСНО"

120733

знака

7

таблиц

7

изображений

3.6 Расчет страхового тарифа на примере компании

Теперь на реальном примере посмотрим, как рассчитывается страховой тариф по системе первичного андеррайтинга (иными словами, типового или стандартного), который осуществляется силами самих продавцов.

В любой страховой компании существует ряд типовых страховых продуктов, по которым сам продавец может рассчитать страховой тариф, не подключая усилия департамента андеррайтеров. Также и в РОСНО разработаны различные типовые продукты страхования, как для физических, так и для юридических лиц. Здесь и автострахование, и страхование имущества, страхование гражданской ответственности и многие другие.

Для объекта расчета тарифа возьмем легковой автомобиль Toyota Land Cruiser Prado 2007 года выпуска объемом двигателя 2700 л., принадлежащий физическому лицу. Потенциальный клиент проживает в г. Москве и планирует первый раз страховать этот автомобиль по программе КАСКО (страхование рисков «угон», «ущерб», «пожар»), так как купил его два дня назад.

На первом этапе определим основные характеристики данного транспортного средства (далее ТС), на основании которых строится страховой тариф:

Срок эксплуатации. В нашем случае срок эксплуатации равен 3 годам (2010 – 2007 = 3 года).

Страховая стоимость. Страховая стоимость не нового ТС при первичном договоре страхования определяется 1) для ТС текущего года выпуска на основании справки-счета или договора купли-продажи; 2) для остальных ТС исходя из стоимости ТС, определенной (в соответствии с маркой, моделью, годом выпуска ТС) с помощью справочника НАМИ, специализированных автомобильных журналов как цены официальных дилеров, сайтов официальных дилеров в Интернет; 3) в случае отсутствия марки модели ТС в указанных справочниках или принципиального не согласия страхователя с указанной стоимостью – либо на основании согласования с андеррайтером или экспертом РОСНО.

Так как данное ТС не новое, то воспользуемся специальным справочником НАМИ. Стоимость равна 58 130 долларов США. Переведем на рубли. Получается 1 743 900 руб.

Стаж и возраст водителя. К примеру возьмем стаж равный 8 годам и возраст 35 годам.

Далее на втором этапе, зная все показатели, можем определить базовые тарифы по каждому риску. Данное страхование попадает под программу, которая называется «РОСНО-Формула».

Программа «РОСНО-Формула» (Каско) — это комплексное страхование автомобиля, включающее страховую защиту от широкого диапазона рисков, в том числе ущерба, угона и пожара. В рамках программы «РОСНО-Формула» также предлагается страхование автогражданской ответственности, страхование водителя и пассажиров от несчастного случая и уникальная услуга «Помощь на дорогах».

Конечный тариф, который определяет страховую премию путем умножения этого тарифа на страховую стоимость, определяется как сумма всех тарифов по рискам, в нашем случае «Угон», «Ущерб», «Пожар» (берем основные риски КАСКО без дополнительных услуг).

Представленные тарифы отличаются от реальных, так как эта информация попадает под категорию коммерческой тайны.

По риску «Пожар» для всех ТС тариф составляет 0.1%.

Базовые тарифы по риску «Угон» в Москве (табл. 3.1) представлены ниже.

Табл. 3.1

| Группа ТС по риску «Угон» | Тариф, % |

| Группа №1 | 7.0 |

| Группа №2 | 4.0 |

| Группа №3 | 3.0 |

| Группа №4 | 2.0 |

| Группа №5 | 1.5 |

| Группа №6 | 1.0 |

| Группа №7 | 0.5 |

По специальной таблице определения групп легковых автомобилей знаем, что рассматриваемый нами относится к группе №7. Следовательно, базовый тариф по риску «Угон» равен 0.5%.

Базовые тарифы по риску “Ущерб” для всех ТС (в % от страховой суммы) представлены ниже (табл. 3.2).

Табл. 3.2

| Стоимость ТС ($) (*) | Возраст ТС | |||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| до 5 000 | 23.85 | 25.54 | 26.59 | 28.24 | 29.64 | 31.13 | 32.69 | 34.32 | 36.04 | 37.84 |

| 5 001 – 7 000 | 18.30 | 19.56 | 20.52 | 21.56 | 22.63 | 23.76 | 24.95 | 26.20 | 27.50 | 28.88 |

| 7 001 – 12 000 | 13.24 | 14.14 | 14.84 | 15.59 | 16.37 | 17.18 | 18.05 | 18.94 | 19.90 | 20.89 |

| 12 001 – 20 000 | 9.97 | 10.64 | 11.17 | 11.75 | 12.32 | 12.94 | 13.60 | 14.28 | 14.98 | 15.73 |

| 20 001 – 30 000 | 8.10 | 8.65 | 9.08 | 9.54 | 10.02 | 10.52 | 11.04 | 11.59 | 12.17 | 12.78 |

| 30 001 – 40 000 | 7.02 | 7.50 | 7.87 | 8.27 | 8.69 | 9.11 | 9.58 | 10.04 | 10.55 | 11.08 |

| 40 001 – 50 000 | 6.60 | 7.04 | 7.38 | 7.75 | 8.15 | 8.56 | 8.99 | 9.42 | 9.90 | 10.39 |

| 50 001 – 60 000 | 5.85 | 6.57 | 6.94 | 7.34 | 7.55 | 7.92 | 8.33 | 8.74 | 9.17 | 9.64 |

| 60 001 – 70 000 | 5.29 | 5.94 | 6.29 | 6.64 | 7.06 | 7.40 | 7.78 | 8.16 | 8.57 | 9.00 |

| 70 001 – 80 000 | 4.81 | 5.40 | 5.70 | 6.04 | 6.70 | 7.04 | 7.39 | 7.76 | 8.15 | 8.56 |

| 80 001 – 90 000 | 4.38 | 4.91 | 5.21 | 5.51 | 6.40 | 6.71 | 7.06 | 7.40 | 7.78 | 8.16 |

| 90 001 – 100 000 | 3.96 | 4.45 | 4.70 | 4.98 | 6.11 | 6.42 | 6.74 | 7.07 | 7.43 | 7.80 |

| Малотоннажные ТС и микроавтобусы | 6.16 | 6.71 | 6.93 | 7.37 | 7.59 | 7.81 | 8.03 | 8.25 | 8.47 | 8.91 |

| Грузовые ТС, автобусы | 2.09 | 3.19 | 3.74 | 5.17 | 5.72 | 7.04 | 10.01 | 10.56 | 12.32 | 12.54 |

| Прицепы, полуприцепы | 1.21 | 1.65 | 1.98 | 2.64 | 3.41 | 4.18 | 4.95 | 6.27 | 7.04 | 7.70 |

По таблице определили, что тариф риску “Ущерб” для нашего ТС равен 7.34%.

Также, к риску «Ущерб» применяются поправочные коэффициенты в зависимости от марки и модели ТС, а также возраста и стажа водителя. По нашему ТС к риску «Ущерб» применяется поправочный коэффициент (марка, модель) 0.9 и поправочный коэффициент (стаж, возраст) 0.79. Следовательно, конечный тариф по риску «Ущерб» будет равен 7.34% × 0.9 × 0.79 = 5.22%.

Ну и, наконец, на третьем этапе можем посчитать конечный индивидуальный тариф и страховую премию:

Риск «Пожар»: 1 743 900 руб. × 0.1% = 1 743.90 руб.

Риск «Угон»: 1 743 900 руб. × 0.5% = 8 719.50 руб.

Риск «Ущерб»: 1 743 900 руб. × 5.22% = 91 031.58 руб.

ИТОГ: Страховая премия легкового автомобиля Toyota Land Cruiser Prado 2007 года выпуска объемом двигателя 2700 л., принадлежащий физическому лицу, проживающему в г. Москве, планирующий осуществить первичное страхование по программе КАСКО (страхование рисков «угон», «ущерб», «пожар»), будет равна 1 743.90 руб. + 8 719.50 руб. + 91 031.58 руб. = 101 494.98 руб.

Заключение

В условиях рынка ценообразование является сложным процессом, подверженным воздействию многих факторов. Выбор общей ориентации в ценообразовании, подходов к определению цен на новые и уже выпускаемые изделия, оказываемые услуги в целях увеличения объемов реализации, товарооборота, повышения уровня производства, максимизации прибыли и укрепления рыночных позиций производителя осуществляется в рамках маркетинга. Установление цены – один из важных элементов маркетинга, прямо воздействующий на сбытовую деятельность, поскольку уровень и соотношение цен на отдельные виды продукции, особенно на конкурирующие изделия, оказывают определяющее влияние на объемы совершаемых клиентами закупок. Цены находятся в тесной зависимости со всеми составляющими маркетинга и деятельности предприятия в целом. От цен во многом зависят реальные коммерческие результаты, а верная или ошибочная ценовая политика оказывает долговременное воздействие на положение фирмы на рынке.

По итогам написания дипломной работы, можно уверенно сказать, что поставленные цель и задачи работы были достигнуты.

Итак, что подразумевается под понятиями ценовая политика и ценовая стратегия?

Под политикой цен понимаются общие принципы, которых предприятие собирается придерживаться в сфере установления цен на свои товары. Под стратегией ценообразования соответственно понимается набор методов, с помощью которых эти принципы можно реализовать на практике.

Ценовые стратегии — обоснованный выбор цены (или перечня цен) из нескольких вариантов, направленный на достижение максимальной (нормативной) прибыли для фирмы в планируемом периоде.

В работе были определены роль и место ценовой стратегии в системе маркетинга. Ценовая стратегия фирмы является важнейшей частью маркетинговой политики, так как является главным средством обеспечения рыночного успеха компании.

Раскрыта система современных корпоративных ценовых стратегий.

Существует множество различных классификаций. В работе подробно описаны виды ценовых стратегий, предложенные Слеповым В.А., а также даны примеры их применения. Стратегии можно систематизировать в три основные группы:

Стратегии дифференцированного ценообразования основаны на неоднородности покупателей, когда один и тот же товар может быть продан по нескольким ценам.

В группу стратегий конкурентного ценообразования входят стратегии, учитывающие в основном конкурентоспособность предприятия.

Стратегии ассортиментного ценообразования применимы, когда у предприятия имеется набор сопряженных продуктов.

Другую классификацию предлагает Липсиц И.В. Он рассматривает ценовые стратегии, ориентируясь на уровень цен:

стратегия премиального ценообразования, или «снятия сливок», - установление цен на уровне более высоком, чем, по мнению большинства покупателей, должен стоить с данной экономической ценностью, и получение выгоды от высокой прибыльности продаж в узком сегменте рынка;

стратегия ценового прорыва (пониженных цен) - установление цен на уровне более низком, чем, по мнению большинства покупателей, заслуживает товар с данной экономической ценностью, и получение большой массы прибыли за счет увеличения объема продаж и захваченной доли рынка;

стратегия нейтрального ценообразования - установление цен исходя из того соотношения «цена/ценность», которое соответствует большинству других продаваемых на рынке аналогичных товаров.

Для каждого вида ценовой стратегии рассмотрены возможные последствия реализации.

В работе приведен порядок разработки ценовых стратегий с учетом специфики российского рынка.

Он состоит из трех этапов:

Сбор исходной информации, который в свою очередь состоит из элементов: 1) оценка затрат; 2) уточнение финансовых целей; 3) определение потенциальных покупателей; 4) уточнение маркетинговой стратегии; 5) определение потенциальных конкурентов.

Стратегический анализ — проводится также по пяти направлениям: 1) финансовый анализ; 2) сегментный анализ рынка; 3) анализ конкуренции; 4) оценка внешних факторов; 5) оценка роли государственного регулирования.

Непосредственная подготовка проекта ценовой стратегии фирмы.

Также приведен характер негативных последствий в случае принятия ценовых решений по неполной информации, т.е., например, в случае отсутствия данных о составе и уровне затрат или данных о конкурентах и др.

Так как объектом дипломной работы являлась ОАО СК «РОСНО», следовательно, также были проанализированы некоторые особенности построения ценовой (тарифной) политики страховых компаний.

Что касается рынка страхования, то там ситуация, схожая с товарным рынком и рынком услуг.

Одной из основных составляющих комплекса маркетинга страховых компаний является цена или тарифная ставка. Этот элемент комплекса маркетинга предполагает разработку ценовой политики страховых компаний с учетом жизненного цикла каждого вида страховых услуг и положения данной ассортиментной группы на рынке. Процесс ценообразования включает в себя: выявление внешних по отношению к страховой компании факторов; постановку целей ценообразования в соответствии с целевыми установками компании на определенном рыночном сегменте; установление тарифов на страховые услуги; разработка рыночной стратегии и тактики.

Среди ценовых стратегий страховых компаний были выделены следующие:

Демпинг: подразумевает установление цен на страховые продукты (услуги) ниже цен компаний-конкурентов, один из инструментов конкурентной борьбы.

Ориентация на определенный рыночный сегмент: применение данной стратегии требует от страховой компании выбора конкретного сегмента рынка.

Выход (проникновение) на рынок: используется чаще всего страховыми компаниями, которые только начинают свою деятельность, завоевывают новый рыночный сегмент. Данная стратегия направлена на то, чтобы стимулировать спрос, облегчить распространение того или иного страхового продукта (услуги).

Снятие сливок: стратегия рассчитана на новаторские, относительно обеспеченные слои потребителей, которые активно реагируют на демонстрационные результаты и склонны приобретать новые страховые продукты (услуги) по высоким ценам.

Для каждой ценовой стратегии приведены примеры их применения в ОАО СК «РОСНО», либо в других страховых компаниях.

Здесь же была рассмотрена классификация цен на страховые продукты для нового рынка сбыта и для уже сформировавшегося рынка.

Практическая часть диплома посвящена особенностям ценообразования в ОАО СК «РОСНО».

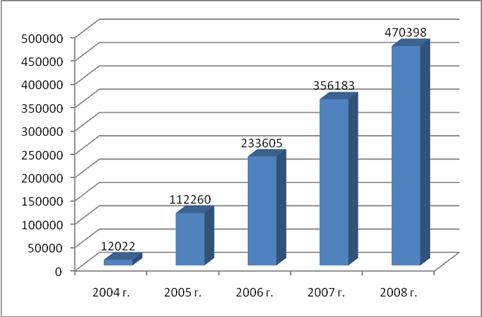

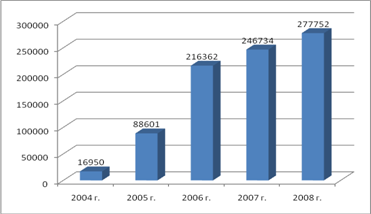

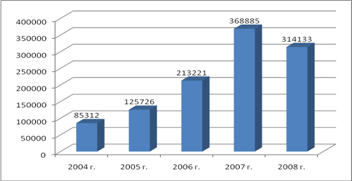

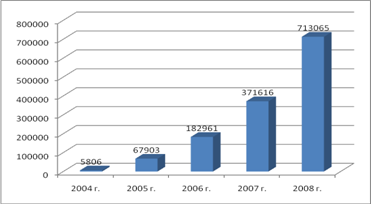

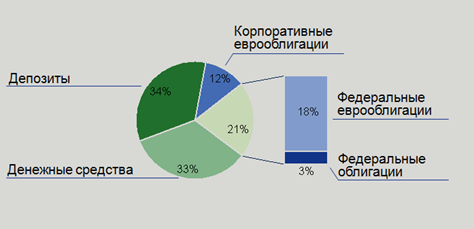

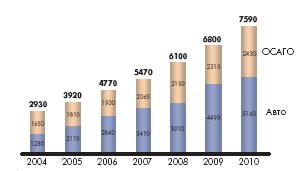

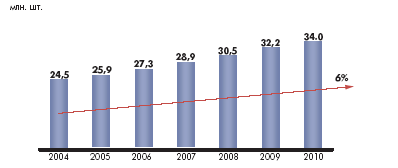

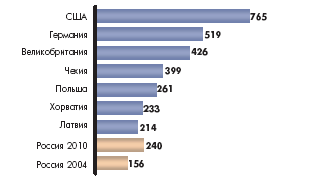

Сначала была предоставлена общая информация о компании: структура группы РОСНО; количество застрахованных; принципы компании; региональная сеть; размеры уставного капитала, собственных средств, страховых резервов; рейтинг компании; система информационной безопасности; различные награды в области страхования и другая информация.

Также были рассчитанные основные показатели деятельности компании на основании финансовой отчетности на 31.12.2009 г.:

Показатели финансовой устойчивости: результаты расчетов показали, что компания обладает значительно высокой платежеспособностью и финансово устойчива;

Показатели рентабельности: полученный показатель говорит об умеренной, но не самой высокой рентабельности страховой и финансово-хозяйственной деятельности участвующего в бизнесе капитала; здесь сказывается недостаточно устойчивое состояние всего страхового рынка в период кризиса, но, тем не менее, прослеживается положительная динамика этого показателя: увеличиваются и прибыль и размер собственного капитала - что говорит об улучшении состояния деятельности;

Показатели убыточности страховых операций: все показатели убыточности входят в пределы нормативных значений, что говорит о том, что компания не работает «в минус». С другой стороны, некоторые показатели достигают верхних пределов нормативов, но, опять же, это подтверждает тот факт, что РОСНО действительно выплачивает по своим обязательствам, в отличие от многих других компаний.

Далее в работе были перечислены основные принципы, которых придерживается компания при формировании тарифной политики:

Обеспечение самоокупаемости и рентабельности страховых операций (поступившие платежи покрывают или превышают расходы);

Эквивалентность страховых отношений сторон (тариф максимально соответствует вероятности ущерба);

Доступность страховых тарифов для широкого круга страхователей;

Стабильность размеров страховых тарифов на протяжении длительного времени (неизменные тарифные ставки в течение многих лет);

Расширение объема страховой ответственности, если это позволяют действующие тарифные ставки (приоритетный принцип).

В ходе работы также были приведены примеры использования различных ценовых стратегий в РОСНО. Для продажи большинства страховых продуктов РОСНО использует ценовые диапазоны либо на уровне конкурентов, либо выше их цен на услуги-аналоги. Это связано с обеспечением способности компании отвечать по своим обязательствам. Тем не менее, компания не обходит стороной менее убыточных клиентов или так называемых VIP-клиентов. Для такого вида сегмента потребителей РОСНО разрабатывает гибкую систему цен с включением в программы страхования различных видов скидок и дополнительных услуг. Таким образом, все тарифы, разрабатываемые компанией, вполне обоснованы. Например, в случае страхования автомобиля, который будет управляться молодым водителем с небольшим стажем вождения, страховой тариф будет, естественно, больше, нежели для опытных водителей. Таким образом, в компании РОСНО, как и в большинстве других, действует следующая система: чем больше риск, тем больше страховой тариф.

Что касается стратегии демпинга, часто встречающейся особенно в последнее время вследствие нестабильной экономической ситуации в стране, то РОСНО не применяет данную стратегию, так как придерживается мнения: необоснованная ценовая политика компании может привести к неисполнению обязательств по договору.

Также в работе подробно описана роль андеррайтинга в бизнес-процессе построения страховых тарифов компании РОСНО, а также рассмотрены основные их функции: аналитическая, практическая, методическая и контрольная).

Представлена схема взаимосвязи бизнес-процессов страхования. Данная взаимосвязь представляет собой циклическую систему. Один процесс последовательно следует за другим.

В работе автором был приведен пример расчета тарифа и премии для определенного объекта страхования. Здесь еще раз подтверждается тот факт, что размер страхового тарифа зависит от различных характеристик объекта. В данном случае, при страховании легкового автомобиля учитываются следующие моменты: территория страхования, срок эксплуатации, стоимость авто, возраст и стаж водителя и др.

Итак, в заключение работы хотелось бы еще раз отметить роль и важность ценовых стратегий в общей маркетинговой политике компании. Эффективная разработка ценовых стратегий помогает правильно осуществлять сбыт товара и грамотно строить ориентацию в сознании потребителей. Она требует проведения обширных маркетинговых исследований, глубокого понимания ценовой психологии потребителей и системного подхода к установлению, адаптации и изменению цен.

Список использованной литературы

1. Закон РФ "Об организации страхового дела в Российской Федерации" от 27 ноября 1992 года № 4015-1 (ред. от 30.10.2009).

2. Письмо Минэкономики от 20.12.1995 № 7-1026 «О Методических рекомендациях по формированию и применению свободных цен и тарифов на продукцию, товары, услуги».

3. Абрамов, В.Ю. Страхование: теория и практика/В.Ю. Абрамов. – М.: «Волтерс Клувер», 2007. – 221 с.

4. Архипов, А.П. Страховое дело/А.П. Архипов, А.С. Адонин. – М.: Изд. Центр ЕАОИ, 2008. – 424 с.

5. Беседина, В.Н. Ценообразование/В.Н. Беседина, Е.Е. Волкова. – М.: Экономистъ, 2006. – 141 с.

6. Герасименко, В.В. Эффективное ценообразование: учебник для вузов/В.В. Герасименко. - М.: Финстатинформ , 2006. – 387 с.

7. Гомелля, В.Б. Основы страхового дела/В.Б. Гомеля. – М.: Московская финансово-промышленная академия, 2005. – 113 с.

8. Грищенко, Н.Б. Основы страхового дела/Н.Б. Грищенко. – Барнаул: Изд-во Алт. Ун-та, 2001. – 274 с.

9. Ермасов, С.В. Страхование (2-е изд., перераб. и доп.)/С.В. Ермасов, Н.Б. Ермасова. – М.: Высшее образование, 2008. – 613 с.

10. Котлер, Ф. Маркетинг менеджмент.:12-е изд./Котлер Ф., К.Л. Келлер. - СПб.: Питер, 2008. – 816 с.

11. Липсиц, И.В. Коммерческое ценообразование: 2-е изд./И.В. Липсиц —М.: Издательство БЕК, 2002. – 576 c.

12. Липсиц, И.В. Ценообразование: учебник/И.В. Липсиц – М.:Экономистъ, 2006. – 448с.

13. Орлянский, Е. А. Ценообразование: учеб. пособие/Е.А. Орлянский, И.С. Метелев. - Омск : Омский ин-т (фил.) РГТЭУ, 2008. - 129 с.

14. Райзберг, Б.А. Современный экономический словарь. 5-е изд., перераб. и доп./Б.А. Райзберг, Л.Ш. Лозовский, Е.Б. Стародубцева. — М.: ИНФРА-М, 2007. — 495 с.

15. Салижманов, И.К. Ценообразование: учебник/Под ред. Новикова В.Е. М.: Проспект, 2008. – 498 с.

16. Сплетухов, Ю.А. Страхование/Ю.А. Сплетухов, Е.Ф. Дюжиков. - М.: ИНФРА-М, 2006. – 311 с.

17. Ценообразование: учебник/В.А. Слепов [и др.]; под ред. д-ра экон. наук, проф. Слепова В.А. – М.: Экономистъ, 2005. – 574 с.

18. Ценообразование: Учебное пособие/В.А. Слепов [и др.]; под ред. проф. Слепова В.А. – Рос. Экон. Акад. Им. Г.В. Плеханова – 3-е изд. Испр. – М.: ИД ФБК-ПРЕСС, 2003. – 152 с.

19. Яковенко, Н.Н. Маркетинг.: Учеб. пособие для вузов/Н.Н. Яковенко. - Ставрополь: ООО «ЮГБЛАНКПОЛИГРАФИЯ», 2008. - 144 с.

20. Аргашокова, Г.А. Ценовая стратегия предприятия и ее роль в комплексе МАРКЕТИНГ-МИКС/Г.А. Аргашокова, Н.Н. Яковенко//Материалы IV Международной научной конференции студентов, аспирантов и молодых ученых «Научный потенциал студенчества в XXI веке» Том третий. Экономика. г. Ставрополь: СевКавГТУ, 2010. – с. 257

21. Пономарев, Д.В. Ценовые стратегии страховой компании/Д.В. Пономраев//Научные записки НГУЭУ. – 2006. - №2. – с. 23-26

22. Привалов, Г.И. Ценовая политика организации/Г.И. Привалов//Финансовая газета. – 2007. - №11. – с. 12-13

23. Троицкая, А. Оптимальная стратегия ценообразования в действии/ А. Троицкая//Журнал «&.ФИНАНСИСТ». – 2009. – №10. – с. 14-24

24. www.russianmarket.ru. Российский рынок: информационно-аналитический портал./Ценовые стратегии: современные мировые тенденции//Е.А. Михайлова.

25. www.rosno.ru. Официальный сайт ОАО СК РОСНО.

26. www.allinsurance.ru. Независимый сайт о страховании в России.

[1] Ценообразование: учебник для студентов ВУЗов/Под ред. Слепова В.А. – Москва: Экономистъ, 2005. – С. 101.

[2] Термин «экономия масштаба» относится к снижению средних общих затрат с ростом масштабов производства. Этот эффект обычно объясняют улучшением технологии, более эффективной организацией или же покупкой по более низким ценам. Средние общие затраты при достижении определенного масштаба могут однако возрасти из-за трудностей управления большими производствами.

[3] Этот термин используется для обозначения фирм, сигнализирующих покупателям ценами о качестве. Сигнализирование ценами следует отличать от различных межфирменных сигнальных стратегий, применяемых фирмами при монополистическом сговоре.

[4] Липсиц, И.В./Ценообразование: учебник. – М.: Экономистъ, 2006. – с. 124

[5] Ценообразование: учебник/В.А. Слепов [и др.]; под ред. д-ра экон. наук, проф. Слепова В.А. – М.: Экономистъ, 2005. – с. 103

[6] Яковенко Н.Н. Маркетинг.: Учеб. пособие для вузов. Ставрополь: ООО «ЮГБЛАНКПОЛИГРАФИЯ», 2008,- с. 87

[7] Котлер Ф., Келлер К.Л. Маркетинг менеджмент.:12-е изд.- СПб.:Питер, 2008. – с. 374

[8] Актуарий - специалист в области страховой математической статистики, занимающийся разработкой научно обоснованных методов исчисления страховых тарифов, ставок, резервов по долгосрочному страхованию.

[9] Андеррайтер - в страховании - юридическое или физическое лицо, имеющее властные полномочия от руководства страховой компании принимать на страхование предложенные риски.

[10] Франшиза - предусмотренная условиями страхования часть убытков лица, страхующего имущество, не подлежащая возмещению со стороны страховщика

[11] Ермасов, С.В., Ермасова Н.Б. / Страхование (2-е изд., перераб. и доп.) – М.:Высшее образование, 2008. – с.241

[12] Из пресс-конференции 29.10.2008 года с Генеральным директором РОСНО Ханнесом Чопра (официальный сайт ОАО СК РОСНО)

[13] Предстраховая экспертиза - изучение объекта и предмета страхования по документам и, а при необходимости – непосредственный осмотр и составление заключения.

Похожие работы

... иной форме нашли отражение в законодательных и иных актах, принятых на современном этапе развития законодательства об инвестициях. 1.1 Теоретические основы инвестиционной привлекательности организаций финансового сектора Инвестиционная привлекательность - это совокупность политических, экономических, юридических, социальных, бытовых и других факторов, которые в конечном счете предопределяют ...

... ответственности (ОСАГО) не считается высокоприбыльным, но, по оценкам, страховщикам они дают стабильный и гарантированный заработок. Рассмотрим направления развития страхования в России. 3.3 Перспективы развития автострахования в РФ 3.3.1 Предложения по улучшению финансовой устойчивости страховых компаний В условиях рыночной экономики, чтобы защитить имущественные интересы юридических и ...

... условиях кредитования (т.е. увеличивают заемные средства предприятия - заемщика), а на условиях вложения собственных денежных средств в собственный капитал объекта инвестирования. Кроме того, в инвестиционной деятельности банка наблюдается увеличение вложений в векселя, так, если на 01.01.2007г. операций по учету векселей сторонних эмитентов было осуществлено на сумму 1038614 тыс руб, то к июлю ...

... , компании «Росгосстрах-Дальний Восток» необходимо в своей маркетинговой деятельности учитывать данные перспективы. 3.2 Недостатки маркетинговой деятельности предприятия в развитии рынка страхования автотранспортных средств Недостатком маркетинговой деятельности предприятия «Росгосстрах-Дальний Восток» можно назвать медленное реагирование на возникающие на рынке автострахования перемены и ...

0 комментариев