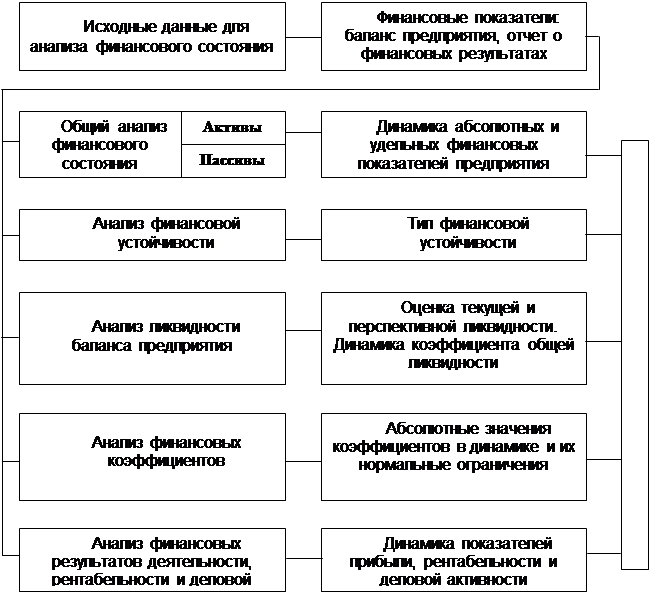

Теоретический аспект организации предприятия по строительству контактной сети для железной дороги

Особенности организации предприятия в строительной отрасли для железной дороги

Особенности строительства контактной сети для железной дороги

Обоснование организации предприятием строительно-монтажных работ контактной сети для железной дороги

Обоснование необходимости создания предприятия

Конкурентная среда предприятия

Кадровое обеспечение

Финансовое обеспечение

Составление прогноза основных показателей деятельности предприятия ООО «ЖДСК» НА 2007-2008 года

Предложения по расширению деятельности предприятия

Навигация

Финансовое обеспечение

Организация предприятия по строительству контактной сети для железной дороги

140780

знаков

24

таблицы

9

изображений

2.4 Финансовое обеспечение

Анализируя бухгалтерский баланс (см. Таблица 14. Приложение 6) – главный финансовый документ предприятия – можно отметить, что в целом валюта баланса на конец октября отчетного года возросла по сравнению с начальной суммой на 18493000 руб., что является показателем «хорошего баланса».

За 10 месяцев отчетного периода имущество предприятия (актив) увеличилось на 18493000 руб. или на 37,8 %. Данное увеличение произошло практически по всем статьям, в том числе материально оборотные средства (запасы) увеличились на 13592000 руб. или на 49,2 %; дебиторская задолженность возросла на 583 млн. руб. или в 6,9 раз.

На начало периода отсутствует статья «Непокрытый убыток отчетного года», что свидетельствует об удовлетворительной работе предприятия в 2005 году.

Темпы прироста оборотных активов (56,7 %) выше, чем темпы прироста внеоборотных активов (11,93 %), что также является признаком «хорошего баланса».

Отсутствует долгосрочная дебиторская задолженность, что снижает долю медленно реализуемых активов, однако имеет место краткосрочная дебиторская задолженность в сумме 1852000 руб. на конец октября, увеличившаяся за 10 месяцев на 583 млн. руб.

Собственный капитал на конец октября отчетного года превышает заемный на 41244000 руб., однако темпы роста собственного капитала (123,4 %) значительно ниже темпов роста заемного капитала (266,8 %).

Удельный вес собственных средств на начало года составляет 90,0 %; к концу периода произошло незначительное уменьшение их доли до 80,6 %. Причиной снижения доли собственных средств явился рост кредиторской задолженности с 4909 млн. руб. до 13098 млн. руб. и как следствие увеличение ее доли в валюте баланса на 44,3 %. Также небольшое влияние на снижение доли собственных средств оказало появление к концу года такой статьи как «Нераспределенная прибыль отчетного года», которая к концу отчетного года стала равна 7388000 руб. и составила 40 % к валюте баланса. Данную направленность увеличения заемных средств, даже при неуменьшаемой стоимости собственных средств, нужно назвать негативной.

Таким образом, на основании проведенного обзора баланса ООО «ЖДСК» за 10 месяцев 2006 года, можно сделать вывод о недостаточно хорошей работе предприятия. В связи с этим необходимо дать оценку платежеспособности предприятия, которая производится на основе анализа ликвидности баланса.

Расчет ликвидности баланса представлен в таблице 15, с использованием следующих показателей: коэффициент текущей ликвидности; коэффициент срочной (быстрой) ликвидности; коэффициент абсолютной ликвидности.

Проводя анализ полученных результатов можно сказать, что наибольшее опасение вызывает коэффициент абсолютной ликвидности. Только 1 % (из необходимых 20 %) краткосрочных обязательств предприятия, может быть немедленно погашено за счет денежных средств и краткосрочных финансовых вложений. Этот показатель практически в 20 раз ниже нормального, что может вызывать недоверие к данной организации со стороны поставщиков (сумма задолженности поставщикам составляет 61 % от общей суммы кредиторской задолженности).

Таблица 15 – Показатели ликвидности баланса

| Коэффициент | Значение | Формула | Полученный результат | Норма |

| Коэффициент текущей ликвидности | Характеризует степень общего покрытия всеми оборотными средствами предприятия срочных обязательств | ОА Ктл = ── , КП где ОА – оборотные активы предприятия; КП – краткосрочные пассивы | 44281000 ───── = 3,4 13098000 | Нормальным считается значение в пределах от 2 до 3. |

| Коэффициент срочной (быстрой) ликвидности | Показатель при определении которого из расчета исключается наименее мобильная часть оборотных средств запасы | ОА – З Кбл ───── , КП где ОА – оборотные активы предприятия; З – производственные запасы; КП – краткосрочные пассивы | 44281000 – 41238000 ──────────── = 13098000 0,2

| Считается нормой, если коэффициент срочной ликвидности не менее единицы |

| Коэффициент абсолютной ликвидности | Коэффициент, показывающий какая часть краткосрочных обязательств может быть погашена немедленно | Д Кал = ── , КП где Д – денежные и приравненные к ним средства; КП – краткосрочные пассивы | 114000 ──── = 0,01 13098000 | Эксперты считают, что теоретически нормальное значение коэффициента составляет 0,2 – 0,3 |

Еще одной характеристикой финансового состояния предприятия является стабильность его деятельности в плане долгосрочной перспективы, что определяется с помощью анализа финансовой устойчивости. Для оценки финансовой устойчивости ООО «ЖДСК» воспользуемся системой коэффициента (см. Таблица 16).

Из данных таблицы 16 можно сделать вывод о состоянии каждого коэффициента и о финансовой устойчивости предприятия в целом.

- Коэффициент обеспеченности собственными средствами и коэффициент обеспеченности запасов собственными оборотными средствами в течение отчетного года в среднем уменьшился на 13 % и в конце октября составил 0,7. Этот показатель соответствует норме и его уменьшение пока незначительно. Но при продолжении этой тенденции предприятие может ухудшить финансовую автономность в будущем.

Таблица 16 – Оценки финансовой устойчивости ООО «ЖДСК»

| Коэффициент | Значение | Формула | Результат | Норма |

| Коэффициент обеспеченности запасов собственными оборотными средствами | Показатель, измеряющий в какой степени запасы имеют источником покрытия собственные оборотные средства | КР – ВА Козос ── З где КР – капитал и резервы; ВА – внеоборотные активы; З – производственные запасы | На начало года – 0,84. На конец октября – 0,7. | Нормальным считается значение более 1 |

| Коэффициент обеспеченности собственными средствами | Показатель, характеризующий наличие собственных оборотных средств у предприятия, необходимых для обеспечения его финансовой устойчивости | КР – ВА Косс ──── ОА где КР – капитал и резервы; ВА – внеоборотные активы; ОА – оборотные активы | На начало года – 0,83. На конец октября – 0,7. | В соответствии с действующим законодательном, структура баланса считается неудовлетворительной при значении коэффициента менее 0,1. |

| Коэффициент соотношения собственных и заемных средств | Коэффициент показывает, что сколько собственных средств приходится на 1 руб. заемных средств | КР Кс/з ────── , ДП – КП где КР – капитал и резервы; ДП – долгосрочные пассивы; КП – краткосрочные пассивы | На начало года - 0,11. На конец октября – 0,24 | Более 1. Рост коэффициент свидетельствует об усилении независимости предприятия от привлеченного капитала. |

| Коэффициент автономности | Показатель, отражающий долю собственных средств в пассивах предприятия | КР Кавт ────── , Б где КР – капитал и резервы; Б – сумма баланса | На начало года – 0,9. На конец октября – 0,8 | Теоретически нормальная величина коэффициента равняется 0,5. |

| Коэффициент маневренности собственных средств | Показатель, отражающий долю собственных средств, которая находится в мобильной форме. | КР – ВА Косс ────── , ВА где КР – капитал и резервы; ВА – внеоборотные активы. | На начало года – 0,53. На конец октября – 0,57 | Более 0,1 |

- Значение коэффициента соотношения заемных и собственных средств свидетельствует, что в начале отчетного периода предприятие привлекло на каждый 1 руб. собственных средств, вложенных в активы 11 копеек заемных средств. В течение отчетного периода заемные средства выросли до 24 копеек на каждый 1 руб. собственных вложений. Тенденция такого увеличения заемных средств может в будущем усилить зависимость предприятия от привлеченных средств. На ООО «ЖДСК» это выражается в постоянном росте кредиторской задолженности.

- Коэффициент автономии на ООО «ЖДСК» на конец октября 2006 года составляет 0,8, что близко к рекомендуемой норме, следовательно предприятие имеет собственных средств больше, чем заемных и что говорит о его финансовой независимости.

- Коэффициент маневренности собственных средств на конец октября отчетного года составил 0,57 при нормально минимальном значении > 0,1. По сравнению с началом года (0,53) произошло небольшое увеличение на 4 %. Это оценивается положительно, так как чем выше коэффициент маневренности, тем шире возможность свободного и более правильного использования собственных средств в условиях, которые требуют быстрого реагирования в соответствии с требованиями рынка.

На основе проведенного анализа финансовой устойчивости ООО «ЖДСК» были сделаны следующие выводы.

Не смотря на увеличение стоимости имущества предприятия на конец октября 2006 года, его финансовая устойчивость ухудшилась по ряду показателей. Имея на балансе значительную по величине стоимость оборотных активов, предприятие нуждается в большей величине собственных оборотных средств, а также в долгосрочных заемных средствах, то есть более мобильных средствах.

Все показатели, характеризующие платежеспособность, находятся в пределах нормы, хотя наблюдается их снижение на конец года по сравнению с началом, что объясняется, в основном, наличием у предприятия значительной суммы кредиторской задолженности, которая увеличилась к концу октября 2006 года почти в 5 раз. Это говорит о том, что на предприятии плохо организовано управление кредиторской задолженностью. Для решения сложившейся проблемы предприятию необходимо четко структурировать все долги по срокам выплаты и стараться выплачивать их в порядке очередности.

Доля оборотных средств в составе имущества достаточно высокая (65,7 %). Не смотря на это, предприятие испытывает острую потребность в оборотных средствах. Такое положение на предприятии сложилось из-за замораживания значительной части оборотных средств в виде материальных запасов (93,1 % к оборотным активам). За отчетный период предприятие не только на смогло уменьшить остатки готовой продукции на складах, но и за счет превышения темпов роста выпуска продукции над темпами реализации, произошло их увеличение на 9 %. Причинами такого положения являются проблемы со сбытом, которые обусловлены жесткой конкуренцией на рынке данных услуг в г. Хабаровске.

Таким образом, для выхода из сложившейся ситуации необходимо четко изучить рынок своих услуг и товаров, возможности создания новых каналов сбыта продукции, повышения конкурентоспособности продукции и услуг за счет увеличения качества или снижения цены.

Похожие работы

... которые в соответствии с законодательством Российской Федерации подлежат лицензированию, осуществляются обществом при наличии соответствующей лицензии. Основными задачами Биробиджанской дистанции сигнализации, централизации и блокировки являются: 1) содержание в технически исправном состоянии средств железнодорожной автоматики и телемеханики в установленных границах дистанции, предупреждение и ...

... . заемных средств. Следует отметить, что в данном случае наблюдается значительный рост доли заемных средств, вложенных в активы ЧЭРЗ и составляет +19%. 3.6 Меры по улучшению финансового состояния ГУП «ЧЭРЗ» Снижение себестоимости продукции и повышения уровня ее рентабельности осуществляется посредством управления производительностью. Управление производительностью – это фактически ...

... перевооружение железной дороги СССР. После Великой Отечественной войны 1941 - 1945 было восстановлено 65 тыс. км железнодорожных путей, 13 тыс. мостов, 4100 станций. Развитие железной дороги в послевоенные годы связано с их реконструкцией: массовое введение прогрессивных видов тяги (электрической и тепловозной), строительство большегрузных вагонов, оборудованных автотормозами и автосцепкой, ...

... в соответствии с гражданским законодательством. На всех предприятиях и организациях железнодорожного транспорта общего пользования действует единое учетно-отчетное время, устанавливаемое Белорусской железной дорогой. Безопасность движения транспортных средств на железнодорожном транспорте общего пользования и безопасные условия перевозок пассажиров, грузов, багажа обеспечиваются предприятиями и ...

0 комментариев