Характеристика предприятия

При обнаружении признаков загорания принять меры по их устранению

Инструкция по эксплуатации

Прочностной расчет

Определяем количество планируемых на год осмотров, текущих, средних и капитальных ремонтов; для чего строим ось времени

Электротехническая часть

Расчет фундамента

Руб

Расчет срока окупаемости и коэффициента использования капитальных затрат

Навигация

Руб

Технический проект посолочного агрегата Я2-ФРЛ

77093

знака

7

таблиц

5

изображений

![]() 70000000 руб.

70000000 руб.

Удельные капитальные затраты – это затраты на единицу продукции которые рассчитываются по формуле:

[11, стр. 160] (15.1.5)

[11, стр. 160] (15.1.5)

где Куд – удельные капитальные затраты, руб.; Кб – балансовая стоимость оборудования, руб.; Вг – годовой объем продукции, т.

![]() руб.

руб.

![]() руб.

руб.

Определение заработной платы рабочих обслуживающих оборудование

Тарифный фонд заработной платы рабочих обслуживающих оборудование определяется по формуле:

[11, стр. 121] (15.1.6)

[11, стр. 121] (15.1.6)

где Зт – тарифная заработная плата, руб.; Чраб – численность рабочих обслуживающих оборудование, чел; Тчас – часовая тарифная ставка по разряду, руб.; Фэф – фонд рабочего времени одного рабочего в год, чел.-час; Вг – годовой объем продукции, т.

Фонд рабочего времени одного рабочего на 2009 год принимаем в размере 2033 часа.

Определяем тарифный фонд заработной платы рабочих обслуживающих оборудование по сравниваемым вариантам:

![]() руб.

руб.

![]() руб.

руб.

Определяем премиальный фонд заработной платы рабочих обслуживающих оборудование:

![]() руб.

руб.

![]() руб.

руб.

Определяем основную заработную плату, которая включает в себя тарифный фонд и премию:

2975,23+892,57=3867,8 руб.

![]() руб.

руб.

Доплаты и дополнительную заработную плату принимаем условно в размере 30% от основной заработной платы:

![]() руб.

руб.

![]() руб.

руб.

Общий фонд заработной платы рабочих составляет:

![]() руб.

руб.

![]() руб.

руб.

Определение отчислений в органы социального страхования и другие внебюджетные фонды

Согласно налоговому законодательству РБ установлены следующие ставки

обязательных отчислений: в органы социального страхования – 35 %, в фонд обязательного страхования – 0,8 % от расходов на оплату труда рабочих.

Определяем сумму отчислений в органы социального страхования:

![]() руб.

руб.

![]() руб.

руб.

Определяем сумму отчислений на обязательное страхование:

5088,14·0,008=40,70 руб.

2873,22·0,008=22,98 руб.

Общая сумма отчислений во внебюджетные фонды по сравниваемым вариантам оборудования составляет:

1780,84+40,70=1821,54 руб.

1005,62+22,98=1028,60 руб.

Расчет энергетических затрат

К энергетическим затратам относят затраты на все виды топливно-энергетических ресурсов потребляемых для производства продукции. Потребность и стоимость электроэнергии на единицу продукции определяются по суммарной мощности установленных электродвигателей, действующих тарифов на электроэнергию и паспортной производительности оборудования.

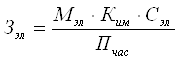

На единицу продукции стоимость потребляемой электроэнергии определяется по формуле:

[11, стр. 121] (15.1.7)

[11, стр. 121] (15.1.7)

где Зэл – затраты на электроэнергию; Мэл – суммарная мощность электродвигателей, кВт; Ки.м – коэффициент использования мощности электродвигателей, Ки.м = 0,8; Сэл – стоимость 1 кВт электроэнергии по действующему тарифу, руб.; Пчас – паспортная часовая производительность оборудования, т/час.

Определяем затраты на обтирочные и смазочные материалы по сравниваемым вариантам техники:

![]() руб.

руб.

![]() руб.

руб.

Определяем затраты на электроэнергию по формуле (15.1.7) по сравниваемым вариантам техники:

![]() руб.

руб.

![]() руб.

руб.

Расчет амортизационных отчислений оборудования и зданий

Амортизационные отчисления оборудования и зданий определяются по установленным нормам амортизации и стоимости основных фондов предприятий.

Размер ежегодных амортизационных отчислений оборудования, зданий и сооружений определяется по формуле:

[5, стр. 74] (15.1.8)

[5, стр. 74] (15.1.8)

где АО – сумма ежегодных амортизационных отчислений, руб.; Ф – стоимость основных фондов, руб.; На – норма амортизационных отчислений, %.

Определяем размер ежегодных амортизационных отчислений по сравниваемым вариантам оборудования:

![]() руб.

руб.

![]() руб.

руб.

Сумма амортизационных отчислений на единицу продукции рассчитывается путем деления годовой суммы отчислений на годовой объем продукции.

Результаты расчета амортизационных отчислений сводим в таблицу 15.1.3.

Таблица 15.1.3 Амортизационные отчисления оборудования

| Марка оборудования | Балансовая стоимость оборудования, руб. | Норма амортизации оборудования, % | Сумма амортизации, руб. | |

| на весь выпуск продукции | на единицу продукции | |||

| 1.Агрегат Р3-ФХТ для измельчения и посола мяса 2. Посолочный агрегат Я2-ФРЛ | 53750000 70000000 | 15,2 15,2 | 8170000 10640000 | 1089,33 810,67 |

Размер ежегодных амортизационных отчислений зданий и сооружений определяется по формуле:

[11, стр. 161] (15.1.9)

[11, стр. 161] (15.1.9)

где Спл – стоимость производственной площади, занимаемой оборудованием, руб.; На – норма амортизации зданий, %.

Определяем стоимость производственной площади занимаемой оборудованием:

3,58·3,1·402000=4461396 руб.

4,325·2,61·402000=4537876,5 руб.

Результаты расчета амортизационных отчислений зданий сводим в таблицу 15.1.4

Таблица 15.1.4 Амортизационные отчисления зданий| Марка оборудования | Стоимость производственной площади, руб. | Норма амортизации зданий, % | Сумма амортизации, руб. | |

| на весь выпуск продукции | на единицу продукции | |||

| 1. Агрегат Р3-ФХТ для измельчения и посола мяса 2. Посолочный агрегат Я2-ФРЛ | 4461396 4537876,5 | 1,2

1,2 | 53536,75

544545,51 | 7,14

4,15 |

Расчет затрат на содержание и текущий ремонт оборудования изданий

Затраты на содержание и текущий ремонт оборудования и зданий определяется исходя из стоимости и установленных норм.

Определяем расходы на содержание и текущий ремонт оборудования на единицу продукции по сравниваемым вариантам техники:

![]() руб.

руб.

![]() руб.

руб.

Определяем расходы на содержание и текущий ремонт зданий на единицу продукции по сравниваемым вариантам техники:

![]() руб.

руб.

![]() руб.

руб.

Расчет затрат на охрану труда и технику безопасности

Затраты на охрану труда и технику безопасности рассчитываются по установленной норме от расходов на оплату труда рабочих обслуживающих оборудование.

Определяем затраты на охрану труда и технику безопасности по двум вариантам оборудования:

5088,14·0,03=152,64 руб.

2873,22·0,03=86,19 руб.

Расчет затрат по обслуживанию производства и управлению ремонтным хозяйством

Затраты по обслуживанию производства и управлению ремонтным хозяйством принимаем в размере 110% от расходов на оплату труда рабочих, обслуживающих оборудование.

Определяем сумму затрат по обслуживанию производства и управлению ремонтным хозяйством по двум вариантам оборудования:

5088,14·1,1=5596,95 руб.

2873,22·1,1=3160,54 руб.

Рассчитав все затраты на эксплуатацию оборудования сводим их в таблицу 15.1.5 расположенную ниже:

Таблица 15.1.5 Эксплуатационные затраты оборудования

| Статья затрат | Сумма затрат, руб. | |

| Агрегат Р3-ФХТ для измельчения и посола мяса | Посолочный агрегат Я2-ФРЛ | |

| 1. Расходы на оплату рабочим, обслуживающим оборудование 2. Отчисления в органы социального страхования 3. Энергетические затраты (электроэнергия) 4. Амортизация основных фондов - оборудования - зданий 5. Расходы на содержание и текущий ремонт - оборудования - зданий 6. Расходы на обтирочные и смазочные материалы 7. Расходы на охрану труда и технику безопасности 8. Расходы по обслуживанию производства и управлению ремонтным хозяйством | 5088,14 1821,24 2708,64 1089,33 7,14 394,17 26,17 143,33 152,64 5596,95 | 2873,22 1028,60 1548,37 810,67 4,15 293,33 15,21 106,67 86,19 3160,54 |

| Итого | 17027,75 | 9926,95 |

0 комментариев