Сущность риск-менеджмента

Способы оценки рисков

Управление рисками

Организация отдела риск-менеджмента

Совершенствование системы способов минимизации рисков

Анализ системы управления рисками в ОАО «ВСУМ»

Оценка риска предприятия на основе показателей финансовой отчетности

Анализ рисков предприятия и методов, используемых для минимизации риска

Совершенствование системы способов минимизации рисков, используемой на ОАО «ВСУМ»

Навигация

Сущность риск-менеджмента

Организация системы риск-менеджмента на предприятии

121266

знаков

12

таблиц

6

изображений

1.1 Сущность риск-менеджмента

Риск-менеджмент представляет систему управления риском и экономическими (точнее финансовыми) отношениями, возникающими в процессе этого управления, и включает стратегию и тактику управленческих действий.

Под стратегией управления имеются в виду направления и способы использования средств для достижения поставленной цели. Каждому способу соответствует определенный набор правил и ограничений для принятия лучшего решения. Стратегия помогает сконцентрировать усилия на различных вариантах решения, не противоречащих генеральной линии стратегии и отбросить все остальные варианты. После достижения поставленной цели данная стратегия прекращает свое существование, поскольку новые цели выдвигают задачу разработки новой стратегии.

Тактика - практические методы и приемы менеджмента для достижения установленной цели в конкретных условиях. Задачей тактики управления является выбор наиболее оптимального решения и самых конструктивных в данной хозяйственной ситуации методов и приемов управления.

Риск-менеджмент как система управления состоит из двух подсистем: управляемой подсистемы - объекта управления и управляющей подсистемы - субъекта управления. Объектом управления в риск-менеджменте выступают рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска. К таким экономическим отношениям относятся связи между страхователем и страховщиком, заемщиком и кредитором, между предпринимателями, конкурентами и т.д.

Субъект управления в риск-менеджменте - группа руководителей (финансовый менеджер, специалист по страхованию и т.д.), которая посредством различных вариантов своего воздействия осуществляет целенаправленное функционирование объекта управления. Этот процесс может осуществляться только при условии циркулирования необходимой информации между субъектом и объектом управления. Процесс управления всегда предполагает получение, передачу, переработку и практическое использование информации. Приобретение надежной и достаточной в конкретных условиях информации играет главную роль, поскольку оно помогает принять правильное решение по действиям в условиях риска. Информационное обеспечение состоит из разного рода информации: статистической, экономической, коммерческой, финансовой и т.д.

В указанную информацию входят сведения о вероятности того или иного страхового случая, события, о наличии и величине спроса на товары, на капитал, о финансовой устойчивости и платежеспособности своих клиентов, партнеров, конкурентов и т.п.

Риск-менеджмент выполняет определенные функции.

Различают следующие функции риск-менеджмента:

· объекта управления, куда относится организация разрешения риска;

· рисковых вложений капитала;

· работ по снижению величины риска; процесса страхования рисков;

· экономических отношений и связей между субъектами хозяйственного процесса;

· субъекта управления, в рамках которых прогнозирование, организация, координация, регулирование, стимулирование, контроль.

Прогнозирование представляет собой разработку на перспективу изменений финансового состояния объекта в целом и его различных частей. Прогнозирование - это предвидение определенных событий.

Организация - объединение людей, совместно реализующих программу рискового вложения капитала на основе определенных правил и процедур.

Регулирование - воздействие на объект управления, посредством которого достигается состояние устойчивости этого объекта в случае возникновения отклонения от заданных параметров.

Координация - обеспечение согласованности работы всех звеньев системы управления риском.

Стимулирование - побуждение финансовых менеджеров, других специалистов к заинтересованности в результатах своего труда. Наконец, контроль - это проверка организации работы по снижению степени риска.

Особую роль в решении рисковых задач играют интуиция менеджера и инсайт. Интуиция представляет собой способность непосредственно, как бы внезапно, без логического продумывания находить правильное решение проблемы. Интуиция является непременным компонентом творческого процесса. Инсайт - сознание решения конкретной проблемы. В момент инсайта решение осознается ясно, однако эта отчетливость часто носит кратковременный характер. Поэтому необходима сознательная фиксация решения.

В случаях, когда риск рассчитать невозможно, принятие рисковых решений происходит с помощью эвристики, которая представляет собой совокупность логических приемов и методических правил теоретического исследования и отыскания истины. Иными словами, это способы решения особо сложных задач. Риск-менеджмент имеет свою систему эвристических правил и приемов для принятия решения в условиях риска:

· Нельзя рисковать больше, чем это может позволить собственный капитал.

· Всегда надо думать о последствиях риска.

· Положительное решение принимается лишь при отсутствии сомнения.

· Нельзя рисковать многим ради малого.

· При наличии сомнения принимаются отрицательные решения.

· Нельзя думать, что всегда существует только одно решение, возможно, что есть и другие варианты.

Неотъемлемым элементом риск-менеджмента является организация мероприятий по выполнению намеченной программы, то есть определение отдельных видов мероприятий, объемов и источников финансирования этих работ, конкретных исполнителей, сроков выполнения и т.д. Важным этапом организации риск-менеджмента являются контроль за выполнением намеченной программы, анализ и оценка результатов выбранного варианта рискового решения.

Организация риск-менеджмента предполагает определение органа управления риском, которым может быть финансовый менеджер, менеджер по риску или соответствующий аппарат управления, скажем, отдел рисковых вложений капитала, который должен осуществлять следующие функции:

· проводить венчурные и портфельные инвестиции, то есть рисковые вложения в соответствии с действующим законодательством и уставом хозяйствующего субъекта;

· разрабатывать программу рисковой инвестиционной деятельности;

· собирать, анализировать, обрабатывать и хранить информацию об окружающей обстановке;

· определить степень и стоимость рисков, стратегию и приемы управления;

· разрабатывать программу рисковых решений и организовывать ее выполнение, включая контроль и анализ результатов;

· осуществлять страховую деятельность, заключать договоры страхования и перестрахования, проводить страховые и перестраховочные операции;

· разрабатывать условия страхования и перестрахования, устанавливать размеры тарифных ставок по страховым операциям;

· выдавать гарантию по поручительству российских и иностранных компаний, производить возмещение убытков за их счет, поручать другим лицам исполнение аналогичных функций за рубежом;

· вести соответствующую бухгалтерскую, статистическую и оперативную отчетность по рисковым вложениям капитала.

Стратегия риск-менеджмента - это искусство управления риском в неопределенной хозяйственной ситуации, основанное на прогнозировании риска и приемов его снижения. Эта стратегия включает правила, на основе которых принимаются рисковые решения и способы выбора их варианта.

В стратегии риск-менеджмента применяются следующие правила:

· максимум выигрыша,

· оптимальная вероятность результата,

· оптимальная колеблемость результата,

· оптимальное сочетание выигрыша и величины риска.

Сущность правила максимума выигрыша заключается в том, что из возможных вариантов рисковых вложений капитала выбирается вариант, дающий наибольшую эффективность результата при минимальном или приемлемом для инвестора риске.

Достижение оптимальной вероятности результата состоит в том, что из возможных решений выбирается то, при котором вероятность результата является приемлемой для инвестора. На практике применение правила оптимальной вероятности результата обычно сочетается с использованием правила оптимальной колеблемости результата, сущность последнего заключается в том, что из возможных решений выбирается то, при котором вероятности выигрыша и проигрыша для одного и того же рискового вложения капитала имеют наименьший разрыв.

1.2 Виды рисков

Под риском следует понимать следствие действия либо бездействия, в результате которого существует реальная возможность получения неопределенных результатов различного характера, как положительно, так и отрицательно влияющих на финансово-хозяйственную деятельность предприятия.

Из данного определения можно выделить основные элементы, которые будут составлять сущность понятия "риск".

1. Возможность отклонения от предполагаемой цели, ради которой осуществлялась выбранная альтернатива (отклонения как отрицательного, так и положительного свойства).

2. Вероятность достижения желаемого результата.

3. Отсутствие уверенности в достижении поставленной цели.

4. Возможность материальных, нравственных и других потерь, связанных с осуществлением выбранной в условиях неопределенности альтернативы

Принятие проекта связанного с риском предполагает выявление и сопоставление возможных потерь и доходов. Если риск не подкреплен расчетами, то он преимущественно кончается неудачей и сопровождается определенными потерями. Чтобы сладить негативные явления, связанные с риском, необходимо выявить: основные черты и источники его возникновения, наиболее важные его виды, допустимый уровень риска, методы измерения риска, методы снижения риска.

Основными чертами риска являются: противоречивость, альтернативность и неопределенность [29].

Такая черта как противоречивость в риске приводит к столкновению объективно существующих рискованных действий с их субъективной оценкой. Так как наряду с инициативами, новаторскими идеями, внедрением новых перспективных видов деятельности, ускоряющими технический прогресс и влияющими на общественное мнение и духовную атмосферу общества, идут консерватизм, догматизм, субъективизм и т.д.

Альтернативность предполагает необходимость выбора из двух или нескольких возможных вариантов решений, направлений, действий. Если возможность выбора отсутствует, то не возникает рискованной ситуации, а, следовательно, и риска.

Неопределенностью называется неполнота или неточность информации об условиях реализации проекта (решения). Существование риска непосредственно связано с наличием неопределенности, которая неоднородна по форме проявления и по содержанию. Предпринимательская деятельность осуществляется под влиянием неопределенности внешней среды (экономической, политической, социальной и т.д.), множества переменных, контрагентов, лиц, поведение которых не всегда можно предсказать с приемлемой точностью. Исходя из этого, выделим основные причины неопределенности (риска).

По источнику возникновения риск квалифицируется как хозяйственная деятельность, связанная с личностью человека и обусловленная природными факторами.

По причине возникновения риск выступает как следствие, он вызван неопределенностью будущего.

Основными причинами неопределенности являются:

I. Спонтанность природных процессов и явлений, стихийные бедствия (землетрясения, ураганы, наводнения, засуха, мороз, гололед).

II. Случайность. Когда в сходных условиях одно и то же событие происходит неодинаково в результате многих социально-экономических и технологических процессов.

III. Наличие противоборствующих тенденций, столкновение интересов. Это военные действия, межнациональные конфликты.

IV. Вероятностный характер НТП. Практически невозможно определить конкретные последствия тех или иных научных открытий, технических изобретений.

V. Неполнота, недостаточность информации об объекте, процессе, явлении. Эта причина приводит к ограниченности человека в сборе и переработке информации, с постоянной изменчивостью этой информации.

VI. Ограниченность, материальных, финансовых, трудовых и др. ресурсов при принятии и реализации решений; невозможность однозначного познания объекта при сложившихся уровне и методах научного познания; ограниченность сознательной деятельности человека, существующие различия в социально-психологических установках, оценках, поведении.

Прежде всего при анализе деятельности компании важна классификация рисков. Требования к классификации рисков могут быть сведены к следующему:

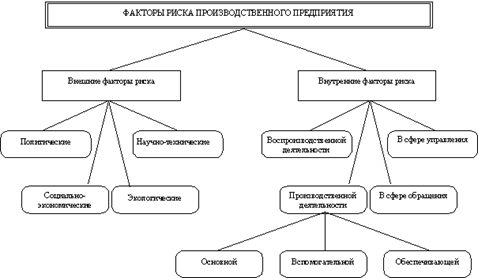

Во-первых, в данной классификации не должно быть видов и подвидов риска, то есть нельзя группировать риски в определенные группы. Это может быть только “виртуальным” объединением. Иначе может произойти “размывание” риска, то есть уменьшение его значимости, и, как следствие, неправильное исследование и оценка.

Во-вторых, каждый риск должен определяться и оцениваться отдельно, и чем точнее определяется риск, тем легче его оценить.

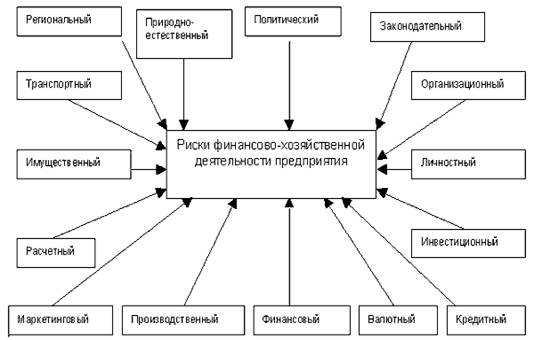

Рис 1.1. Классификация рисков

В зависимости от возможного результата (рискового события) риски можно поделить на две большие группы: чистые и спекулятивные.

Чистые риски означают возможность получения отрицательного или нулевого результата. К этим рискам относятся следующие риски: природно-естественные, экологические, политические, транспортные и часть коммерческих рисков (имущественные, производственные, торговые).

Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результанта. К этим рискам относятся финансовые риски, являющиеся частью коммерческих рисков.

Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результатов от данной коммерческой сделки.

По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые, финансовые.

Имущественные риски - это риски, связанные с вероятностью потерь имущества предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и т.п.

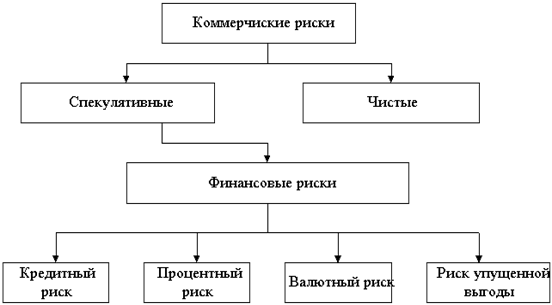

Рис.1.2. Система финансовых рисков

Производственные риски - риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и прежде всего с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, транспорт и т.п.), а также риски, связанные с внедрением в производство новой техники и технологии.

Торговые риски представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, непоставки товара и т.п.

Финансовые риски связаны с вероятностью потерь финансовых ресурсов (т.е. денежных средств).

Финансовые риски подразделяются на два вида: риски, связанные с покупательной способностью денег, и риски, связанные с вложением капитала (инвестиционные риски).

В зависимости от основной причины возникновения рисков (базисный или природный риск) они делятся на следующие категории: природно-естественные риски, экологические, политические, транспортные, коммерческие риски.

К природно-естественньм рискам относятся риски, связанные с проявлением стихийных сил природы: землетрясение, наводнение, буря, пожар, эпидемия и т.п.

Экологические риски - это риски, связанные с загрязнением окружающей среды.

Политические риски связаны с политической ситуацией в стране и деятельностью государства.

К политическим рискам относятся:

· невозможность осуществления хозяйственной деятельности вследствие военных действий, революции, обострения внутриполитической ситуации в стране, национализации, конфискации товаров и предприятий, введения эмбарго, из-за отказа нового правительства выполнять принятые предшественниками обязательства и т.п.;

· введение отсрочки (моратория) на внешние платежи на определенный срок ввиду наступления чрезвычайных обстоятельств (забастовка, война и т.д.);

· неблагоприятное изменение налогового законодательства;

· запрет или ограничение конверсии национальной валюты в валюту платежа. В этом случае обязательство перед экспортерами может быть выполнено в национальной валюте, имеющей ограниченную сферу применения.

Транспортные риски - это риски, связанные с перевозками грузов транспортом: автомобильным, морским, речным, железнодорожным, самолетами и т.д.

К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков: инфляционные и дефляционные риски, валютные риски, риски ликвидности.

Инфляция означает обесценение денег и, естественно, рост цен. Дефляция - это процесс, обратный инфляции, выражается в снижении цен и соответственно в увеличении покупательной способности денег.

Инфляционный риск - это риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. В таких условиях предприниматель несет реальные потери.

Дефляционный риск - это риск того, что при росте дефляции происходят падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов.

Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, при проведении внешнеэкономических, кредитных и других валютных операций.

Риски ликвидности - это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости.

Инвестиционные риски включают в себя следующие подвиды рисков: риск упущенной выгоды, риск снижения доходности, риск прямых финансовых потерь.

Риск упущенной выгоды - это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование, хеджирование, инвестирование и т.п.).

Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам.

Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаг и других активов.

Термин "портфельный" происходит от итальянского "portofoglio", означает совокупность ценных бумаг, которые имеются у инвестора.

Риск снижения доходности включает следующие разновидности: процентные риски и кредитные риски.

К процентным рискам относится опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами, селинговыми компаниями в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам.

Рост рыночной ставки процента ведет к понижению курсовой стоимости ценных бумаг, особенно облигаций с фиксированным процентом. При повышении процента может начаться также массовый сброс ценных бумаг, эмитированных под более низкие фиксированные проценты и но условиям выпуска, досрочно принимаемых обратно эмитентом. Процентный риск несет инвестор, вложивший средства в среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем повышении среднерыночного процента в сравнении с фиксированным уровнем.

Процентный риск несет эмитент, выпускающий в обращение среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем понижении среднерыночного процента в сравнении с фиксированным уровнем.

Этот вид риска при быстром росте процентных ставок в условиях инфляции имеет значение и для краткосрочных ценных бумаг.

Кредитный риск - опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга.

Кредитный риск может быть также разновидностью рисков прямых финансовых потерь.

Риски прямых финансовых потерь включают следующие разновидности: биржевой риск, селективный риск, риск банкротства, а также кредитный риск.

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п.

Селективные риски (лат. selectio - выбор, отбор) - это риск неправильного выбора видов вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства представляет собой опасность в результате неправильного выбора вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам.

По другой классификации риски можно разделить на следующие виды [25]:

1. Деловые риски: риски, связанные с возможностью ухудшения общего финансового состояния компании, снижением стоимости ее капитала (акций, облигаций);

2. Организационные риски, вызванные ошибками менеджмента компании (в том числе и при принятии решений), ее сотрудников; проблемами системы внутреннего контроля, плохо разработанными правилами работ и пр., то есть риски, связанные с внутренней организацией работы компании;

3. Рыночные риски — это риски, связанные с нестабильностью экономической конъюнктуры: риск финансовых потерь из-за изменения цены товара, трансляционный валютный риск, риск потери ликвидности и пр.;

4. Кредитные риски — риск того, что контрагент не выполнит свои обязательства в срок;

5. Юридические риски — это риски потерь, связанных с тем, что законодательство или не было учтено вообще, или изменилось в период сделки; риск несоответствия законодательств разных стран; риск некорректно составленной документации, в результате чего контрагент в состоянии не выполнять условия договора и пр.;

6. Технико-производственные риски — риск нанесения ущерба окружающей среде (экологический риск); риск возникновения аварий, пожаров, поломок; риск нарушения функционирования объекта вследствие ошибок при проектировании и монтаже, несоблюдение производственных технологий и процессов, ряд строительных рисков и пр.;

Данная классификация не только четко трактует принадлежность рисков к конкретной группе, позволяя унифицировать оценку риска, но и наиболее полно охватывает множество рисков, что позволяет грамотно подойти к проблеме выявления рискообразующих факторов (РОФ) [26].

Многогранность понятия «риск» обусловлена разнообразием факторов, характеризующих как особенности конкретного вида деятельности, так и специфические черты неопределенности, в условиях которой эта деятельность осуществляется. Выявить все РОФ достаточно сложно. Во-первых, большинство рисков имеет как общие факторы, так и специфические. Во-вторых, конкретный риск может иметь различные причины возникновения в зависимости от вида деятельности коммерческой организации.

Похожие работы

... может быть получена из различных источников: разовых и постоянных, официальных и неофициальных, приобретенных и полученных, достоверных и сомнительных и др. В то же время, информация, используемая в риск-менеджменте, должна быть достоверной, качественно полноценной и своевременной. Источники информации Внутренние Внешние Данные производственного процесса Бухгалтерский ...

... финансовая деятельность предприятия включает в себя также обязательные налоговые платежи, то эти способы целесообразно применять и при налоговом риск – менеджменте. Однако существуют еще и специальные приемы, характерные конкретно для налогового планирования на предприятии. К ним относятся: - получение разъяснений у налоговых органов и Минфина России, а также обжалование разъяснений фискальных ...

... планирование природоохранных мероприятий для всех сфер деятельности организации; программа управления с целью достижения уровня запланированной экологической эффективности. [1] 1.2 Задачи и функции экологического менеджмента нефтегазодобывающих предприятий Цель внедрения СЭМ на предприятиях - поддержание мер по охране окружающей среды и предотвращение ее загрязнения, а также демонстрация ...

... деятельности, исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйственной деятельности. 1.2 Управленческий учет в системе финансового менеджмента Управленческий учет в системе финансового менеджмента на предприятии строится не сам по себе, а главным образом для решения задач оперативного анализа и управления на предприятии. Вершиной ...

0 комментариев