Сущность риск-менеджмента

Способы оценки рисков

Управление рисками

Организация отдела риск-менеджмента

Совершенствование системы способов минимизации рисков

Анализ системы управления рисками в ОАО «ВСУМ»

Оценка риска предприятия на основе показателей финансовой отчетности

Анализ рисков предприятия и методов, используемых для минимизации риска

Совершенствование системы способов минимизации рисков, используемой на ОАО «ВСУМ»

Навигация

Способы оценки рисков

Организация системы риск-менеджмента на предприятии

121266

знаков

12

таблиц

6

изображений

1.3 Способы оценки рисков

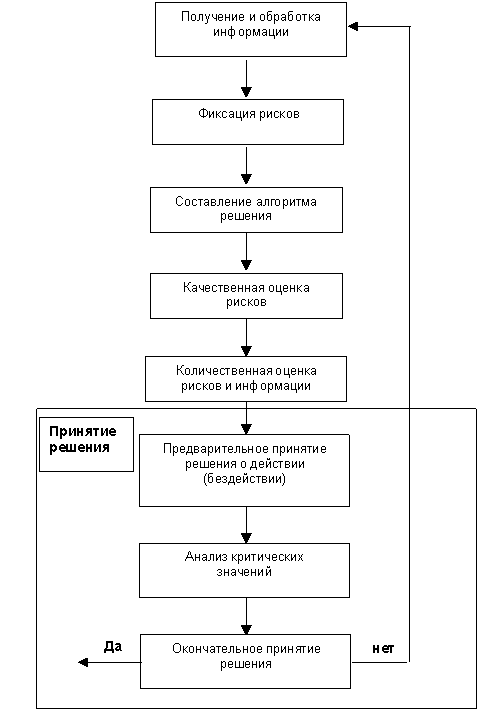

Основной задачей оценки рисков является их систематизация и разработка комплексного подхода к определению степени риска, влияющего на финансово-хозяйственную деятельность предприятия. Предлагается следующий алгоритм оценки рисков, который приведен на рис.1.3.

Рис 1.3. Блок-схема комплексной оценки рисков

1. Получение и обработка информации

Информация — это совокупность новых сведений об окружающем нас мире.

Все исследователи рисков не уделяют должного внимания оценке качества информации, с помощью которой они оценивают риск.

Требования, предъявляемые к качеству информации, на наш взгляд, должны быть следующими [3]:

· достоверность (корректность) информации — мера приближенности информации к первоисточнику или точность передачи информации;

· объективность информации — мера отражения информацией реальности;

· однозначность;

· порядок информации — количество передаточных звеньев между первоисточником и конечным пользователем;

· полнота информации — отражение исчерпывающего характера соответствия полученных сведений целям сбора;

· релевантность — степень приближения информации к существу вопроса или степень соответствия информации поставленной задаче;

· актуальность информации (значимость) — важность информации для оценки риска;

· стоимость информации.

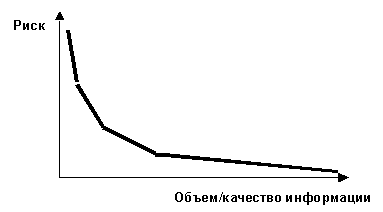

Предлагается установить взаимосвязь между риском и качеством информации, по которой идет его (риска) оценка. Высказывается предположение, что вероятность риска принятия некачественного (убыточного) решения зависит от качества и объема используемой информации. Это предположение взято из неоклассической теории риска. Согласно данной теории, при наличии нескольких вариантов принятия решения (при равной доходности) выбирается такое решение, при котором вероятность риска (колебания) наименьшая. Можно предположить, что также при наличии нескольких вариантов с одинаковой прибылью выбирается такое решение, которое основано на более качественной информации, то есть существует связь между риском и информацией.

На рис.1.4.. показана предполагаемая зависимость вероятности риска принятия некачественного (убыточного) решения и объема/качества информации.

Рис 1.4. Зависимость риска и информации

Большая вероятность возникновения риска соответствует минимуму качественной информации.

II. Фиксация рисков

При оценке финансово-хозяйственной деятельности предлагается произвести фиксацию рисков, то есть ограничить количество существующих рисков, используя принцип “разумной достаточности”. Этот принцип основывается на учете наиболее значимых и наиболее распространенных рисков для оценки финансово-хозяйственной деятельности предприятия. Рекомендуется использовать следующие виды рисков: региональный, природно-естественный, политический, законодательный, транспортный, имущественный, организационный, личностный, маркетинговый, производственный, расчетный, инвестиционный, валютный, кредитный, финансовый.

III. Составление алгоритма принимаемого решения

Данный этап в оценке рисков финансово-хозяйственной деятельности предназначен для поэтапного разделения планируемого решения на определенное количество более мелких и простых решений. Такое действие называется составлением алгоритма решения.

IV. Качественная оценка рисков

Качественная оценка рисков подразумевает: выявление рисков, присущих реализации предполагаемого решения; определение количественной структуры рисков; выявление наиболее рискоопасных областей в разработанном алгоритме принимаемого решения.

Основная цель данного этапа оценки — выявить основные виды рисков, влияющих на финансово-хозяйственную деятельность. Преимущество такого подхода заключается в том, что уже на начальном этапе анализа руководитель предприятия может наглядно оценить степень рискованности по количественному составу рисков и уже на этом этапе отказаться от претворения в жизнь определенного решения.

V. Количественная оценка рисков

В основу количественной оценки рисков предлагается положить методику, применяемую при проведении аудиторских проверок, а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий.

Можно выделить следующие способы оценки степени риска:

· оценка риска на основе финансового анализа;

· оценка риска на основе целесообразности затрат;

· оценка риска с помощью леммы Маркова и неравенства Чебышева;

Из-за этих трудностей, связанными с недостатком информации, времени, относительная оценка риска на основе анализа финансового состояния предприятия представляет особый интерес. Это один из самых доступных методов оценки риска, как для предпринимателя-владельца фирмы, так и для его партнеров.

Следующим способом оценки риска является оценка риска на основе анализа целесообразности затрат. Анализ целесообразности затрат связан с установлением потенциальных областей, вызванных изменением параметров факторов под влиянием вновь возникающих ситуаций [38].

Здесь необходимо раскрыть суть понятия областей риска. Областью риска называется зона общих потерь рынка, в границах которой потери не превышают предельного значения установленного уровня риска.

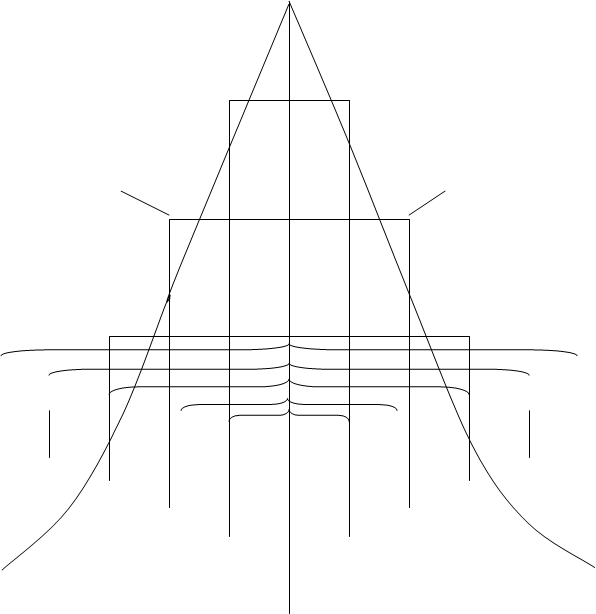

Выделяют пять основных областей риска деятельности любого предприятия в условиях рыночной экономики: безрисковая область, область минимального риска, область повышенного риска, область критического риска и область недопустимого риска.

Основные области риска рассмотрим на рисунке 1.5.

Таблица 1.1

Основные области деятельности предприятий в рыночной экономике

| ПОТЕРИ | ВЫИГРЫШ | ||||||

| 5 | 4 | 3 | 1 | 1 | |||

| Г1 | В1 | Б1 | А1 О А | Б | В | Г | |

| Область недопустимого риска | Область критического риска | Область повышенного риска | Область минимального риска | Безрисковая область | |||

Область критического риска. В границах этой области возможны потери, величина которых превышает размеры расчетной прибыли, но не превышает общей величины валовой прибыли. Коэффициент риска Н4 = НБ1-В1 в четвертой области находится в пределах 50-75%. Такой риск нежелателен, поскольку фирма подвергается опасности потерять всю свою выручку от данной операции.

Область недопустимого риска. В границах этой области возможны потери, близкие к размеру собственных средств, то есть наступление полного банкротства предприятия. Коэффициент риска Н5 = НВ1-Г1 в пятой области находится в пределах 75-100%.

Некоторые ученые-экономисты [26] предлагают определять три показателя финансовой устойчивости фирмы, с целью определения степени риска финансовых средств.

Такими показателями являются:

· излишек (+) или недостаток (-) собственных средств ±Ес;

· излишек (+) или недостаток (-) собственных, среднесрочных и долгосрочных заемных источников формирования запасов и затрат ± Ет;

· излишек (+) или недостаток (-) основных источников для формирования запасов и затрат ±Ен.

Балансовая модель устойчивости финансового состояния имеет следующий вид:

F + Z + Ra = Ис + Кт + Кt + Rp, (1)

где F – основные средства и вложения;

Z – запасы и затраты;

Ra – денежные средства, дебиторская задолженность, краткосрочные финансовые вложения и прочие активы;

Ис – источник собственных средств;

Кт – среднесрочные, долгосрочные кредиты и заемные средства;

Кt – краткосрочные (до 1 года) кредиты, ссуды, не погашенные в срок;

Rp – кредиторская задолженность и заемные средства.

Для анализа средств, подвергаемых риску, финансовое состояние фирмы следует разделить на пять финансовых областей:

· область абсолютной устойчивости, когда минимальная величина запасов и затрат, соответствует безрисковой области (см. Таблицу 1.1);

· область нормальной устойчивости соответствует области минимального риска, когда имеется нормальная величина запасов и затрат;

· область неустойчивого состояния соответствует области повышенного риска, когда имеется избыточная величина запасов и затрат;

· область критического состояния соответствует области критического риска, когда присутствует затоваренность готовой продукции, низкий спрос на продукцию и т.д.;

· область кризисного состояния соответствует области недопустимого риска, когда имеются чрезмерные запасы и затоваренность готовой продукции, и фирма находится на грани банкротства.

Вычисление трех показателей финансовой устойчивости позволяет определить для каждой финансовой области степень их устойчивости.

Наличие собственных оборотных средств равняется разнице источников собственных средств Ис и основных средств и вложений F:

Ес = Ис – F (2)

Приведем формулы расчета трех вышеназванных показателей финансового состояния производственной системы.

±Ес = Ис – F, (3)

± Ет = (Ес + Кт) – Z, (4)

± Ен = (Ес + Кт + Кt) – Z (5)

При идентификации области финансовой ситуации используется трехкомпонентный показатель

Ś = { S(±Ес), S(± Ет), S(± Ен)} (6)

Где функция определяется следующим образом:

S (x) = 1, если х >= 0

S (x) = 0, если х < 0 (7)

Абсолютная устойчивость финансового состояния задается условиями:

![]() ± Ес >= 0;

± Ес >= 0;

± Ет >= 0; Ś = (1, 1, 1) (8)

± Ен >= 0;

Нормальная устойчивость финансового состояния задается условиями:

![]() ± Ес ≈ 0;

± Ес ≈ 0;

± Ет ≈ 0; Ś = (1, 1, 1) (9)

± Ен ≈ 0;

Неустойчивое финансовое состояние предприятия задается условиями:

![]() ± Ес < 0;

± Ес < 0;

± Ет >= 0; Ś = (0, 1, 1) (10)

± Ен >= 0;

Критическое финансовое состояние задается условиями:

![]() ± Ес < 0;

± Ес < 0;

± Ет < 0; Ś = (0, 0, 1) (11)

± Ен >= 0;

Кризисное финансовое состояние задается условиями:

![]() ± Ес < 0;

± Ес < 0;

± Ет < 0; Ś = (0, 0, 0) (12)

± Ен < 0;

На рисунке 1.5. поясняется экономический смысл классификации финансовых ситуаций в зависимости от основных областей риска. При этом ± Ес ≈ ± Еа.

Из таблицы видно, что анализ абсолютных показателей устойчивости, который включает в себя исследование состояния запасов и затрат, равен возможным потерям в области риска.

Для принятия правильных решений нужны реальные количественные характеристики надежности и риска, а не их имитация. Они обязательно должны иметь понятное содержание. Такими характеристиками могут быть только вероятности.

При принятии решений могут быть использованы как объективная, так и субъективная вероятности. Первую можно рассчитать на основе показателей бухгалтерской и статистической отчетности.

0,75

0,75

Кривая

финансового

состояния Кривая

0,5 риска

0,25

I.

II.

III.

IV.

V.

Еа Ес Ет Ен 0 Г1 В1 Б1 А1

______________________________________________________________Области финансового состояния Возможные потери в областях риска

Рис. 2. Построение кривой риска и финансового состояния фирмы в зависимости от возможных потерь и степени устойчивости финансов.

Лемма Маркова гласит [14]: если случайная величина Х не принимает отрицательных значений, то для любого положительного числа α справедливо следующее неравенство:

Р (Х > α) ≤ М (х) / α, (13)

где М (х) – математическое ожидание, то есть среднее значение случайной величины;

Х – любая случайная величина.

Неравенство Чебышева имеет вид:

Р(|х - х| > ε) ≤ σ²/ε². (14)

Оно позволяет находить верхнюю границу вероятности того, что случайная величина Х отклонится в обе стороны от своего среднего значения на величину больше ε.

Эта вероятность равна или меньше (как максимум равна, не больше), чем σ²/ε², где σ² - дисперсия, исчисляемая по формуле:

σ² = Σ (х – х)² / n. (15)

Если нас интересует вероятность отклонения только в одну сторону, например, в большую, то вышеприведенное неравенство Чебышева надо было бы записать так:

Р ((х – х) > ε) ≤ σ² / (ε²*2). (16)

Неравенство Чебышева дает значение вероятности отличное от значения, полученного решая лемму Маркова. Это объясняется тем, что неравенство Чебышева кроме среднего уровня показателей учитывает и еще его колеблемость.

Лемма Маркова и неравенство Чебышева пригодны для употребления при любом количестве наблюдений и любом законе распределения вероятностей. Это является их большим достоинством. Платой за отсутствие жестких ограничений является некоторая неопределенность оценок уровня вероятности, причем при использовании леммы Маркова она значительно больше, чем при применении неравенства Чебышева.

Перечисленные методы количественного анализа решений не соответствуют требованиям обеспечения необходимой в точности и надежности оценок эффективности и степени риска стратегий для производственных систем.

Наиболее точная оценка эффективности и риска может быть получена при известном распределении вероятности случайных параметров внешней среды и производственной системы. Распределение можно получить на основании статистических данных о функционировании производственной системы и состоянии внешней среды в предыдущие временные периоды. Если предприятие не располагает такой статистикой или она недостаточна для надежной оценки параметров распределения исследуемых показателей, то целесообразно использовать метод Монте-Карло [3].

Схема использования метода Монте-Карло в количественном анализе эффективности и рисков включает в себя построение математической модели выходного показателя функционирования системы как функции входных переменных и параметров системы. Основная логика процедуры построения модели заключается в определении включаемых в модель входных и выходных переменных, установлении границ диапазона изменения риск – переменных (факторов риска), в выборе вида закона распределения, которому подчиняются случайные входные переменные, и оценке его числовых характеристик, определении взаимосвязи (функциональной и вероятностной зависимости между переменными).

Математическая модель системы имеет вид:

y = f(x, a), (17)

где y- выходной показатель функционирования системы;

f – функция, устанавливающая связь между выходным показателем и входными переменными через параметры системы;

x = (x1,…,xn) – n-мерный вектор риск – переменных (случайных величин);

a = (a1,…,am) – m-мерный вектор параметров системы (детерминированных величин).

Далее математическая модель пересчитывается при каждом новом имитационном эксперименте, в рамках которого значения случайных переменных выбираются на основе генерации псевдослучайных чисел, подчиненных заданным законам распределения вероятностей. Результаты всех имитационных экспериментов объединяются в выборку и анализируются с помощью статистических методов с целью получения распределения вероятностей выходного показателя и расчета основных показателей (измерителей) риска стратегии. Реализуемый при применении метода Монте-Карло комплексный подход к оценке риска заключается в том, что для аналитика представляется возможным анализировать различные измерители риска: распределение вероятностей, оценки математического ожидания, среднеквадратического отклонения и коэффициента вариации, вероятности попадания значения выходного показателя в заданный интервал.

Многообразие показателей, посредством которых осуществляется количественная оценка, порождает и многообразие шкал риска являющихся своего рода рекомендациями приемлемости того или иного уровня риска [37]. На основании обобщения результатов исследований многих авторов по проблеме количественной оценки риска ниже приведена эмпирическая шкала риска, которую рекомендуют применять предпринимателям при использовании ими в качестве количественной оценки риска вероятности наступления рискового события.

Таблица 1.2. Шкалы риска

| № | Величина риска | Наименование градаций риска |

| 1 | 0,0-0,1 | минимальный |

| 2 | 0,1-0,3 | малый |

| 3 | 0,3-0,4 | средний |

| 4 | 0,4-0,6 | высокий |

| 5 | 0,6-0,8 | максимальный |

| 6 | 0,8-1,0 | критический |

Первые три градации вероятности нежелательного исхода соответствуют "нормальному", "разумному" риску, при котором рекомендуется принимать обычные предпринимательские решения. Принятие решений с большим риском возможно, если наступление нежелательного исхода не приведет к банкротству.

Для оценки колеблемости (изменчивости) риска используется коэффициент вариации (V = σ / X) и приводятся следующие шкалы: до 0,1 - слабая; от 0,1-0,25 - умеренная; свыше 0,25 - высокая.

При оценке приемлемости коэффициента, определяющего риска банкротства существует несколько не противоречащих друг другу точек зрения. Одни авторы считают, что оптимальным является коэффициент риска, составляющий 0,3, а коэффициент риска, ведущий к банкротству - 0,7 и выше. В других источниках приводится шкала риска со следующими градациями указанного выше коэффициента: до 0,25 - приемлемый; 0,25-0,50 - допустимый; 0,50-0,75 - критический; свыше 0,75 - катастрофический риск.

Существуют описательные характеристики шкал риска по величине ожидаемых потерь, которые используются для оценки приемлемости содержащего риск решения. В этих градациях риска в зависимости от уровня возможных потерь осуществляются путем выделения следующих весьма условных зон.

1. Область минимального риска характеризуется уровнем потерь, не превышающим размеры чистой прибыли.

2. Область повышенного риска характеризуется уровнем потерь, не превышающим размеры расчетной прибыли.

3. Область критического риска характеризуется тем, что в границах этой зоны возможны потери, величина которых превышает размеры расчетной прибыли, но не превышает размер ожидаемых доходов.

4. Область недопустимого риска характеризуется тем, что в границах этой зоны ожидаемые потери способны превзойти размер ожидаемых доходов от операции и достичь величины, равной всему имущественному состоянию предпринимателя.

Эксперту необходимо выбрать ряд отдельных финансовых показателей, о которых можно сказать, что они наилучшим образом характеризуют отдельные стороны деятельности предприятия и при этом образуют некую законченную совокупность, дающую исчерпывающее представление о предприятии как о целом. Выбор системы показателей для анализа – искусство, стяжаемое долгим опытом анализа. Исследование самого процесса выбора системы показателей для оценки риска банкротства осуществляется в [10]. Не существует двух предприятий, для которых одинаково хорошо подходили бы одни и те же показатели. Или точнее: значимость тех или иных показателей для оценки тех или иных предприятий различна, и поэтому перед экспертом встает трудная задача отбора и ранжирования факторов анализа. Показатели, классифицированные по группам (финансовая устойчивость, ликвидность, рентабельность и т.д.), могут образовывать иерархию, но в простейшем случае они просто составляют неупорядоченный набор.

Похожие работы

... может быть получена из различных источников: разовых и постоянных, официальных и неофициальных, приобретенных и полученных, достоверных и сомнительных и др. В то же время, информация, используемая в риск-менеджменте, должна быть достоверной, качественно полноценной и своевременной. Источники информации Внутренние Внешние Данные производственного процесса Бухгалтерский ...

... финансовая деятельность предприятия включает в себя также обязательные налоговые платежи, то эти способы целесообразно применять и при налоговом риск – менеджменте. Однако существуют еще и специальные приемы, характерные конкретно для налогового планирования на предприятии. К ним относятся: - получение разъяснений у налоговых органов и Минфина России, а также обжалование разъяснений фискальных ...

... планирование природоохранных мероприятий для всех сфер деятельности организации; программа управления с целью достижения уровня запланированной экологической эффективности. [1] 1.2 Задачи и функции экологического менеджмента нефтегазодобывающих предприятий Цель внедрения СЭМ на предприятиях - поддержание мер по охране окружающей среды и предотвращение ее загрязнения, а также демонстрация ...

... деятельности, исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйственной деятельности. 1.2 Управленческий учет в системе финансового менеджмента Управленческий учет в системе финансового менеджмента на предприятии строится не сам по себе, а главным образом для решения задач оперативного анализа и управления на предприятии. Вершиной ...

0 комментариев