Сущность риск-менеджмента

Способы оценки рисков

Управление рисками

Организация отдела риск-менеджмента

Совершенствование системы способов минимизации рисков

Анализ системы управления рисками в ОАО «ВСУМ»

Оценка риска предприятия на основе показателей финансовой отчетности

Анализ рисков предприятия и методов, используемых для минимизации риска

Совершенствование системы способов минимизации рисков, используемой на ОАО «ВСУМ»

Навигация

Совершенствование системы способов минимизации рисков, используемой на ОАО «ВСУМ»

Организация системы риск-менеджмента на предприятии

121266

знаков

12

таблиц

6

изображений

3.4 Совершенствование системы способов минимизации рисков, используемой на ОАО «ВСУМ»

Одним из способов снижения рисков неисполнения хозяйственных договоров ОАО «ВСУМ» является использование страховых инструментов. Примером страхования такого рода рисков является заключение договоров страхования на случай невозможности в связи с оговоренными причинами поставить товар по ранее заключенным контрактам, а также отказа покупателя от приема товара. В этих случаях страхователю возмещают убытки, связанные с необходимостью поиска новых покупателей, осуществлением возврата товаров и т. п.

Риски вхождения в договорные отношения с неплатежеспособными партнерами также выражаются в заключении договоров на закупку ресурсов с поставщиками, которые не в состоянии выполнить свои обязательства из-за плохого финансового состояния. Данные риски также включают в себя оказание услуг неплатежеспособным покупателям. В этом случае возникает риск того, что понесенные затраты либо окупятся несвоевременно, либо предприятию нужно будет пересматривать сроки реализации уже изготовленной продукции и идти на прочие дополнительные затраты. Кроме того, может измениться и объем произведенной продукции.

Чтобы избежать подобных потерь, предприятию необходимо проверять платежеспособность поставщиков сырья, материалов и покупателей произведенной продукции. Кроме того, для снижения рисков в данной ситуации предприятие может создавать резервы на случай непредвиденных затрат, прогнозировать отраслевую (для поставщиков) динамику цен, вовлекать поставщиков в деятельность предприятия путем заключения договоров участия в прибылях или путем приобретения акций, создавать резервные запасы исходных материалов и пр.

Кроме того, страхование может использоваться для снижения рисков возникновения непредвиденных расходов. Существует целый ряд видов страхования на случай перерыва в хозяйственной деятельности. Предприятия и организации, могут, например, заключить договор страхования на случай перерывов в своей деятельности в связи с поломками оборудования. Такое страхование проводится в дополнение к страхованию оборудования и прочих установок из-за воздействия воды, сырости, злоумышленных действий третьих лиц и других непредвиденных обстоятельств.

Отдельно стоит рассматривать страхование временной прибыли и страхование от потери дохода в результате изменения конъюнктуры рынка. По таким договорам страховая компания несет ответственность в случае возникновения у страхователя убытков, если он не смог из-за страхового случая обеспечить поставку продукции или оказать услуги в тот период, когда спрос на них был максимальным. Потеря прибыли может произойти в результате замены на предприятии устаревшего оборудования, внедрения новой техники, выплаты штрафных санкций и арбитражных судебных издержек.

Для предупреждения рисков или их минимизации необходимо установить на предприятии жесткую имущественную ответственность материально ответственных лиц, организовать охрану территории производственного предприятия.

Помимо страхования обществу целесообразно использовать такой метод минимизации рисков как самострахование или резервирование средств на покрытие непредвиденных расходов. Тщательно разработанная оценка непредвиденных расходов сводит до минимума перерасход средств.

На ОАО «ВСУМ» создать резервный фонд.

Основными формами этого направления нейтрализации финансовых рисков являются:

- формирование резервного фонда предприятия. Он создается в соответствии с требованиями законодательства и устава предприятия;

- формирование целевых резервных фондов. Примером такого формирования могут служить фонд страхования ценового риска; фонд уценки товаров на предприятиях торговли; фонд погашения безнадежной дебиторской задолженности и т.п.;

- формирование системы страховых запасов материальных и финансовых ресурсов по отдельным элементам оборотных активов предприятия. Размер потребности в страховых запасах по отдельным элементам оборотных активов устанавливается в процессе их нормирования;

- нераспределенный остаток прибыли, полученной в отчетном периоде

Определение структуры резерва на покрытие непредвиденных расходов может производиться на базе определения непредвиденных расходов по видам затрат, например, на заработную плату, материалы, субконтракты. Такая дифференциация позволяет определить степень риска, связанного с каждой категорией затрат, которые затем можно распространить на отдельные этапы производства.

Резерв не должен использоваться для компенсации затрат, понесенных в следствии неудовлетворительной работы.

Текущие расходы резерва должны отслеживаться и оцениваться, чтобы обеспечить наличие остатка на покрытие будущих рисков.

При осуществлении нового производственного проекта может быть использован способ определения структуры резерва непредвиденных расходов путем его деления на общий резерв, который должен покрывать изменения в смете, доставки к общей сумме контракта и другие аналогичные элементы и специальный резерв, включающий в себя надбавки на покрытие роста цен, увеличение расходов по отдельным позициям, а также на оплату исков по контрактам.

После выполнения работы, для которых выделен резерв на покрытие непредвиденных расходов, можно сравнить плановое и фактическое распределение непредвиденных расходов, и на этой основе определить тенденции использования непредвиденных расходов до завершения проекта. При этом неиспользованная часть выделенного резерва на покрытие непредвиденных расходов может быть возвращена в резерв проекта.

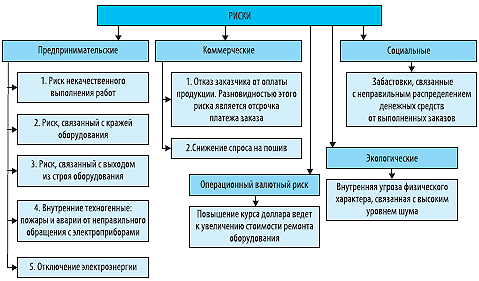

Проанализировав баланс ОАО «ВСУМ» можно сказать о присутствии маркетингового риска. Данные риски включают вероятность недостижения плановых объемов сбыта в натуральном и денежном выражениях и, как следствие, невозврат кредита. Основным недостатком работы предприятия была неоптимальная сбытовая сеть. ОАО «ВСУМ», во-первых, не имело собственной розничной сети, во-вторых, часть продукции peaлизовывалась в регионах с низкими доходами населения, хотя предлагаемая продукция в большей степени рассчитана на богатые регионы. В результате такой деятельности объемы продаж были недостаточными, а существенная часть прибыли оседала у оптовиков.

В ходе работы по устранению этого риска необходимо разработать методику определения привлекательности регионов, а также составить план продвижения продукции в данные регионы путем открытия там собственных представительств.

Основным выявленным финансовым риском оказалось низкое качество пассивов. В пассивах компании преобладали краткосрочные кредиты, которые брались под проценты, существенно превышающие рентабельность предприятия. Такая ситуация обусловлена необходимостью финансирования «раздутых» оборотных средств.

В связи с этим рекомендуется разработать порядок улучшения структуры пассивов за счет как «удлинения» кредитов и снижения процентных ставок, так и использования других видов внешнего финансирования (лизинг, облигационный заем, венчурное финансирование).

Другим направлением улучшения финансового состояния ОАО «ВСУМ» - снижение объема оборотного капитала. Необходимый результат может быть достигнут за счет уменьшения доли сырья в себестоимости и снижения срока реализации готовой продукции (благодаря мероприятиям в области маркетинга и сбыта). Предлагаемый комплекс мер позволит существенно снизить риск невозврата предприятием полученных займов

Одним из основных источников рисков, ОАО «ВСУМ», включаемых в отчетность, является неисполнение дебиторами (покупателями и заказчиками) своих обязательств. Рекомендуется использование методики оценки подобного рода рисков наиболее эффективным методом - построение Отчета о старении дебиторской задолженности (aging report, overdue report).

Для этого ОАО «ВСУМ» необходимо регулярно формировать управленческий отчет, в котором вся дебиторская задолженность будет ранжирована по срокам просрочки платежа. Чем больше срок неоплаты, тем выше риск невозврата дебиторской задолженности.

Данный отчет предоставляет информацию для принятия решения о приостановлении отгрузок покупателям, которые несвоевременно отплачивают свои счета. На его основании принимаются также административные решения в отношении специалистов отдела продаж, не работающих должным образом с клиентами в части сбора дебиторской задолженности. Те же сведения можно использовать и для повышения мотивации менеджеров по продажам.

Для эффективного управления дебиторской задолженностью, ликвидностью и заемной политикой для данного предприятия рекомендуется использовать такой способ снижения риска хозяйственной деятельности как лимитирование. Лимитирование может применяться при продаже товаров в кредит, предоставлении займов, определении сумм вложения капитала и т.п.

Система финансовых нормативов, обеспечивающих лимитирование концентрации рисков, должна включать:

- предельный размер (удельный вес) заемных средств, используемых в хозяйственной деятельности;

- минимальный размер (удельный вес) активов в высоколиквидной форме;

- максимальный размер товарного (коммерческого) или потребительского кредита, предоставляемого одному покупателю;

- максимальный период отвлечения средств в дебиторскую задолженность.

На исследуемом предприятии применяются некоторые виды такого способа снижения риска как диверсификация. Однако возможности этого способа минимизации риска в ОАО «ВСУМ» не исчерпаны. Так целесообразным будет применение диверсификации финансовой деятельности при одновременном увеличении масштабов последней. В частности увеличение краткосрочных финансовых вложений приведет к росту ликвидности, а их диверсификация к снижению риска.

ОАО «ВСУМ» необходимо учитывать риск неоптимального распределения ресурсов, экономические колебания и изменения вкуса клиентов и действия конкурентов. Для данного предприятия эти риски имеют особенное значение, т. к. строительная отрасль характеризуется наличием острой конкурентной борьбы как между отечественными компаниями.

Управлять данными рисками можно с помощью маркетинговых исследований. Так целесообразно провести исследование для определения точного количества производства продукции и услуг, изучения возможных действий конкурентов и предпочтений клиентов. Результаты данных исследований могут быть использованы производственным и коммерческим отделами для определения приоритетов при распределении ресурсов в зависимости от их наличия, прогноза вкусов клиентов и с учетом действий конкурентов в производственной и маркетинговой политике.

Кроме вышеперечисленных рекомендаций по снижению рисков ОАО «ВСУМ» могут быть использованы методы минимизации рисков, связанные с включением дополнительных пунктов в контракты с контрагентами, таких как:

- обеспечение востребования с контрагента по финансовой операции дополнительного уровня премии за риск;

- получение от контрагентов определенных гарантий;

- сокращение перечня форс-мажорных обстоятельств в контрактах с контрагентами;

- обеспечение компенсации возможных финансовых потерь по рискам за счет предусматриваемой системы штрафных санкций.

На практике наиболее эффективный результат можно получить лишь при комплексном использовании различных методов снижения риска. Комбинируя их друг с другом, в самых различных сочетаниях, можно достичь также оптимальной соотносительности между уровнем достигнутого снижения риска и необходимыми для этого дополнительными затратами.

Заключение

В связи с проведенным исследованием, становится очевидным тот факт, что наиболее действенным механизмом минимизации всех видов риска является создание эффективной системы организации риск-менеджмента на предприятии. Такая система должна обеспечивать:

1) своевременное выявление и оценку рискообразующих факторов, путём разработки внутренних положений, определяющих общие принципы и методики управления риском, необходимые лимиты и ограничения;

2) единство системы внутреннего и внешнего контроля, достигающегося разработкой процедуры контроля для всех бизнес-процессов и основывающейся на таких процедурах контроля как подготовка итоговых отчётов за период, мониторинг совершаемых операций на уровне всех подразделений, соответствие имеющимся требованиям и положениям, процедуры проверок и сверок;

3) гарантировать наличие достоверной, точной, своевременной, доступной и полноценной информации для принятия решений и оценки текущей деятельности, что достигается наличием надёжных каналов связи и разработкой эффективных схем передачи информации ответственным лицам;

4) непрерывный мониторинг текущей деятельности, который означает постоянный контроль за наиболее важными рисками.

Результаты анализа организации риск-менеджмента ОАО «ВСУМ» показали, что для общества наиболее значимыми являются риск неисполнения хозяйственных договоров, ценовые риски. Что касается используемых методов минимизации рисков, то на исследуемом предприятии основными являются диверсификация поставщиков и покупателей, а также видов деятельности, страхование имущества, а также такой прием компенсации риска как мониторинг социально-экономической и нормативно-правовой среды.

Кроме того, была проведена количественная оценка рисков ОАО «ВСУМ», в частности вероятность невозврата долгов и риска банкротства.

С учетом выводов, сделанных на основе анализ финансового состояния исследуемого предприятия, рисков и методов, используемых для их снижения, были разработаны рекомендации по совершенствованию системы управления рисками, на основе создания отдела управления рисками. Данный отдел должен работать на основании программы целевых мероприятий по управлению рисками.

Эффективность системы управления рисками периодически должна проверяться компетентными специалистами в рамках внутреннего аудита. При этом должно обеспечиваться своевременное оповещение руководства предприятия о её недостатках, которые должны немедленно устранятся.

Итак, усиление конкурентных позиций предприятия через управление всеми видами рисков его деятельности возможно за счёт построения грамотной организационной структуры и внутренних процедур с опорой на экспертное знание. Таким образом, именно полноценная организации риск-менеджмента является основным критерием выбора используемых приоритетов и подходов менеджмента предприятия, а значит, определяет его способность выживать в условиях острой конкурентной борьбы.

Литература

1. Ахундов В.М. Финансовый риск / В.М. Ахундов, А.И. Соболь; Моск. гос. авиац. ин-т (техн. ун-т). – М.: Изд-во МСХА, 2000. – 128 с.

2. Багиева М.Н. Концептуальные основы анализа и оценки рисков предприятия: Учеб. пособие по курсу "Упр. рисками" / М.Н. Багиева; Под ред. Д.В. Соколова; М-во образования Рос. Федерации, С.-Петерб. гос. ун-т экономики и финансов. – СПб.: Изд-во С.-Петерб. гос. ун-та экономики и финансов, 2001. – 51 с.

3. Беликов А.Ю. Теория рисков: Учеб. пособие / А.Ю. Беликов; М-во образования Рос. Федерации, Иркут. гос. экон. акад. – Иркутск: Изд-во Иркут. гос. экон. акад., 2001. – 95 с.

4. Боков В.В. и др. Предпринимательские риски и хеджирование в отечественной и зарубежной экономике: Учеб. пособие / В.В. Боков, П.В. Забелин, В.Г. Федцов; Акад. рус. предпринимателей, Ин-т рус. предпринимательства. – М.: ПРИОР, 2000. – 128 с.

5. Большов А.В. и др. Риск-менеджмент: Учеб. пособие / А.В. Большов, А. Д. Хайруллина; М-во образования Рос. Федерации, Казан. финансово-экон. ин-т. – Казань: Изд-во КФЭИ, 2002. – 110 c.

6. Буренина Г.А. Стратегический анализ рисков промышленного предприятия: Препринт / Г.А. Буренина; М-во образования Рос. Федерации, С.-Петерб. гос. ун-т экономики и финансов. – СПб.: Изд-во СПбГУЭФ, 2001. – 28 с.

7. Быкова Н. И. Предпринимательский риск / Н. И. Быкова; М-во образования Рос. Федерации, С.-Петерб. гос. ун-т экономики и финансов. – [Препр.]. – СПб.: Изд-во СПбГУЭФ, 2001. – 16 с.

8. Воронцова Г. В. Методические основы управления рисками деятельности строительных предприятий: Автореф. дис. на соиск. учен. степ. к. э. н.: Спец. 08.00.05 / Г. В. Воронцова; Хабар. гос. технич. ун-т. – Хабаровск, 2000. – 18 с.

9. Горчаков В.В. и др. Мировые информационные ресурсы: новые возможности минимизации рисков / В.В. Горчаков, О.В. Голодова; Гос. тамож. ком. Рос. Федерации, Рос. тамож. акад. Владивосток. фил. – Владивосток: Владивосток. фил. Рос. тамож. акад., 2004. – 209 с.

10. Грабовый П.Г. Проблемы управления рисками в экономической деятельности строительной организации: Автореф. дис. на соиск. учен. степ. д. э. н.: Спец. 08.00.05 / П.Г. Грабовый; Центр-ный научно-исслед. ин-т экономики и упр-я в стр-ве. – М., 2003. – 46 с.

11. Гранатуров В.М. Экономический риск: сущность, методы измерения, пути снижения: Учеб. пособие / В.М. Гранатуров. – М.: Дело и Сервис, 2002.

12. Грачева М.В. и др. Риск-анализ инвестиционного проекта: Учебник для вузов / М.В. Грачева, С.Я. Бабаскин, И.М. Волков, А.Г. Новокрещенова, В.А. Первушин, С. Ю. Симаранов; Под ред. М.В. Грачевой. – М.: ЮНИТИ-ДАНА, 2001. – 351 с.

13. Дмитриев М.Н., Кошечкин С.А. Методы количественного анализа рисков инвестиционных проектов // Экономика строительства. – 2001. – № 5 (508). – С. 27-34.

14. Дубров А М. и др. Моделирование рисковых ситуаций в экономике и бизнесе: Учеб. Пособие / А.М. Дубров, Б.А. Лагоша, Е.Ю. Хрусталев; Под ред. Б.А. Лагоши. – М.: Финансы и статистика, 2000. – 176 с.

15. Зуева Л. М. Учёт факторов риска в строительном производстве // Экономика строительства. – 2003. – № 8 (464). – С. 46-53.

16. Каменская Н.Ю. Финансовая среда предпринимательства, предпринимательские риски: Хрестоматия / Сост. Н.Ю. Каменская; Рос. акад. гос. службы при Президенте РФ, Сиб. акад. гос. службы, [Ин-т переподгот. специалистов]. – Новосибирск: СибАГС, 2001. – 96 с.

17. Клейнер Г.Б. и др. Предприятие в нестабильной экономической среде: риски, стратегии, безопасность / Г.Б. Клейнер, В.Л. Тамбовцев, Р. . Качалов; Рос. акад. наук. – М.: Экономика, 2004. – Б. П.

18. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности / В.В. Ковалев. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2001. – 512 с.

19. Козин М.Н. Формирование экономических моделей управления рисками в деятельности строительных предприятий: Автореф. дис. на соиск. учен. степ. к. э. н.: Спец. 08.00.05 / М. Н. Козин; Центр-ный научно-исслед. ин-т экономики и упр-я в стр-ве. – М., 2000. – 22 с.

20. Козлов А.П. Формы управления рисками в деятельности предприятия: Препринт / А.П. Козлов. – М.: Диалог-МГУ, 1999. – 17 с.

21. Котов В.В. К вопросу защиты инвестиций от рисков // Экономика строительства. – 2001. – № 8 (511). – С. 33-42.

22. Кривов В. Проблема рисков при принятии управленческих решений // Управление риском. – 2000. – № 4. – С. 15-17.

23. Кузьмин И.И. Риск и безопасность: концепция, методология, методы / И. И. Кузьмин. – М, 2003. – 160 с.

24. Лапин Г.Н. Методологический подход к расчёту показателя риска строительного производства // Экономика строительства. – 2000. – № 5 (496). – С. 36-43.

25. Лобанов А., Филин С., Чугунов А. Риск-менеджмент // Риск. – 2004. – № 4. – С. 43; № 5-6. – С. 45

26. Можаева И.С. Методические основы управления проектными рисками в жилищном строительстве: Автореф. дис. на соиск. учен. степ. к. э. н.: Спец. 08.00.05 / И.С. Можаева; С.-Петерб. гос. ун-т экономики и финансов. – СПб., 2000. – 19 с.

27. Морозов Д. Основные принципы управления проектными рисками // Управление риском. –2001. – № 1. – С. 13-21.

28. Рогов М.. Риск-менеджмент / М. А. Рогов. – М.: Финансы и статистика, 2001. – 118 с.

29. Романова М. В. Страхование строительно-монтажных рисков в аспекте налогообложения // Экономика строительства. – 2000. – №8 (499). – С. 51-59; № 9 (500). – С. 30-36.

30. Скамай Л. Кому улыбается прибыль. Критерии и методы количественной и качественной оценки уровня предпринимательских рисков // Риск. – 2001. – № 2-3. – С. 54; № 4. – С. 18.

31. Скамай Л. От идеи - к расчёту. Виды и подвиды рисков в производственном предпринимательстве // Риск. –2004. – № 6. – С. 62.

32. Смирнов В. Процесс управления риском // Управление риском. – 1997. – № 4. – С. 9-12.

33. Степанов И.С. Экономика строительства: учебник для вузов / Под ред. И.С. Степанова. – М.: Юрайт, 2003. – 416 с.

34. Управление рисками в бизнесе: Всерос. науч.-практ. конф., 26-27 июня 2000 г.: Сб. материалов / [Под ред. к.э.н. О.А. Лузгиной]. – Пенза: Приволж. дом знаний, 2000. – 68 с.

35. Уткин Э.А. Риск-менеджмент: Учебник / Э. А. Уткин; Ассоц. авт. и издателей "Тандем". – М.: ЭКМОС, 2001. – 287 с.

36. Учёт факторов неопределённости и рисков в предварительном технико-экономическом обосновании инвестиционных проектов // Управление риском. – 2004. – № 3. – С. 43-46.

37. Хомкалов Г.В. Риски в инвестировании: анализ и оценка / Г.В. Хомкалов, Е. А. Панкратьева; М-во общ. и проф. образования Рос. Федерации, Иркут. гос. экон. акад. – Иркутск: Изд-во ИГЭА, 2001. – 95 с.

38. Хохлов Н.В. Управление риском: Учеб. Пособие для вузов / Н.В. Хохлов. – М.: ЮНИТИ-ДАНА, 2001. – 239 с.

39. Черкасов В.В. Проблемы риска в управленческой деятельности / В. В. Черкасов. – М.: Рефл-бук; Киев: Ваклер, 2002. – 287 с.

40. Шаршукова Л. Классификация. Обзорно-аналитическая статья в помощь предпринимателям, ищущим золотую середину // Риск. –2001. – № 2. – С. 64.

41. Шаршукова Л. Кто становится банкротом? Анализ факторов, влияющих на уровень предпринимательского риска // Риск. – 2001. – № 5. – С. 5.

42. Эриашвили Н.Д. Предпринимательские риски в маркетинговых программах / Н. Д. Эриашвили. – М.: Финансы, 2000. – 28 с.

[1] Капустин П.А. Управленческое консультирование для руководителей. Санкт - Петербург, Бизнес-пресса, 2000

Похожие работы

... может быть получена из различных источников: разовых и постоянных, официальных и неофициальных, приобретенных и полученных, достоверных и сомнительных и др. В то же время, информация, используемая в риск-менеджменте, должна быть достоверной, качественно полноценной и своевременной. Источники информации Внутренние Внешние Данные производственного процесса Бухгалтерский ...

... финансовая деятельность предприятия включает в себя также обязательные налоговые платежи, то эти способы целесообразно применять и при налоговом риск – менеджменте. Однако существуют еще и специальные приемы, характерные конкретно для налогового планирования на предприятии. К ним относятся: - получение разъяснений у налоговых органов и Минфина России, а также обжалование разъяснений фискальных ...

... планирование природоохранных мероприятий для всех сфер деятельности организации; программа управления с целью достижения уровня запланированной экологической эффективности. [1] 1.2 Задачи и функции экологического менеджмента нефтегазодобывающих предприятий Цель внедрения СЭМ на предприятиях - поддержание мер по охране окружающей среды и предотвращение ее загрязнения, а также демонстрация ...

... деятельности, исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйственной деятельности. 1.2 Управленческий учет в системе финансового менеджмента Управленческий учет в системе финансового менеджмента на предприятии строится не сам по себе, а главным образом для решения задач оперативного анализа и управления на предприятии. Вершиной ...

0 комментариев