Сущность риск-менеджмента

Способы оценки рисков

Управление рисками

Организация отдела риск-менеджмента

Совершенствование системы способов минимизации рисков

Анализ системы управления рисками в ОАО «ВСУМ»

Оценка риска предприятия на основе показателей финансовой отчетности

Анализ рисков предприятия и методов, используемых для минимизации риска

Совершенствование системы способов минимизации рисков, используемой на ОАО «ВСУМ»

Навигация

Анализ рисков предприятия и методов, используемых для минимизации риска

Организация системы риск-менеджмента на предприятии

121266

знаков

12

таблиц

6

изображений

3.3 Анализ рисков предприятия и методов, используемых для минимизации риска

Центральное место в оценке предпринимательского риска занимают анализ и прогнозирование возможных потерь ресурсов при осуществлении предпринимательской деятельности.

Чтобы оценить вероятность тех или иных потерь, обусловленных развитием событий по непредвиденному варианту, следует, прежде всего, знать все виды потерь, связанных с предпринимательством, и уметь заранее исчислить их или измерить как вероятные прогнозные величины.

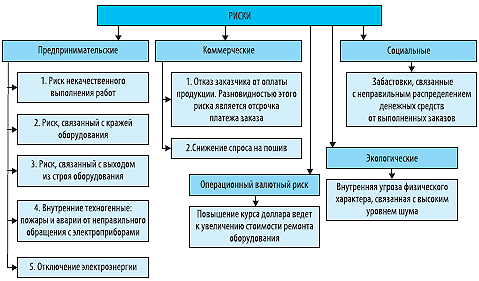

Для данного предприятия характерна подверженность следующим видам потерь:

1. Снижение намеченных объемов производства и реализации продукции вследствие уменьшения производительности труда, простоя оборудования или недоиспользования производственных мощностей, потерь рабочего времени, отсутствия необходимого количества исходных материалов, повышенного процента брака ведет к недополучению запланированной выручки.

Вероятные потери DD в этом случае в стоимостном выражении определяются по формуле

DD= DО х Ц (19)

DО - вероятное суммарное уменьшение объема выпуска продукции;

Ц - цена реализации единицы объема продукции.

2. Снижение цен, по которым намечается реализовать продукцию (услуги), в связи с недостаточным качеством, неблагоприятным изменением рыночной конъюнктуры, падением спроса, ценовой инфляцией приводит к вероятным потерям, определяемым по формуле

DD= DЦ х О (20)

DЦ - вероятное уменьшение цены единицы объема продукции;

О - общий объем намеченной к выпуску и реализации продукции.

3. Повышенные материальные затраты, обусловленные перерасходом материалов, сырья, топлива, энергии, ведут к потерям, определяемым зависимостью

DD=DM1xЦ1+DМ2хЦ2+... (21)

DM - вероятный перерасход материального ресурса;

Ц - цена единицы ресурса.

4. Другие повышенные издержки, которые могут быть вследствие высоких транспортных расходов, торговых издержек, накладных и других побочных расходов.

5. Уплата повышенных отчислений и налогов, если в процессе осуществления бизнес-плана ставки отчислений и налогов изменятся в неблагоприятную для предпринимателя сторону.

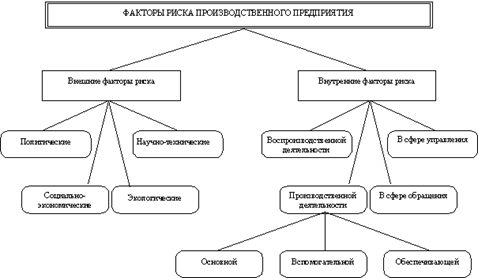

Деятельность ОАО «ВСУМ», также как деятельность любого предприятия основана на сделках, своевременное исполнение которых партнерами и контрагентами является одним из важнейших условий устойчивости и прогнозируемой работы предприятия. Поэтому риски, связанные с неисполнением хозяйственных договоров, выделяются специалистами в отдельную группу. Среди таковых можно отметить риск отказа партнера от заключения договора после переговоров, риск возникновения дебиторской задолженности, риск заключения договора с неплатежеспособным партнером, риск заключения договора на условиях, отличающихся от обычных, и пр.

К независящим от предприятия причинам возникновения данных рисков следует отнести в первую очередь непрогнозируемую неплатежеспособность хозяйствующих партнеров, так как несостоятельность одного предприятия сказывается на финансовом положении его партнеров, и т.д. по цепочке вплоть до платежеспособности рядовых покупателей, не получающих зарплату на предприятии.

Рассматривая систему управления рисками, используемую на предприятии ОАО «ВСУМ» следует выделить такие методы снижения степени риска как методы диссипации и самострахование.

Данное предприятие распределяет общий риск путем объединения с другими участниками, заинтересованными в успехе общего дела. Участниками являются акционеры общества, которые имеют свой вклад в уставной капитал в виде акций.

Следующим методом диссипации риска, применяемым на исследуемом предприятии являются различные варианты диверсификации.

ОАО «ВСУМ» занимается несколькими видами деятельности: производство и реализация конструкций из профиля ПВХ, проведение строительных работ, а также сборка корпусной мебели. В зависимости от качественных характеристик той или иной предоставляемой услуги её цена может значительно меняться. Таким образом, ОАО «ВСУМ» ориентируется на потребителей с разными финансовыми возможностями. Местоположение потребителей также различается. Кроме г.Москва общество поставляет продукцию в такие города как Санкт-Петербург, Брянск, Самару, Саратов, и т.д.

Можно также отметить, что на данном предприятии используется диверсификация закупок сырья и материалов, т.е. взаимодействие со многими поставщиками, что позволяет ослабить зависимость предприятия от его «окружения», от ненадежности отдельных поставщиков сырья, материалов и комплектующих.

Анализируя используемую в данной организации систему управления рисками в целом, можно сказать, что хотя некоторые приемы снижения риска на предприятии используются довольно успешно, сама система не является полной. Так предприятие незащищено от таких видов рисков как имущественные риски, инфляционные риски, риски изменения конъюнктуры рынка недостаточно снижены риски неисполнения договоров, возникновения дебиторской задолженности, возникновения непредвиденных потерь и т.д. Причинами такого положения является отсутствие страховой культуры, опыта и специалистов по управлению рисками, нестабильность экономической и политической ситуации, что приводит к отсутствию интереса к страхованию рисков.

Похожие работы

... может быть получена из различных источников: разовых и постоянных, официальных и неофициальных, приобретенных и полученных, достоверных и сомнительных и др. В то же время, информация, используемая в риск-менеджменте, должна быть достоверной, качественно полноценной и своевременной. Источники информации Внутренние Внешние Данные производственного процесса Бухгалтерский ...

... финансовая деятельность предприятия включает в себя также обязательные налоговые платежи, то эти способы целесообразно применять и при налоговом риск – менеджменте. Однако существуют еще и специальные приемы, характерные конкретно для налогового планирования на предприятии. К ним относятся: - получение разъяснений у налоговых органов и Минфина России, а также обжалование разъяснений фискальных ...

... планирование природоохранных мероприятий для всех сфер деятельности организации; программа управления с целью достижения уровня запланированной экологической эффективности. [1] 1.2 Задачи и функции экологического менеджмента нефтегазодобывающих предприятий Цель внедрения СЭМ на предприятиях - поддержание мер по охране окружающей среды и предотвращение ее загрязнения, а также демонстрация ...

... деятельности, исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйственной деятельности. 1.2 Управленческий учет в системе финансового менеджмента Управленческий учет в системе финансового менеджмента на предприятии строится не сам по себе, а главным образом для решения задач оперативного анализа и управления на предприятии. Вершиной ...

0 комментариев