Сущность риск-менеджмента

Способы оценки рисков

Управление рисками

Организация отдела риск-менеджмента

Совершенствование системы способов минимизации рисков

Анализ системы управления рисками в ОАО «ВСУМ»

Оценка риска предприятия на основе показателей финансовой отчетности

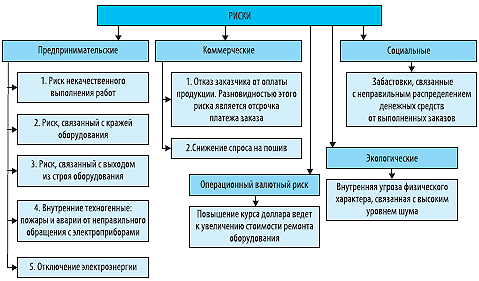

Анализ рисков предприятия и методов, используемых для минимизации риска

Совершенствование системы способов минимизации рисков, используемой на ОАО «ВСУМ»

Навигация

Организация отдела риск-менеджмента

Организация системы риск-менеджмента на предприятии

121266

знаков

12

таблиц

6

изображений

2. Организация отдела риск-менеджмента

2.1 Структура отдела риск-менеджмента

Влияние рисков сказывается на всех сторонах работы предприятия, ухудшая его финансовое положение, производственные, сбытовые возможности, способность отвечать по своим обязательствам и другие аспекты.

Из вышесказанного видна актуальность и необходимость наличия на предприятии эффективной системы управления риском.

В условиях производственного предприятия управление риском основывается на концепции приемлемого риска, постулирующей возможность рационального воздействия на уровень риска и доведения его до приемлемого значения.

Для наиболее эффективной реализации данного аспекта, необходимо выделение в системе управления предприятием отдельного структурного подразделения – отдел управления риском (ОУР). Проект обязательно должен включать разработку организационной структуры ОУР, разработку управленческой процедуры и карты организации труда на рабочем месте.

Этот отдел должен, в обязательном порядке, принять на вооружение специальную программу целевых мероприятий по управлению риском (ПЦМ). Разработка такой программы на уровне фирмы должна обеспечивать такое управление рисками, при котором основным элементам структуры и деятельности фирмы гарантируется высокая устойчивость и защищенность от внутренних и внешних рисков.

Функцию управления риском на предприятии наиболее целесообразно осуществлять с помощью специализированного подразделения или специальной подсистемы в системе управления предприятием, которая бы органично вписывалась в совокупность традиционно самостоятельных функциональных подсистем предприятия.

Принимая во внимание рекомендации экономической литературы по управлению рисками, необходимо чтобы отдел управления риском состоял из следующих основных исполнительных групп – мониторинга предприятия и среды его функционирования, аналитиков риска, планирования антирисковых мероприятий и управления в кризисных ситуациях, которые задействованы в процессе управления риском и связаны информационными потоками.

На рисунке А1 Приложения отображена предполагаемая организационная структура подразделения, реализующего на производственном предприятии функцию управления риском, где одинарными стрелками показаны командные связи между структурными элементами, а двойными – информационные связи.

Необходимо отметить, что каждая из групп, входящих в состав отдела управления риском, должна включать специалистов различных областей знаний: прежде всего – антирискового управляющего, специалиста по маркетингу, специалиста по финансам, по управлению персоналом, планово-экономической работе, по производству.

Информационное обеспечение подсистемы поддерживается “службой администрирования и актуализации баз данных”. Достаточный уровень методической и инструментальной базы должен обеспечиваться “группа перспективного развития”, которая, выявляя или прогнозируя потребности, заказывает или разрабатывает своими силами методики, модели.

Ядром подразделения является “служба координации”, которая осуществляет планирование и организацию всей работы.

Служба координации выполняет следующий комплекс задач:

· поддержание взаимосвязи с руководством предприятия и другими подсистемами управления предприятием;

· определение периодичности проведения работ по контролю риска функционирования предприятия;

· определение состава работ очередного цикла контроля и управления (выбор типа анализа риска, методик, способов фиксации результатов и т. д.);

· определение момента начала работ по анализу риска пробного решения;

· организация взаимодействия исполнительных и информационных групп.

Установление приемлемого уровня риска для данного периода времени, для рассматриваемого пробного решения и тому подобное, а также оценка (утверждение) приемлемости достигнутого уровня риска для данного пробного решения являются прерогативой руководства предприятия или администратора соответствующей подсистемы, подготовившей предложение. Роль блока координации в этом случае сводится к обеспечению контроля за соблюдением установленных значений приемлемого уровня риска.

Руководству предприятия вообще принадлежит ключевая роль в решении проблем управления риском, так как оно утверждает программы мероприятий по снижению риска, принимает решения о начале их реализации в критических ситуациях, принимает предложенные пробные решения вместе с антирисковыми программами либо отвергает их. Надо сказать, что непосредственная реализация мероприятий по управлению риском зачастую противоречит деятельности основных производственных и управленческих подразделений предприятия, ухудшает их отчётные показатели, так как требует затрат, не приносящих сиюминутных доходов.

Поэтому крайне важно, чтобы окончательные антирисковые решения принимались на высшем уровне управления, где стоящие перед предприятием глобальные цели, связанные с обретением стабильности и устойчивости работы, улучшением финансового положения и ростом масштабов хозяйственной деятельности, не заслоняются промежуточными, “местническими” целями отдельных подразделений и их управляющих.

Отдел управления риском является логичным дополнением к традиционно самостоятельным функциональным подсистемам предприятия и располагается на одном управленческом уровне с ними. Отобразим, на рисунке 2.1., иным образом, но не меняя сути, схематично структуру управления при введении отдела управления риском. Здесь наш отдел координирует деятельность функциональных подразделений предприятия через ответственных исполнителей.

Рис 2.1. Структура управления при введении отдела управления риском

Проектирование системы антирисковых мероприятий предполагает разбиение комплекса работ между различными подразделениями и регулирование их отделом управления риском [17].

Разработка управленческой процедуры включает: определение цели, разработку схемы процедуры, описание операций, входящих в процедуру. На управленческую процедуру составляется карта процедуры.

В таблице В.1 показана управленческая процедура, которая позволяет наглядно представить всю технологию решения конкретной задачи.

В таблице В.2 приведены операции и соответствующие им условные обозначения (используемые в таблице В.1), а также количество операций каждого вида и затраты времени на каждую операцию.

Модель проектирования организации рабочего места исходит из того, что работа - это специализированные, закрепленные за отдельным исполнителем операции. Карта организации труда разрабатывается для проектируемого рабочего места. Карта организации труда на рабочем месте для антирискового управляющего представлена в приложении В (Таблица В.3).

Как видим, проектирование рабочего места антирискового управляющего и организация его труда имеют большое значение.

Проектирование работы предполагает получение ответа на вопросы: что делается и как делается. Оно включает в себя описание содержания работы, требований к ней и ее окружению. Определенная работа появляется тогда, когда организация испытывает потребность в решении какой-либо задачи. С этого момента работа начинает создаваться, проектироваться. Перепроектирование работы происходит, когда руководство организации принимает решение пересмотреть ответы на вопросы, что и как делать.

Похожие работы

... может быть получена из различных источников: разовых и постоянных, официальных и неофициальных, приобретенных и полученных, достоверных и сомнительных и др. В то же время, информация, используемая в риск-менеджменте, должна быть достоверной, качественно полноценной и своевременной. Источники информации Внутренние Внешние Данные производственного процесса Бухгалтерский ...

... финансовая деятельность предприятия включает в себя также обязательные налоговые платежи, то эти способы целесообразно применять и при налоговом риск – менеджменте. Однако существуют еще и специальные приемы, характерные конкретно для налогового планирования на предприятии. К ним относятся: - получение разъяснений у налоговых органов и Минфина России, а также обжалование разъяснений фискальных ...

... планирование природоохранных мероприятий для всех сфер деятельности организации; программа управления с целью достижения уровня запланированной экологической эффективности. [1] 1.2 Задачи и функции экологического менеджмента нефтегазодобывающих предприятий Цель внедрения СЭМ на предприятиях - поддержание мер по охране окружающей среды и предотвращение ее загрязнения, а также демонстрация ...

... деятельности, исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйственной деятельности. 1.2 Управленческий учет в системе финансового менеджмента Управленческий учет в системе финансового менеджмента на предприятии строится не сам по себе, а главным образом для решения задач оперативного анализа и управления на предприятии. Вершиной ...

0 комментариев