Структура собівартості продукції

Методика визначення собівартості

По кожній групі устаткування складається кошторис на його утримання і експлуатацію

Організаційно-економічна характеристика ВАТ «Енергія»

Дослідження структури витрат на виробництво продукції

Аналіз впливу зміни собівартості продукції на формування прибутку ВАТ «Енергія»

Навигация

Організаційно-економічна характеристика ВАТ «Енергія»

Собівартість продукції та її вплив на прибуток

68105

знаков

13

таблиц

5

изображений

2.1 Організаційно-економічна характеристика ВАТ «Енергія»

Для проведення дослідження було обрано Відкрите акціонерне Товариство «Енергія».

ВАТ "Енергiя" є правонаступником державного виробничого комплектуючого пiдприємства (ВКП) "Енергiя" Мiненерго України. Засноване товариство шляхом корпоратизацiї майна на пiдставi Указу президента "Про корпоратизацiю пiдприємств" вiд 15.06.93р., наказу Мiнiстерства вiд 26.01.95р. №19, наказу регiонального вiддiлення ФДМ України по м.Києву вiд 09.10.95р. № 1341 ВАТ.

Юридична адреса ВАТ: 04412, м. Київ, вул. Дорогожицька, 11/8

До складу ВАТ "Енергiя" входять чотири юридичнi особи:

· СКП "Укренергопостачзбут" (м.Комсомольське Харкiвська обл.);

· УМТЗ "Енергоатомбудкомплект" (Нетiшин, хмельницька обл.);

· ВКП "Канiв-Енергiя" (м.Канiв, Черкаська обл.);

· СГП "Свiтанок" (с.Вахiвка Вишгородського району Київської обл.)

ВАТ «Енергія» обслуговується акціонерним банком «Енергобанк», що знаходиться в місті Києві. Він обслуговує його рахунки і в національній і в іноземній валютах.

Органи управлiння Відкритого акціонерного Товариства знаходяться у м. Києвi.

Генеральний директор - Андреєв Юрiй Олександрович, головний бухгалтер - Ярмульський Валерiй Віталійович.

Кадрова програма емiтента, спрямована на забезпечення рiвня квалiфiкацiї працiвникiв операцiйним потребам емiтента: Передбачено пiдвищувати прфесiйний рiвень на курсах пiдвищення квалiфiкацiї.

У товаристві створено спостережну раду, засідання якої відбувається близько 4 разів на рік. Чисельність спостережної ради – 3 особи. Також функціонує і ревізійна комісія. Вона складається з 3 осіб та засідає 4 рази на рік.

Фiнансова звiтнiсть на пiдприємствi ведеться у вiдповiдностi до дiючого законодавства. Вiдповiдно до наказу по ВАТ "Енергiя" "Про бухоблiк у 2006р.", товариством застосовуються пiдходи та методи, якi вiдповiдають Положенням (стандартам) бухоблiку згiдно Закону України вiд 16.07.99р. № 966-ХIV/ Вiдображення господарських операцiй проводиться пiсля повного завершення реалiзацiї товарно-матерiальних цiнностей, облiк товарiв проводиться по цiнi придбання.

Кількість акціонерів (засновників):

· юридичних осіб – 14;

· фізичних осіб – 1067.

Статутний фонд Товариства складав 10491140 грн., i був повнiстю сформований. Статутний фонд, за планом розмiщення подiлено на 41964562 простих iменних акцiй номiнальною вартiстю 0,25 грн. кожна. Свiдоцтво про реєстрацiю випуску цiнних паперiв №114/10/1/2007 вiд 10 липня 2007р.

Бухгалтерський облiк на Товариствi ведеться за журнально-ордерною формою. Бухгалтерський облiк вiдповiдає вимогам Закону України "Про бухгалтерський облiк та фiнансову звiтнiсть в Українi" вiд 16.07.1999р. за № 996-ХIV, Положенням (стандартам) бухгалтерського облiку та iншим нормативним документам з питань органiзацiї бухгалтерського облiку.

Доходи вiд реалiзацiї товарiв, робiт, послуг, їх класифiкацiю та оцiнку Товариство визначає у вiдповiдностi з вимогами П(С)БО - 15 "Доходи". Доходи вiдображаються в облiку та в звiтностi у момент їх виникнення, незалежно вiд часу надходження i сплати грошей. Данi про реалiзацiю є достовiрними i вiдповiдають первинним документам. Визначення фiнансових результатiв вiдбувається згiдно з чинним законодавством. Чистий збиток за 2008 р. становить 7618 тис. грн.

Сировинна база ВАТ «Енергія» для виробництва є тільки ресурси з України. Реалізовує продукцію товариство тільки в межах України, за кордон реалізація продукції не здійснюється.

ВАТ "Енергiя" здiйснює оптовi поставки будiвельних матерiалiв, труб, металовиробiв, продукцiї хiмiчного призначення, сантехвиробiв, гумо-технiчних виробiв. Структурнi пiдроздiли мають роздрiбну торгiвлю. Товариство надає послуги автомобiльним транспортом, надає основнi засоби та складськi примiщення в оренду.

Зниження попиту на продукцiю виробничо-технiчного призначення в галузi енергетики та низька купiвельна спроможнiсть населення призводить до нестачi обiгових коштiв та не сприяє росту обсягiв послуг. ПДВ, податки на землю та транспортнi засоби, плата за ореду примiщення офiсу ВАТ, збiльшення тарифiв на послуги зв,язку, та iншi наповнюють склад витрат, що перевищують доходну частину i впливають на прибутковiсть товариства.

Забезпечення доходу, витрат i платежiв здiйснюються в результатi використання власних коштiв та ресурсiв. Залучення довгострокових кредитiв не практикується. Ведеться робота з повернення дебiторської заборгованостi. Деякi зношенi основнi засоби, якi не використовуються в роботi, реалiзуються.

ВАТ "Енергія" не має державної частки акцій не має та не відноситься до категорії підприємств, які підлягають рейтингуванню.

2.2 Аналіз загальної суми витрат на виробництво продукції

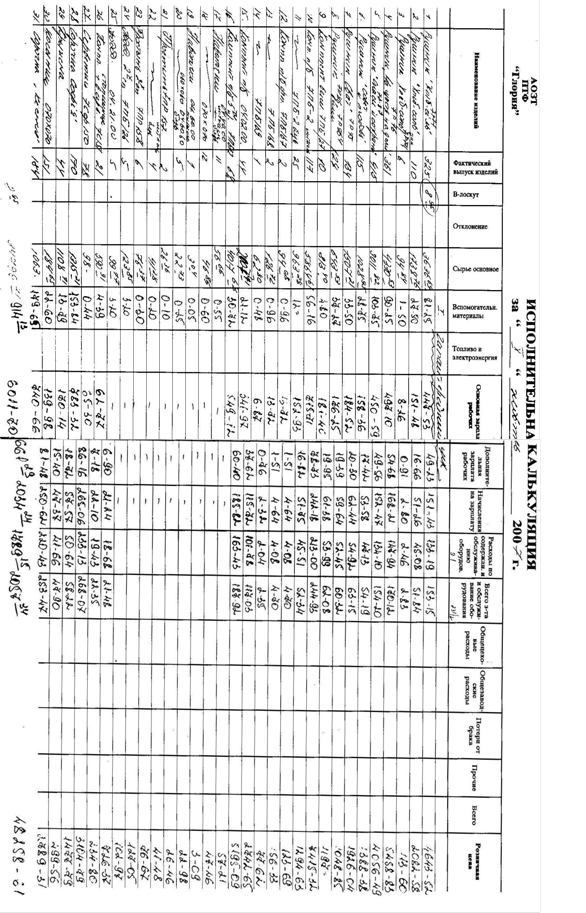

Проведемо аналіз собівартості продукції на прикладі ВАТ «Енергія» за 2004-2006 роки. Дані для аналізу використані із форми №2 «Звіт про фінансові результати» та інформації про основну продукцію, що виробило товариство (Додатки А, Б, В).

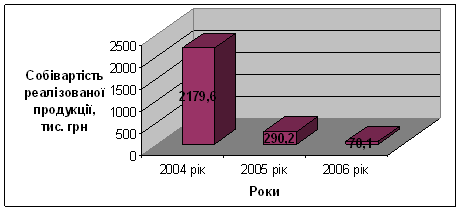

Загалом протягом аналізованого періоду собівартість виготовленої продукції суттєво зменшилася. Якщо за попередній період вона зменшилася на 120,1 тис. грн., то в сумі за 2 роки – аж на 2109,5 грн. Стрімкий спад собівартості відбувся саме в 2005 році (рис. 2.1).

Рис. 2.1. Динаміка собівартості продукції Відкритого акціонерного товариства "Енергія"

Витрати на виробництво (В) можна відобразити як суму трьох елементів виробничого процесу: матеріальних витрат (М), амортизації (А) та заробітної плати з нарахуваннями (З).

Оцінити якою мірою вплинув кожен чинник на зміну рівня загальних витрат на виробництво 1 грн. виготовленої продукції можна на підставі формули:

В/Q = М/Q + А/Q + З/Q (2.1.)

На підставі даної формули можна оцінити якою мірою кожен чинник вплинув на зміну рівня загальних витрат на виробництво 1 грн. виготовленої продукції [4, c.156].

Аналіз табл.2.1. (Додаток Г) дозволяє зробити такі висновки. Витрати на виробництво у порівнянні з 2005 роком зменшилися на 68,3 тис грн., що у відносному вимірі становить 12,48 %. Загалом за 2 роки витрати зменшилися на 149,9 тис грн., а у відносному вимірі на 23,84 %. Значне зменшення витрат на виробництво у аналізованому періоді пояснюється зменшенням обсягу виробництва, яке також зменшилося на 53,68 %.

Найбільший вплив на темп зниження витрат на виробництво спричинили матеріальні витрати ( -41,84% ), а найменший – витрату на оплату праці (-11,98 %).

Загальні витрати на 1 грн. виготовленої продукції загалом за 2 роки витрати зросли на 12,47 коп. Це може свідчити про те, що обсяг виробництва зменшувався більш випереджальними темпами аніж витрати. Також зростання витрат було зумовлено зростанням витрат на 1 грн. виготовленої продукції на оплату праці ( зросли на 8,7 коп.), на амортизацію (зросли на 2,3 коп.) та на матеріальні витрати (1,47 коп.).

Проте, якщо порівнювати 2006 рік з 2005, бачимо що ситуація почала змінюватися, адже загальні витрати на 1 грн. виготовленої продукції зменшилися на 12,39 коп., при чому матеріальні витрати на виробництво на 1 грн. виготовленої продукції зменшилися на 5,03 коп., витрати на оплату праці на 1 грн. виготовленої продукції – на 4,7 коп. та амортизація на 2,67 коп. Сукупний вплив цих факторів і спричинив зменшення витрат у 2006 році.

Також, як видно з табл. 2.1. (Додаток Г), спостерігалося зниження частки амортизаційних відрахувань може свідчити про зміню технічного рівня виробництва або ж методів нарахування амортизації. Зросла частка витрат на оплату праці, отже зросла трудомісткість продукції. Зменшення питомої ваги матеріальних витрат могло бути обумовлено зростанням продуктивності праці або зміною складу і структури продукції.

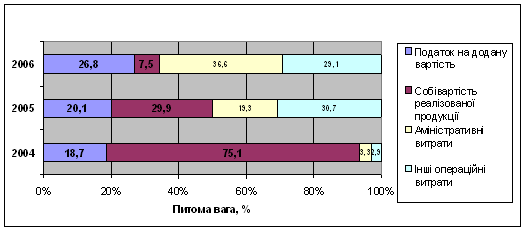

У загальній сумі витрат підприємства найбільшу питому вагу займають адміністративні витрати (36,6%). Їх частка впродовж періоду зросла з 3,3 % до 36,6 %. Це є негативним фактором і може бути спричинене підвищенням оплати праці адміністративно-управлінського персоналу, збільшенням витрат на відрядження, зв’язок тощо. Собівартість реалізованої продукції значно зменшилася а аналізованому періоді і становить 7,5%. Зменшення її суми та частки не є заслугою підприємства, адже зумовлене значним скороченням обсягу виробництва.

Інші операційні витрати зменшилися на 25,9 тис. грн., а їхня частка на 1,6 процентних пункти. Такі зміни можна пояснити скороченням інших операційних доходів. Сума податку на додану вартість за 2005 рік зросла на 55,7 тис грн., проте загалом в аналізованому періоді зменшилася на 290,6 тис грн., що пов’язано із зменшенням виручки від реалізації. Наочно структура витрат підприємства наведена на рис.2.2.

Рис.2.2. Динаміка витрат підприємства

Протягом трьох років, як доходи, так і витрати підприємства сформовані за рахунок витрат, отриманих у результаті операційної діяльності. Щоправда винятком є 2005 рік, коли саме інші операційні витрати займали найбільшу частку (30,7 %) в загальній сумі витрат.

Похожие работы

... розроблена класифікація витрат визначає організацію і методику подальшого їх обліку. Під час організації обліку витрат потрібно прагнути, щоб якнайбільша частина витрат включалась у собівартість продукції прямим шляхом, оскільки непрямий їх розподіл допускає деякі умовності, що призводить до неточності у розрахунках. Облік витрат повинен трактуватися ширше ніж він трактується у вітчизняній лі ...

... дприємства.[8, 74-75.] Інший метод визначення собівартості кінцевої продукції підрозділу, що є більш адекватним змісту цього показника, передбачає попереднє обчислення собівартості окремих виробів. Собівартість кінцевої продукції є її підсумком. (1.2) де, п — кількість найменувань виробів; Nі — кількість виробів і-го найменування за виробничою програмою у натуральному виразі; Соі — виробнича ...

... ії підприємства обчислюється двома основними способами. Перший з них, синтетичний, ґрунтується на кошторисі виробництва. Останній коригують у такий спосіб: • з кошторису віднімають витрати, які з різних причин не включають у виробничу собівартість продукції (витрати на підготовку та освоєння нової продукції, якщо вони фінансуються з прибутку чи інших джерел, позавиробничі витрати, відшкодування ...

... 2608714 4734256 5975272 4318787 Витрати на 1 гривну фактичні 0, 86 0, 8 0, 97 0, 92 0, 94 0, 93 0, 89 1, 07 Рік, кварт. 97-1 97-2 97-3 97-4 Ціна, тис.грн. 6170553, 2 15326920 13345148 4503653, 4 Собівартість фактична, тис.грн. 4678228, 67 11646750, 58 11411152, 39 6540627, 08 Витрати на 1 гривну фактичні 0, 76 0, 75 0, ...

0 комментариев