Структура собівартості продукції

Методика визначення собівартості

По кожній групі устаткування складається кошторис на його утримання і експлуатацію

Організаційно-економічна характеристика ВАТ «Енергія»

Дослідження структури витрат на виробництво продукції

Аналіз впливу зміни собівартості продукції на формування прибутку ВАТ «Енергія»

Навигация

Аналіз впливу зміни собівартості продукції на формування прибутку ВАТ «Енергія»

Собівартість продукції та її вплив на прибуток

68105

знаков

13

таблиц

5

изображений

2.4 Аналіз впливу зміни собівартості продукції на формування прибутку ВАТ «Енергія»

У таблиці 2.6 (Додаток Д) наведені результати аналізу доходів та витрат аналізованого підприємства. Розрахунки засвідчують, що протягом трьох років доходи підприємства сформовані за рахунок доходів, отриманих у результаті операційної діяльності. Основну частку в загальній сумі доходу займає виручка від реалізації (у 2006 році 99,7%), хоча порівняно з 2004 роком вона скоротилася на 0,3%. Інші операційні доходи займають дуже малу частку в структурі доходів, а в 2004 році вони були взагалі відсутні.

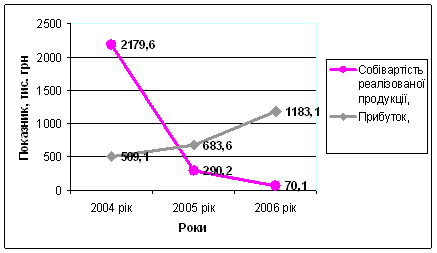

Спостерігається також тенденція до зменшення загальної суми доходів в першу чергу за рахунок скорочення обсягів виробничої діяльності та виручки від реалізації. Розрахунки свідчать також про зниження у звітному році в порівнянні з 2005 роком суми та частки інших операційних доходів. Графічно взаємозв’язок зниження собівартості та зростання прибутку відображено на рис.2.5.

Рис. 2.5. Взаємозв’язок собівартості продукції та прибутку ВАТ «Енергія»

Порівнюючи тенденцію зміни доходів та витрат Відкритого Акціонерного Товариства «Енергія» можна відмітити зменшення витрат та зростання доходів. Так, якщо порівнювати з 2005 роком загальна сума витрат зменшилася на 3,7 %, то загальна сума доходів зросла на 27,3 %.

Загалом, як видно із таблиці 2.6 (Додаток Д), собівартість реалізованої продукції зменшилася на 2109,5 грн., що у відносному виразі становить 67,7 %, це вплинуло на зростання прибутку. Якщо в 2004 році товариство мало збиток на суму 249,2 тис грн., то вже у 2006 році підприємство отримало прибуток на суму 75,2 тис. грн.

Аналіз виконання плану прибутку від реалізації продукції проводиться за даними форми № 2. За даними таблиці 2.7 у порівнянні з попереднім роком план по прибутку виконано на 499,5 тис. грн., а загалом за період – на 674 тис. грн., або на 132,39%. Відхилення фактичного прибутку від планового сталося в результаті змін обсягу реалізації, собівартості, яка зменшилася на 96,78%, а також структури й асортименту продукції та оптових цін на продукцію.

Таблиця 2.7

Аналіз прибутку від реалізації продукції, тис. грн.

| Показник | 2004 рік | 2005 рік | 2006 рік | Відхилення 2006 року від: | Відношення 2006 року у% до: | ||

| 2004 року | 2005 року | 2004 року | 2005 року | ||||

| Виручка від реалізації продукції | 2688,7 | 973,8 | 1253,2 | -1435,5 | 279,4 | 46,61 | 128,69 |

| Собівартість реалізованої продукції | 2179,6 | 290,2 | 70,1 | -2109,5 | -220,1 | 3,22 | 24,16 |

| Прибуток | 509,1 | 683,6 | 1183,1 | 674 | 499,5 | 232,39 | 173,07 |

РОЗДІЛ 3. ШЛЯХИ ЗНИЖЕННЯ СОБІВАРТОСТІ ПРОДУКЦІЇ ВАТ «ЕНЕРГІЯ»

Одним із основних резервів росту валового прибутку та прибутку від реалізації є зниження собівартості реалізованої продукції.

Можна виділити наступні основні напрями зниження собівартості продукції промислового підприємства:

1. Підвищення технічного рівня виробництва. До даного напряму зниження собівартості можна віднести упровадження нової, прогресивної технології, механізація і автоматизація виробничих процесів; поліпшення використовування і застосування нових видів сировини і матеріалів; зміна конструкції і технічних характеристик виробів; інші чинники, що підвищують технічний рівень виробництва.

Зниження собівартості може відбутися при створенні автоматизованих систем управління, використовуванні ЕОМ, вдосконаленні і модернізації існуючої техніки і технології. Також витрати зменшаться і в результаті комплексного використовування сировини, застосування економічних замінників, повного використовування відходів у виробництві. Великий резерв таїть в собі і вдосконалення продукції, зниження її матеріаломісткості і трудомісткості, зниження ваги машин і устаткування, зменшення габаритних розмірів і ін. [20, c.138].

Підвищення технічного рівня виробництва призведе до зменшення матеріальних витрат. Наприклад, якщо товариство за рахунок якихось із наведених вище способів зменшить матеріальні витрати з 108,7 тис грн. до 100 тис грн., то сукупні витрати зменшаться майже на 2%, що спричинить незначне, проте все одно зростання прибутку.

2. Вдосконалення організації виробництва і праці. Зниження собівартості може відбутися в результаті зміни в організації виробництва, при розвитку спеціалізації виробництва; вдосконалення управління виробництвом і скорочення витрат на нього; поліпшення використовування основних фондів; поліпшення матеріально-технічного постачання; скорочення транспортних витрат; інших чинників, що підвищують рівень організації виробництва.

Зниження поточних витрат відбувається в результаті вдосконалення обслуговування основного виробництва.

При поліпшенні використовування основних фондів зниження собівартості відбувається в результаті підвищення надійності і довговічності устаткування; вдосконалення системи планово-запобіжного ремонту; централізації і упровадження індустріальних методів ремонту, зміст і експлуатації основних фондів.

Також важливо скорочувати цехові і загальнозаводські витрати. Це полягають перш за все в спрощенні і здешевленні апарату управління, в економії на управлінських витратах; а також в скороченні витрат на заробітну платню допоміжних і підсобних робітників.

3. Зміна об'єму і структури продукції може привести до відносного зменшення умовно-постійних витрат (окрім амортизації), амортизаційних відрахувань, зміни номенклатури і асортименту продукції, підвищення її якості. Із збільшенням об'єму виробництва кількість умовно-постійних витрат на одиницю продукції зменшується, що приводить до зниження її собівартості.

4. Поліпшення використовування природних ресурсів. Тут враховується: зміна складу і якості сировини; зміна продуктивності родовищ. Ці чинники здебільшого відображають вплив природних умов на величину змінних витрат.

5. Галузеві і інші чинники: введення і освоєння нових цехів, виробничих одиниць і виробництв, підготовка і освоєння виробництва в діючих об'єднаннях і на підприємствах; інші чинники.

Значні резерви закладені в зниженні витрат на підготовку і освоєння нових видів продукції і нових технологічних процесів, в зменшенні витрат пускового періоду по цехах, що знов вводяться в дію, і об'єктах.

Основним шляхом зниження собівартості продукції є скорочення тих витрат, які мають найбільшу питому вагу в її структурі. Згідно з проведеним раніше аналіз було встановлено, що найбільшу питому вагу займають інші операційні витрати та витрати на оплату праці. Зниження собівартості продукції ВАТ „Енергія” забезпечується насамперед за рахунок підвищення продуктивності праці. З ростом продуктивності праці скорочуються витрати праці на одиницю продукції, а отже, зменшується й питома вага заробітної плати в структурі собівартості.

Так, наприклад, якщо витрати на оплату праці на виробництво 1 грн. продукції зменшаться на 3 тис грн., то їхня питома вага в структурі витрат виробництва на 1 грн. виготовленої продукції зменшиться на 4,4 %, загальні ж витрати зменшаться на 45,2 тис грн.

Резерв зниження собівартості буде водночас резервом зростання прибутку. Розрахунки резерву прибутку здійснимо за формулою:

![]() (3.1.)

(3.1.)

![]() - це резерву зростання прибутку; См – можливе зниження витрат на 1 грн. продукції; Рі - реалізована продукція за звітом; Рп – можливе зростання обсягу реалізації.

- це резерву зростання прибутку; См – можливе зниження витрат на 1 грн. продукції; Рі - реалізована продукція за звітом; Рп – можливе зростання обсягу реалізації.

Так, якщо аналізоване товариство зменшиться витрат на 1 грн. продукції на 0,84 коп. наприклад, то резерв зростання прибутку становитиме:

![]() = 0,0084 грн. ( 1504 тис. грн.. + 40, 52 тис. грн..) = 12,97 тис грн..

= 0,0084 грн. ( 1504 тис. грн.. + 40, 52 тис. грн..) = 12,97 тис грн..

Отже, зниження собівартості на 0,84 коп. збільшить обсяг прибутку на 12,97 тис. грн..

На мою думку, найважливішим резервом зростання прибутку буде збільшення обсягів виготовлення продукції. Адже в періоді, що аналізувався відбулося зменшення обсягу майже в 2 рази. Це спричинило зростання витрат на виробництво на 1 грн. виготовленої продукції 12,47 коп., що у відносному вимірі становить аж 64,42 %. Якщо ж підприємство збільшить обсяг виробництва хоча б на 500 тис грн., витрати на виробництво на 1 грн. виготовленої продукції зменшаться на 7,95 коп., при чому матеріальні витрати зменшаться на 1,8%, витрати на оплату праці – на 4,58%, амортизація – на 1,55%.

ВИСНОВКИ

В процесі написання роботи було з’ясовано, що собівартість продукції можна вважати найбільш важливим з економічної точки зору показником, адже більшість видів виробничих витрат акумульовано саме в показнику собівартості. Собівартість продукції визначається різними методами в залежності від організації і технології виробництва, а також характеру виробленої продукції. В усіх випадках спочатку обчислюється собівартість виду продукції, а потім собівартість її одиниці.

Дослідження взаємозв’язку собівартості та прибутку показав, що зниження собівартості є джерелом прибутку. Собівартість продукції характеризує ефективність всього процесу виробництва на підприємстві, оскільки в ній відображають: рівень організації виробничого процесу; технічний рівень; продуктивність праці та інше.

У результаті проведення аналізу собівартість продукції Відкритого акціонерного товариства «Енергія» встановлено:

· протягом аналізованого періоду (2004-2006 роки) собівартість продукції товариства зменшилась.

· витрати на виробництво на 1 грн. продукції ж навпаки зросли на 12,47 коп. Цьому посприяло насамперед зменшення обсягів виробництва майже на 53%;

· в результаті зменшення витрати, відбулося зростання прибутку.

Для зниження собівартості продукції та збільшення прибутку Відкритому акціонерному товариству необхідно:

· насамперед збільшити обсяг виробництва. Це посприяє зниженню витрат на виробництво 1 грн. продукції і збільшить прибуток підприємства;

· з огляду на велику питому вагу витрат на оплату праці наступним резервом зниження витрат має бути забезпечення зростання рівня продуктивності праці;

· серед найбільш істотних факторів зменшення витрат на виробництво слід відзначити підвищення продуктивності праці за рахунок технічного переозброєння виробництв й впровадження нової техніки, застосування більш якісних матеріалів, ліквідацію браку, простоїв та невиробничих витрат, застосування максимально адекватних технологічному процесу форм оплати праці, що стимулюватиме зростання продуктивності праці, удосконалення планування, обліку та аналізу витрат. Всі ці заходи дозволяють зменшити рівень собівартості продукції.

Отже, можна сміливо стверджувати що зменшення собівартості прибутку є ефективним способом зростання прибутку підприємства.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Положення (стандарт) бухгалтерського обліку 16 "Витрати" із змінами і доповненнями, внесеними наказами Міністерства фінансів України від від 25.09.2009 N 1125 ( z0970-09 ). - http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=z0027%2D00&p=1154500791191400.

2. Азаренкова Г. М. Фінанси підприємств : навч. посіб. для самост. вивчення дисципліни / Г. М. Азаренкова, Т. М. Журавель, Р. М. Михайленко. – К. : Знання-Прес, 2004 – 291 с.

3. Власова Н. О. Фінанси підприємств: навч. посіб. / Н. О. Власова, О. А. Круглова, Л. І. Безгінова. – К.: Центр учбової літератури, 2007. – 271 с.

4. Грабовецький Б. Є. Економічний аналіз: навч. посіб. / Б. Є. Грабовецький. – К.: Центр учбової літератури, 2009. – 256 с.

5. Зятковський І. В. Фінанси підприємств: навч. посіб. – 2-ге вид., перероб. і доп. / І. В. Зятковський – К. : Кондор, 2003. – 364 с.

6. Онисько С.М.Фінанси підприємств: Підручник для студентів вищих закладів освіти/ С.М. Онисько, П.М. Марич. -2-ге вид., випр. і доп.. -Львів: Магнолія плюс, 2006. -367 с.

7. Партин Г. О. Фінанси підприємств : навч. посіб. – 2-ге вид., перероб. і доп. / Г. О. Партин, А. Г. Загородній. – К.: Знання, 2006. – 379 с.

8. Поддєрьогін А. М. Фінанси підприємств./ А. М. Поддєрьогін, М. Д. Білик, Л. Д. Буряк, та інші. -Київ: КНЕУ, 2004. -546 с.

9. Подольська В. О. Фінансовий аналіз: навч. посіб. / В. О. Подольська, О. В. Яріш. – К. Центр навчальної літератури, 2007. – 488 с.

10. Стасюк Г. А. Фінанси підприємств./ Г. А. Стасюк. - Херсон: ОЛДІ-плюс, 2004. -480 с.

11. Степаненко В. С. Економіка: навч. посіб. / за ред. С.В. Степаненка. – 2-ге вид. [доп.]. – К. : КНЕІ, 2001. – 306 с.

12. Філімоненков О.С. Фінанси підприємств:Практикум./ О.С. Філімоненков. -К.: Ельга,Ніка-Центр, 2003. -208 с.

13. Цал-Цалко Ю. С. Фінансовий аналіз. Підручник / Ю. С. Цал-Цалко. – К.: Центр учбової літератури, 2008. – 566с.

14. Андроcова О.Ф. Облік і аналіз собівартості продукції на промисловому підприємству / О. Ф. Андросова, Г. В. Бойченко // Економічний простір. – 2009. - №25. – С.269-274.

15. Дикий С.С. Удосконалення обліку затрат і калькулювання собівартості продукції лісозаготівель з метою комплексного використання лісосічного фонду / С.С. Дикий // Науковий вісник. – 2008. - № 18.1. – С.85-90.

16. Крисанов Д.Ф. Формування собівартості продукції і прибутків товаровиробників у харчовому ланцюзі / Д. Ф. Крисанов, О. М. Варченко, М. Є. Рогоза // Економіка і прогнозування. – 2009. - №2. – С.52-69

17. Міценко Н.Г. Собівартість продукції як економічна категорія та її місце серед витрат підприємства / Н. Г. Міценко, С. В. Мизгала // Науковий вісник НТЛУ України. – 2009. - №19.4. – С.129-132.

18. Несвєт В. І. До питання формування концепції управління собівартістю продукції / В.І. Несвєт // Вісник економічної науки України. – 2006. - №1. – С.109-112.

19. Радченя Л.І. Економічна сутність витрат виробництва / Л. І. Радченя // Фінанси облік і аудит. – 2009. - №13. – С. 273-277

20. Семенов А.Г. Резерви зниження собівартості автомобілебудівної компанії / А. Г. Семенов // Вісник економічної науки України. – 2006. - №2. – С.137-141.

21. Філінков О. Розміри підприємств і собівартість продукції / О. Філінков // Економіка України. – 2003. - №9. – С.42-46.

22. Цигилик І.І. Виробничі затрати і вплив людського фактора на їх використання / І. І. Цигилик, В.Ф Морицан, О. М. Морицан // Вісник

Прикарпатського університету. – 2009. - №7. – С. 22-27.

ДОДАТОК А

ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ

за 2004 р.

Форма N 2 Код за ДКУД 1801003

| Стаття | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 10 | 3 247,10 | 1 480,20 |

| Податок на додану вартість | 15 | -541,2 | -246,7 |

| Акцизний збір | 20 | 0 | 0 |

| 25 | 0 | 0 | |

| Інші вирахування з доходу | 30 | -17,2 | 0 |

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 35 | 2 688,70 | 1 233,50 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 40 | -2 179,60 | -705,5 |

| Валовий: | |||

| прибуток | 50 | 509,1 | 528 |

| збиток | 55 | 0 | 0 |

| Інші операційні доходи | 60 | 0 | 27 |

| Адміністративні витрати | 70 | -96,8 | -31,6 |

| Витрати на збут | 80 | -577,3 | -551,4 |

| Інші операційні витрати | 90 | -84,2 | -24,2 |

| Фінансові результати від операційної діяльності: | |||

| прибуток | 100 | 0 | 0 |

| збиток | 105 | -249,2 | -52,2 |

| Доход від участі в капіталі | 110 | 0 | 0 |

| Інші фінансові доходи | 120 | 0 | 0 |

| Інші доходи | 130 | 137,3 | 0,6 |

| Фінансові витрати | 140 | 0 | 0 |

| Втрати від участі в капіталі | 150 | 0 | 0 |

| Продовження звіту | |||

| Інші витрати | 160 | 0 | 0 |

| Фінансові результати від звичайної діяльності до оподаткування: | |||

| прибуток | 170 | 0 | 0 |

| збиток | 175 | -111,9 | -51,6 |

| Податок на прибуток від звичайної діяльності | 180 | 8,2 | 3,1 |

| Дохід з податку на прибуток від звичайної діяльності | 185 | 0 | 0 |

| Фінансові результати від звичайної діяльності: | |||

| прибуток | 190 | 0 | 0 |

| збиток | 195 | -120,1 | -54,7 |

| Надзвичайні: | |||

| доходи | 200 | 0 | 0 |

| витрати | 205 | 0 | 0 |

| Податки з надзвичайного прибутку | 210 | 0 | 0 |

| Чистий: | |||

| прибуток | 220 | 0 | 0 |

| збиток | 225 | -120,1 | -54,7 |

ІІ. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ

| Найменування показника | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Матеріальні затрати | 230 | 108,7 | 18,9 |

| Витрати на оплату праці | 240 | 276,2 | 199,3 |

| Відрахування на соціальні заходи | 250 | 105,6 | 68,5 |

| Амортизація | 260 | 93,9 | 111,1 |

| Інші операційні витрати | 270 | 173,9 | 209,4 |

| Разом | 280 | 758,3 | 607,2 |

ДОДАТОК Б

ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ

за 2005 р.

Форма N 2 Код за ДКУД 1801003

| Стаття | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 10 | 1 170,30 | 3 247,10 |

| Податок на додану вартість | 15 | -194,9 | -541,2 |

| Акцизний збір | 20 | 0 | 0 |

| 25 | 0 | 0 | |

| Інші вирахування з доходу | 30 | -1,6 | -17,2 |

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 35 | 973,8 | 2 688,70 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 40 | -290,2 | -2 179,60 |

| Валовий: | |||

| прибуток | 50 | 683,6 | 509,1 |

| збиток | 55 | 0 | 0 |

| Інші операційні доходи | 60 | 15,4 | 0 |

| Адміністративні витрати | 70 | -186,8 | ( -96,8 ) |

| Витрати на збут | 80 | -469 | ( -577,3 ) |

| Інші операційні витрати | 90 | -298,1 | -84,2 |

| Фінансові результати від операційної діяльності: | |||

| прибуток | 100 | 0 | 0 |

| збиток | 105 | -254,9 | ( -249,2 ) |

| Доход від участі в капіталі | 110 | 0 | 0 |

| Інші фінансові доходи | 120 | 0 | 0 |

| Інші доходи | 130 | 85,8 | 137,3 |

| Фінансові витрати | 140 | 0 | 0 |

| Продовження звіту | |||

| Втрати від участі в капіталі | 150 | 0 | 0 |

| Інші витрати | 160 | -41,1 | 0 |

| Фінансові результати від звичайної діяльності до оподаткування: | |||

| прибуток | 170 | 0 | 0 |

| збиток | 175 | -210,2 | ( -111,9 ) |

| Податок на прибуток від звичайної діяльності | 180 | 1,2 | -8,2 |

| Дохід з податку на прибуток від звичайної діяльності | 185 | 0 | 0 |

| Фінансові результати від звичайної діяльності: | |||

| прибуток | 190 | 0 | 0 |

| збиток | 195 | -211,4 | ( -120,1 ) |

| Надзвичайні: | |||

| доходи | 200 | 0 | 0 |

| витрати | 205 | 0 | 0 |

| Податки з надзвичайного прибутку | 210 | 0 | 0 |

| Чистий: | |||

| прибуток | 220 | 0 | 0 |

| збиток | 225 | -211,4 | -120,1 |

ІІ. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ

| Найменування показника | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Матеріальні затрати | 230 | 151,6 | 108,7 |

| Витрати на оплату праці | 240 | 285,3 | 276,2 |

| Відрахування на соціальні заходи | 250 | 110,2 | 105,6 |

| Амортизація | 260 | 98,1 | 93,9 |

| Інші операційні витрати | 270 | 308,7 | 173,9 |

| Разом | 280 | 953,9 | 758,3 |

ДОДАТОК В

ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ

за 2006 р.

Форма N 2 Код за ДКУД 1801003

| Стаття | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 10 | 3 247,10 | 1 480,20 |

| Податок на додану вартість | 15 | -541,2 | -246,7 |

| Акцизний збір | 20 | 0 | 0 |

| 25 | 0 | 0 | |

| Інші вирахування з доходу | 30 | -17,2 | 0 |

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 35 | 2 688,70 | 1 233,50 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 40 | -2 179,60 | -705,5 |

| Валовий: | |||

| прибуток | 50 | 509,1 | 528 |

| збиток | 55 | 0 | 0 |

| Інші операційні доходи | 60 | 0 | 27 |

| Адміністративні витрати | 70 | -96,8 | -31,6 |

| Витрати на збут | 80 | -577,3 | -551,4 |

| Інші операційні витрати | 90 | -84,2 | -24,2 |

| Фінансові результати від операційної діяльності: | |||

| прибуток | 100 | 0 | 0 |

| збиток | 105 | -249,2 | -52,2 |

| Доход від участі в капіталі | 110 | 0 | 0 |

| Інші фінансові доходи | 120 | 0 | 0 |

| Інші доходи | 130 | 137,3 | 0,6 |

| Фінансові витрати | 140 | 0 | 0 |

| Продовження звіту | |||

| Втрати від участі в капіталі | 150 | 0 | 0 |

| Інші витрати | 160 | 0 | 0 |

| Фінансові результати від звичайної діяльності до оподаткування: | |||

| прибуток | 170 | 0 | 0 |

| збиток | 175 | -111,9 | -51,6 |

| Податок на прибуток від звичайної діяльності | 180 | 8,2 | 3,1 |

| Дохід з податку на прибуток від звичайної діяльності | 185 | 0 | 0 |

| Фінансові результати від звичайної діяльності: | |||

| прибуток | 190 | 0 | 0 |

| збиток | 195 | -120,1 | -54,7 |

| Надзвичайні: | |||

| доходи | 200 | 0 | 0 |

| витрати | 205 | 0 | 0 |

| Податки з надзвичайного прибутку | 210 | 0 | 0 |

| Чистий: | |||

| прибуток | 220 | 0 | 0 |

| збиток | 225 | -120,1 | -54,7 |

ІІ. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ

| Найменування показника | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Матеріальні затрати | 230 | 108,7 | 18,9 |

| Витрати на оплату праці | 240 | 276,2 | 199,3 |

| Відрахування на соціальні заходи | 250 | 105,6 | 68,5 |

| Амортизація | 260 | 93,9 | 111,1 |

| Інші операційні витрати | 270 | 173,9 | 209,4 |

| Разом | 280 | 758,3 | 607,2 |

ДОДАТОК Г

Таблиця 2.1

Факторний аналіз витрат на виробництво на 1 грн. виготовленої продукції

| Показник | 2004 рік | 2005 рік | 2006 рік | Відхилення (+,-) 2006 року від: | ||||||

| 2004 року | 2005 року | |||||||||

| сума, тис. грн. | питома вага, % | сума, тис. грн. | питома вага, % | сума, тис. грн. | питома вага, % | Абсолютне | Відносне, % | Абсолютне | Відносне, % | |

| 1. Обсяг виготовленої продукції, тис. грн. | 3247,00 | - | 1237,00 | - | 1504,00 | - | -1743,00 | -53,68 | 267,00 | 21,58 |

| 2. Витрати на виробництво разом, тис. грн. | 628,70 | 100,00 | 547,10 | 100,00 | 478,80 | 100,00 | -149,90 | -23,84 | -68,30 | -12,48 |

| у тому числі: | ||||||||||

| 2.1. Матеріальні витрати | 186,90 | 29,73 | 151,60 | 27,71 | 108,70 | 22,70 | -78,20 | -41,84 | -42,90 | -28,30 |

| 2.2. Витрати на оплату праці з нарахуваннями | 313,80 | 49,91 | 285,30 | 52,15 | 276,20 | 57,69 | -37,60 | -11,98 | -9,10 | -3,19 |

| 2.3. Амортизація | 128,00 | 20,36 | 110,20 | 20,14 | 93,90 | 19,61 | -34,10 | -26,64 | -16,30 | -14,79 |

| 3. Витрати на виробництво на 1 грн. виготовленої продукції - разом, коп. | 19,36 | 100,00 | 44,23 | 100,00 | 31,84 | 100,00 | 12,47 | 64,42 | -12,39 | -28,02 |

| у тому числі: | ||||||||||

| 3.1. Матеріальні витрати | 5,76 | 29,73 | 12,26 | 27,71 | 7,23 | 22,70 | 1,47 | 25,56 | -5,03 | -41,03 |

| 3.2. Оплата праці з нарахуванням | 9,66 | 49,91 | 23,06 | 52,15 | 18,36 | 57,69 | 8,70 | 90,02 | -4,70 | -20,38 |

| 3.3. Амортизація | 3,94 | 20,36 | 8,91 | 20,14 | 6,24 | 19,61 | 2,30 | 58,38 | -2,67 | -29,92 |

ДОДАТОК Д

Таблиця 2. 6

Динаміка складу та структури витрат підприємства

| Показники | 2004 рік | 2005 рік | 2006 рік | Відхилення (+,-) 2006 року від: | 2006 рік у % до: | ||||||||

| 2004 року | 2005 року | ||||||||||||

| сума, тис. грн. | питома вага, % | сума, тис. грн. | питома вага, % | сума, тис. грн. | питома вага, % | у сумі, тис. грн. | у структурі, п. п. | у сумі, тис. грн. | у структурі, п. п. | 2004 року | 2005 року | ||

| Доход | |||||||||||||

| Доход (виручка) від реалізації | 3247,1 | 100,0 | 1170,3 | 98,7 | 1503,9 | 99,7 | -1743,2 | -0,3 | 333,6 | 1,0 | 46,3 | 128,5 | |

| Інші операційні доходи | - | - | 15,4 | 1,3 | 5,2 | 0,3 | 5,2 | 0,3 | -10,2 | -1,0 | в 5,2 рази | 33,8 | |

| Разом | 3247,1 | 100,0 | 1185,7 | 100,0 | 1509,1 | 100,0 | -1738,0 | - | 323,4 | - | 46,5 | 127,3 | |

| Витрати та відрахування | |||||||||||||

| Податок на додану вартість | 541,2 | 18,7 | 194,9 | 20,1 | 250,6 | 26,8 | -290,6 | 8,2 | 55,7 | 6,7 | 46,3 | 128,6 | |

| Собівартість реалізованої продукції | 2179,6 | 75,1 | 290,2 | 29,9 | 70,1 | 7,5 | -2109,5 | -67,6 | -220,1 | -22,4 | 3,2 | 24,2 | |

| Аміністративні витрати | 96,8 | 3,3 | 186,8 | 19,3 | 341,6 | 36,6 | 244,8 | 33,2 | 154,8 | 17,3 | 352,9 | 182,9 | |

| Інші операційні витрати | 84,2 | 2,9 | 298,1 | 30,7 | 272,2 | 29,1 | 188,0 | 26,2 | -25,9 | -1,6 | 323,3 | 91,3 | |

| Разом | 2901,8 | 100,0 | 970,0 | 100,0 | 934,5 | 100,0 | -1967,3 | - | -35,5 | - | 32,2 | 96,3 | |

| Фінансові результати від операційної діяльності | ( 249,2 ) | - | ( 254,9 ) | - | 75,2 | - | -174,0 | - | -179,7 | - | 30,2 | 29,5 | |

| Чистий прибуток (збиток) | ( 249,2 ) | - | ( 254,9 ) | - | 75,2 | - | -174,0 | - | -179,7 | - | 30,2 | 29,5 | |

Похожие работы

... розроблена класифікація витрат визначає організацію і методику подальшого їх обліку. Під час організації обліку витрат потрібно прагнути, щоб якнайбільша частина витрат включалась у собівартість продукції прямим шляхом, оскільки непрямий їх розподіл допускає деякі умовності, що призводить до неточності у розрахунках. Облік витрат повинен трактуватися ширше ніж він трактується у вітчизняній лі ...

... дприємства.[8, 74-75.] Інший метод визначення собівартості кінцевої продукції підрозділу, що є більш адекватним змісту цього показника, передбачає попереднє обчислення собівартості окремих виробів. Собівартість кінцевої продукції є її підсумком. (1.2) де, п — кількість найменувань виробів; Nі — кількість виробів і-го найменування за виробничою програмою у натуральному виразі; Соі — виробнича ...

... ії підприємства обчислюється двома основними способами. Перший з них, синтетичний, ґрунтується на кошторисі виробництва. Останній коригують у такий спосіб: • з кошторису віднімають витрати, які з різних причин не включають у виробничу собівартість продукції (витрати на підготовку та освоєння нової продукції, якщо вони фінансуються з прибутку чи інших джерел, позавиробничі витрати, відшкодування ...

... 2608714 4734256 5975272 4318787 Витрати на 1 гривну фактичні 0, 86 0, 8 0, 97 0, 92 0, 94 0, 93 0, 89 1, 07 Рік, кварт. 97-1 97-2 97-3 97-4 Ціна, тис.грн. 6170553, 2 15326920 13345148 4503653, 4 Собівартість фактична, тис.грн. 4678228, 67 11646750, 58 11411152, 39 6540627, 08 Витрати на 1 гривну фактичні 0, 76 0, 75 0, ...

0 комментариев