Структура собівартості продукції

Методика визначення собівартості

По кожній групі устаткування складається кошторис на його утримання і експлуатацію

Організаційно-економічна характеристика ВАТ «Енергія»

Дослідження структури витрат на виробництво продукції

Аналіз впливу зміни собівартості продукції на формування прибутку ВАТ «Енергія»

Навигация

Дослідження структури витрат на виробництво продукції

Собівартість продукції та її вплив на прибуток

68105

знаков

13

таблиц

5

изображений

2.3 Дослідження структури витрат на виробництво продукції

При досліджень витрат на виробництво їх зазвичай групують і вивчають за двома взаємодоповнюючими напрямами - за елементами витрат та за калькуляційними статтями. Узагальнені вихідні дані для аналізу структури операційних витрат за економічними елементами містить форма №2 фінансової звітності „Звіт про фінансові результати”, а саме розд. ІІ „Елементи операційних витрат” (Додатки А, Б, В).

Аналіз собівартості продукції почнемо із вивчення динаміки загальної суми операційних витрат у цілому і за основними елементами (табл.2.2).

Таблиця 2.2

Динаміка операційних витрат ВАТ «Енергія»

| Показники | 2004 рік | 2005 рік | 2006 рік | Відхилення (+,-) 2006 року від: | 2006 рік у % до: | ||

| 2004 року | 2005 року | 2004 року | 2005 року | ||||

| Операційні витрати (разом), тис. грн. | 758,3 | 953,9 | 1113,1 | 354,8 | 159,2 | 146,8 | 116,7 |

| у тому числі: | |||||||

| Матеріальні затрати | |||||||

| сума, тис. грн. | 108,7 | 151,6 | 186,9 | 78,2 | 35,3 | 171,9 | 123,3 |

| питома вага, % | 14,3 | 15,9 | 16,8 | 2,5 | 0,9 | ||

| Витрати на оплату праці | |||||||

| сума, тис. грн. | 276,2 | 285,3 | 313,8 | 37,6 | 28,5 | 113,6 | 110,0 |

| питома вага, % | 36,4 | 29,9 | 28,2 | -8,2 | -1,7 | ||

| Відрахування на соціальні заходи | |||||||

| сума, тис. грн. | 105,6 | 110,2 | 113,1 | 7,5 | 2,9 | 107,1 | 102,6 |

| питома вага, % | 13,9 | 11,6 | 10,2 | -3,8 | -1,4 | ||

| Амортизація | |||||||

| сума, тис. грн. | 93,9 | 98,1 | 128,0 | 34,1 | 29,9 | 136,3 | 130,5 |

| питома вага, % | 12,4 | 10,3 | 11,5 | -0,9 | 1,2 | ||

| Інші операційні витрати | |||||||

| сума, тис. грн. | 173,9 | 308,7 | 371,3 | 197,4 | 62,6 | 213,5 | 120,3 |

| питома вага, % | 22,9 | 32,4 | 33,4 | 10,4 | 1,0 | ||

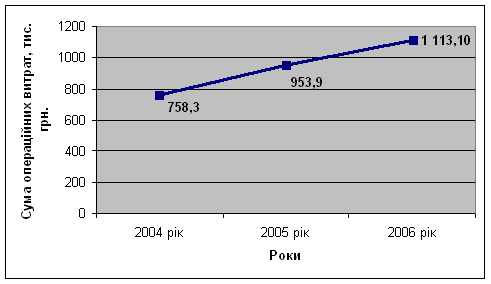

Як видно із таблиці 2.2. операційні витрати аналізованого ВАТ поступово зростали. За 2 роки вони зросли на 354, 8 тис. грн. або на 46,8 %, при чому лише за 2005 рік - на 159,2 тис. грн. (16,7 %). Графічно динаміку операційних витрат зображено на рис. 2.3.

Рис. 2.3. Динаміка операційних витрат ВАТ Енергія за 2004-2006 роки

Основну частку у структурі операційних витрат займають інші операційні витрати, витрати на оплату праці та матеріальні затрати. Так, у 2006 році інші операційні витрати складали 33,4 %, витрати на оплату праці - 28,2 %, а матеріальні затрати – 16,8% від сукупної суми операційних витрат. Збільшення операційних витрат у 2006 році було досягнуто за рахунок збільшення інших операційних витрат, а також матеріальних затрат. Інші операційні витрати загалом за 2 роки зросли на 197, 4 тис. грн. ( на 113,5%), матеріальні затрати – на 78,2 тис. грн. ( на 71,9 %).

У 2006 році збільшилися й амортизаційні відрахування – за 2 роки їх сума збільшилася на 36,3 %, при чому лише за 2006 рік – на 30,5%. Відрахування на соціальні заходи протягом періоду, що аналізується, зросли на 7,1 %. Так, якщо у 2004 році їх сума становила 105,6 тис. грн.., то вже у 2006 році – 113,1 тис. грн.

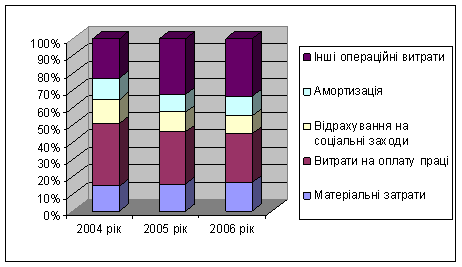

Також з структури витрати виробництва (рис. 2.4.) видно, що дане підприємство не є трудомістким. Адже частка витрат на оплату праці не перевищує половини від загальної суми витрати, що є характерним для трудомістких підприємств.

Рис. 2.4. Динаміка структури витрат ВАТ «Енергія»

Аналіз витрат за калькуляційними статтями дозволяє дати оцінку розміру економії чи перевитрат у зв'язку із відхиленням фактичної собівартості від планової, показати „внесок” кожної калькуляційної статті в загальне відхилення, зробити висновок про характер матеріало-, оплато-, фондомісткості виробництва і в результаті здійснити заходи щодо виявлення і реалізації резервів зниження собівартості продукції [9, c.188]. Проведемо оцінку собівартості продукції за калькуляційними статтями Відкритого акціонерного товариства «Енергія» (табл. 2.3.).

Таблиця 2.3

Аналіз собівартості продукції за калькуляційними статтями витрат, тис. грн.

| Стаття витрат | Обсяг реалізованої продукції у звітному періоді за собівартістю | Відхилення витрат: економія (-), перевитрати (+) | Зміни витрат,% | |||

| за статтею | за повною собівартістю реалізованої продукції разом | |||||

| План. | Факт. | |||||

| Матеріальні витрати | 144,5 | 186,9 | 42,4 | 29,34 | 3,56 | |

| Заробітна плата основних працівників | 248 | 313,8 | 65,8 | 26,53 | 5,52 | |

| Відрахування на соціальні заходи | 95,6 | 113,1 | 17,5 | 18,31 | 1,47 | |

| Загальновиробничі витрати | 126,8 | 70,1 | -56,7 | -44,72 | -4,76 | |

| Виробнича собівартість | 614,9 | 683,9 | 69 | 11,22 | 5,79 | |

| Адміністративні витрати | 186,8 | 341,6 | 154,8 | 82,87 | 12,99 | |

| Витрати на збут | 390,3 | 499,3 | 109 | 27,93 | 9,14 | |

| Повна собівартість реалізованої продукції | 1192 | 1524,8 | 332,8 | 27,92 | 27,92 | |

З проведеного аналізу даних згідно табл. 2.3. видно, що у звітному 2006 році проти плану допущено перевитрати по статтях „матеріальні витрати” на 42,4 тис. грн., „заробітна плата основних працівників ”- 65,8 тис. грн., “відрахування на соціальні заходи” – на 17,5 тис. грн., „адміністративні витрати” – на 154, 8 тис. грн. та ”витрати на збут” – 109 тис. грн. Перевитрати по статтях затрат проти плану зумовили ріст фактичної собівартості проти плану на 332,8 тис. грн., або 27,92 %.

Оскільки в собівартості продукції значну питому вагу становлять прямі витрати, тобто такі, які прямо відносяться на собівартість конкретних виробів, то дослідженню саме цих витрат слід приділяти особливу увагу.

Узагальнену оцінку витрат прямих матеріальних ресурсів, які становлять значну питому вагу, як в обсязі сукупних матеріальних ресурсів, так і, зазвичай, в собівартості продукції, можна провести шляхом порівняння планових і фактичних значень показників й частки їх в собівартості продукції (табл. 2.4.).

Табл. 2.4

Аналіз прямих матеріальних витрат ВАТ «Енергія», тис. грн.

| Статті витрат | Фактично виготовлена продукція | Відхилення | |||

| За плановою собівартістю | За фактичною собівартістю | Абсолютне | Відносне, % | ||

| Сировина і матеріали за відрахуванням відходів | 144,50 | 186,90 | 42,40 | 29,34 | |

| Куповані вироби, напівфабрикати, послуги кооперативних підприємств | 32,70 | 64,90 | 32,20 | 98,47 | |

| Разом прямих матеріальних витрат | 177,20 | 251,80 | 74,60 | 42,10 | |

| Повна собівартість продукції | 1192,00 | 1524,80 | 332,80 | 27,92 | |

| Питома вага матеріальних витрат у собівартості продукції, % | 14,87 | 16,51 | 1,65 | - | |

Таким чином, як засвідчують дані таблиці 2.4, відбувалося абсолютне зростання прямих матеріальних витрат в порівнянні з планом на 74,6 тис. грн., питома вага їх в собівартості продукції зросла тільки на 1,65 %. Це пояснюється випереджальним зростання прямих матеріальних витрат в порівняні з повною собівартості: 42,1 % проти 27,92%.

Непрямі витрати в собівартості продукції відображено такими комплексними статтями: витрати на утримання і експлуатацію обладнання, загальновиробничі і загальногосподарські витрати, комерційні витрати. В аналізі цих витрат здійснюється порівняння фактичної їхньої величини із плановим рівнем звітного періоду (табл.. 2.5).

Табл. 2.5

Аналіз непрямих матеріальних витрат ВАТ «Енергія», тис. грн.

| Показники | Затрати на фактично випущену продукцію | ||

| За плановою собівартістю | За фактичною собівартістю | Відхилення+,- | |

| 1.Витрати на утримання устаткування і обладнання | 44,5 | 46,9 | 2,4 |

| 2.Загально-виробничі витрати | 126,8 | 70,1 | -56,7 |

| 3.Адміністративні витрати | 186,8 | 341,6 | 154,8 |

| 4.Витрати на збут | 390,3 | 499,3 | 109 |

| Всього непрямих витрат | 748,4 | 957,9 | 209,5 |

| Повна собівартість продукції | 1192 | 1524,8 | 332,8 |

| Питома вага непрямих затрат у повній собівартості продукції, % | 62,79 | 62,82 | 0,04 |

З наведених в таблиці 2.5 даних видно, що доля непрямих затрат у загальній собівартості продукції в 2006 році зросла на 0,04 %. В звітному періоді витрати на утримання устаткування і обладнання зросли на 2,4 тис. грн. Зменшилася сума загальновиробничих витрат на 56,7 тис. грн., в зв’язку із зменшенням випуску продукції. Адміністративні витрати зросли проти плану на 154,8 тис. грн. , а сума витрат на збут - на 109 тис. грн.

Похожие работы

... розроблена класифікація витрат визначає організацію і методику подальшого їх обліку. Під час організації обліку витрат потрібно прагнути, щоб якнайбільша частина витрат включалась у собівартість продукції прямим шляхом, оскільки непрямий їх розподіл допускає деякі умовності, що призводить до неточності у розрахунках. Облік витрат повинен трактуватися ширше ніж він трактується у вітчизняній лі ...

... дприємства.[8, 74-75.] Інший метод визначення собівартості кінцевої продукції підрозділу, що є більш адекватним змісту цього показника, передбачає попереднє обчислення собівартості окремих виробів. Собівартість кінцевої продукції є її підсумком. (1.2) де, п — кількість найменувань виробів; Nі — кількість виробів і-го найменування за виробничою програмою у натуральному виразі; Соі — виробнича ...

... ії підприємства обчислюється двома основними способами. Перший з них, синтетичний, ґрунтується на кошторисі виробництва. Останній коригують у такий спосіб: • з кошторису віднімають витрати, які з різних причин не включають у виробничу собівартість продукції (витрати на підготовку та освоєння нової продукції, якщо вони фінансуються з прибутку чи інших джерел, позавиробничі витрати, відшкодування ...

... 2608714 4734256 5975272 4318787 Витрати на 1 гривну фактичні 0, 86 0, 8 0, 97 0, 92 0, 94 0, 93 0, 89 1, 07 Рік, кварт. 97-1 97-2 97-3 97-4 Ціна, тис.грн. 6170553, 2 15326920 13345148 4503653, 4 Собівартість фактична, тис.грн. 4678228, 67 11646750, 58 11411152, 39 6540627, 08 Витрати на 1 гривну фактичні 0, 76 0, 75 0, ...

0 комментариев