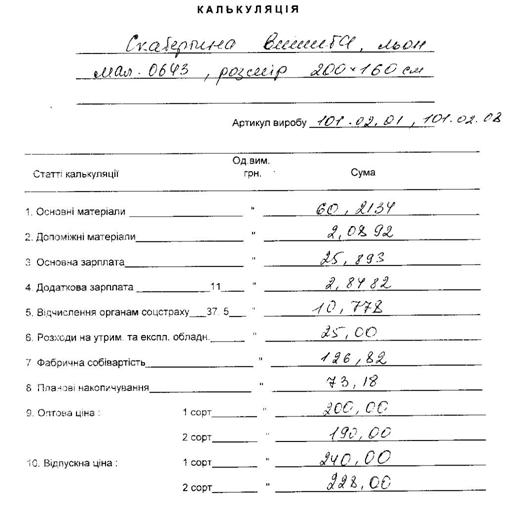

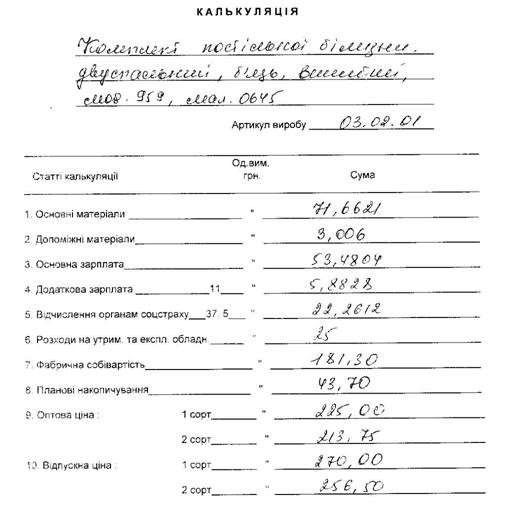

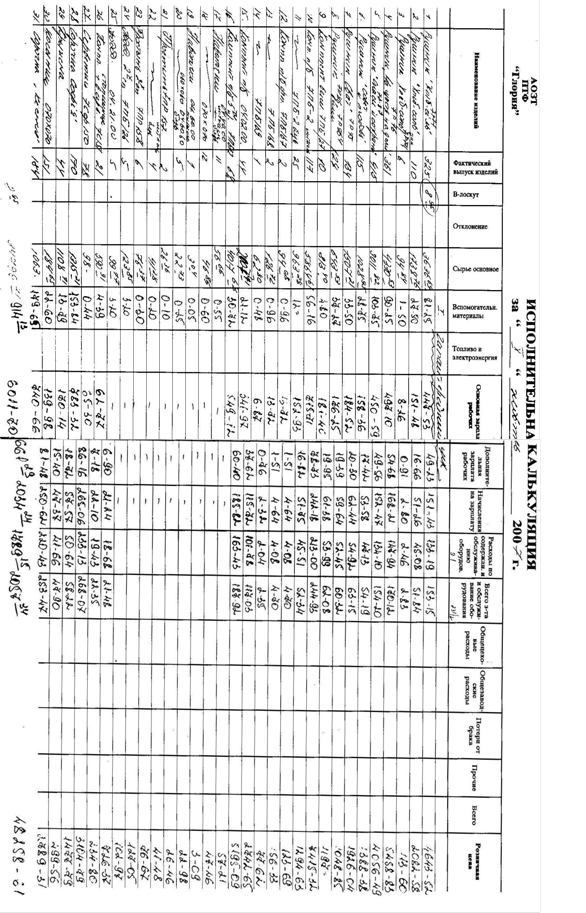

Структура собівартості продукції

Методика визначення собівартості

По кожній групі устаткування складається кошторис на його утримання і експлуатацію

Організаційно-економічна характеристика ВАТ «Енергія»

Дослідження структури витрат на виробництво продукції

Аналіз впливу зміни собівартості продукції на формування прибутку ВАТ «Енергія»

Навигация

По кожній групі устаткування складається кошторис на його утримання і експлуатацію

Собівартість продукції та її вплив на прибуток

68105

знаков

13

таблиц

5

изображений

2. По кожній групі устаткування складається кошторис на його утримання і експлуатацію.

3. Визначається завантаження кожної групи устаткування у машино-годинах.

4. Обчислюються витрати на одну машино-годину роботи по кожній групі устаткування діленням витрат за кошторисом на завантаження в машино-годинах. Витрати на одну машино-годину роботи, які ще називають собівартістю машино-години, можна визначити точніше на основі нормативних обчислень за елементами витрат (амортизація, електроенергія, інструмент тощо) [15. c.87].

Витрати на одну машино-годину роботи устаткування є основною нормативною базою цієї методики. Згідно з ними ставка витрат на утримання й експлуатацію машин та устаткування на певний виріб при калькулюванні визначається так:

(1.8)

(1.8)

де m — кількість груп устаткування, на якому обробляються вироби;

См-гj — собівартість машино-години роботи устаткування j-ої групи,грн.;

tj — затрати часу в машино-годинах на обробку виробу на j-й групі устаткування.

Розглянута методика розподілу витрат на утримання й експлуатацію машин та устаткування дає змогу істотно підвищити точність калькулювання. Але вона має недолік, який стримує її широке застосування. Нормативи витрат на одну машино-годину роботи устаткування і відповідно її собівартість значною мірою залежать від його завантаження.

За умов розглянутого розподілу витрат на утримання й експлуатацію машин та устаткування другу частину загальновиробничих витрат, тобто витрати на організацію й управління виробництвом, можна розподіляти пропорційно трудо- або машино-місткості виробів, про що мова йшла вище. У цьому випадку

Со.о=Сг × t (1.9)

де Со.о — витрати на організацію й управління виробництвом на один виріб;

Сг — витрати на організацію й управління виробництвом на одну людино- або машино-годину по виробничому підрозділу, грн.;

t — трудомісткість (машиномісткість) певного виробу, год [12, c.164].

Конкретні методи обчислення собівартості продукції описав американський організатор-бухгалтер Ч. Гаррісон у своїй книзі "Оперативно-калькуляційний облік виробництва і збуту". Цей облік відомий під назвою "стандарт кост". Його суть полягає в тому, що є вартісний облік виробництва, який будується на принципі обліку відхилень фактичних витрат від наперед встановлених стандартних чи нормальних [19, c.274].

1.4 Взаємозв’язок собівартості продукції та прибутку

Істотним фактором, що впливає на величину прибутку від продажу товарної продукції, є зміна рівня собівартості продукції.

Собівартість складає частину вартості продукції і показує, в що обходиться виробництво продукції для підприємства (фірми), тому собівартість є основним ціноутворюючим чинником. Чим більше собівартість, тим вище буде ціна за інших рівних умов. Різниця між ціною і собівартістю складає прибуток.

Усупереч прямо пропорційному зв’язку впливу обсягу реалізації товарної продукції на рівень прибутку, зв'язок між величиною прибутку і рівнем собівартості зворотна.

Чим нижче собівартість проданої продукції, обумовлена рівнем витрат на її виробництво і продаж, тим вище прибуток, і навпаки.

Можливість підприємства впливати на формування собівартості є істотною. Однак при цьому необхідно взяти до уваги таке.

По-перше, склад (перелік) витрат, що їх можна відносити на собівартість, регламентований державою. Протягом 1996 року Постановами Кабінету Міністрів України були затверджені, а у 2002 році зміненими Типові положення з питань планування, обліку і калькулювання собівартості продукції (робіт, послуг), у промисловості, сільському господарстві, будівництві, торгівлі, собівартості науково-дослідних і дослідно-конструкторських робіт тощо.

На основі Типових положень розроблено галузеві, відомчі положення, інструкції, що визначають порядок визначення планової і фактичної собівартості продукції (робіт, послуг).

Витрати сфер виробництва й обігу, що включаються в собівартість продукції (робіт, послуг), групуються за такими елементами: матеріальні витрати, витрати на оплату праці, відрахування на соціальні заходи, амортизація основних фондів і нематеріальних активів, інші витрати.

По-друге, у складі витрат, що включаються в собівартість, розмір окремих із них також регулюється державою встановленням нормативів відрахувань. Це передусім стосується таких елементів витрат:

¨ відрахування на соціальні заходи (державне пенсійне страхування, соціальне страхування, фонд ліквідації наслідків Чорнобильської катастрофи);

¨ амортизація основних засобів і нематеріальних активів;

¨ витрати на фінансування ремонту й поліпшення основних фондів;

¨ інші витрати (відрахування в Державний інноваційний фонд, на фінансування автомобільних доріг, деякі позабюджетні фонди фінансування галузевих і міжгалузевих науково-дослідних робіт).

Можливість впливу підприємств на названі елементи витрат є обмеженою. Однак вона можлива з допомогою належного управління показниками, до яких застосовуються встановлені нормативи відрахувань: витрати на оплату праці, структура і джерела її виплати; вартість основних виробничих фондів, що належать підприємству, їх структура і джерела формування [7. c.139].

Без обчислення собівартості неможливо визначити фінансовий результат виробничо-господарської діяльності підприємства. Скорочення витрат на виробництво і реалізацію продукції, тобто зниження її собівартості є важливим фактором збільшення прибутку від реалізації. Цього можна досягти за рахунок використання численних факторів, що впливають на скорочення витрат на виробництво і реалізацію продукції. Для цього необхідно: знати повний перелік вказаних витрат, що дається в Типових положеннях, особливості складу і формування витрат з урахуванням сфери й галузі діяльності підприємства.

Слід зазначити, що нині підприємства всіх форм власності отримали більше самостійності в прийнятті рішень щодо формування собівартості. Однак вони не можуть порушувати чинних законодавчих і нормативних документів, що регламентують ці питання [8, c.96].

РОЗДІЛ 2. АНАЛІЗ СОБІВАРТОСТІ ПРОДУКЦІЇ ВАТ «ЕНЕРГІЯ»

Похожие работы

... розроблена класифікація витрат визначає організацію і методику подальшого їх обліку. Під час організації обліку витрат потрібно прагнути, щоб якнайбільша частина витрат включалась у собівартість продукції прямим шляхом, оскільки непрямий їх розподіл допускає деякі умовності, що призводить до неточності у розрахунках. Облік витрат повинен трактуватися ширше ніж він трактується у вітчизняній лі ...

... дприємства.[8, 74-75.] Інший метод визначення собівартості кінцевої продукції підрозділу, що є більш адекватним змісту цього показника, передбачає попереднє обчислення собівартості окремих виробів. Собівартість кінцевої продукції є її підсумком. (1.2) де, п — кількість найменувань виробів; Nі — кількість виробів і-го найменування за виробничою програмою у натуральному виразі; Соі — виробнича ...

... ії підприємства обчислюється двома основними способами. Перший з них, синтетичний, ґрунтується на кошторисі виробництва. Останній коригують у такий спосіб: • з кошторису віднімають витрати, які з різних причин не включають у виробничу собівартість продукції (витрати на підготовку та освоєння нової продукції, якщо вони фінансуються з прибутку чи інших джерел, позавиробничі витрати, відшкодування ...

... 2608714 4734256 5975272 4318787 Витрати на 1 гривну фактичні 0, 86 0, 8 0, 97 0, 92 0, 94 0, 93 0, 89 1, 07 Рік, кварт. 97-1 97-2 97-3 97-4 Ціна, тис.грн. 6170553, 2 15326920 13345148 4503653, 4 Собівартість фактична, тис.грн. 4678228, 67 11646750, 58 11411152, 39 6540627, 08 Витрати на 1 гривну фактичні 0, 76 0, 75 0, ...

0 комментариев