Структура собівартості продукції

Методика визначення собівартості

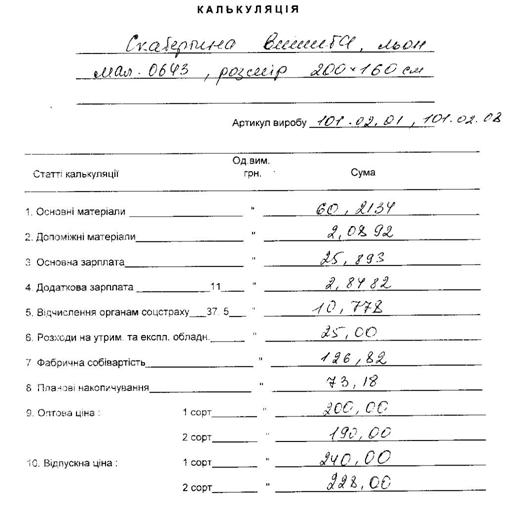

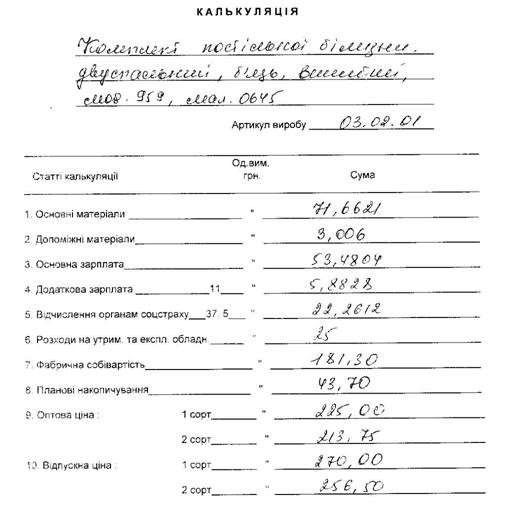

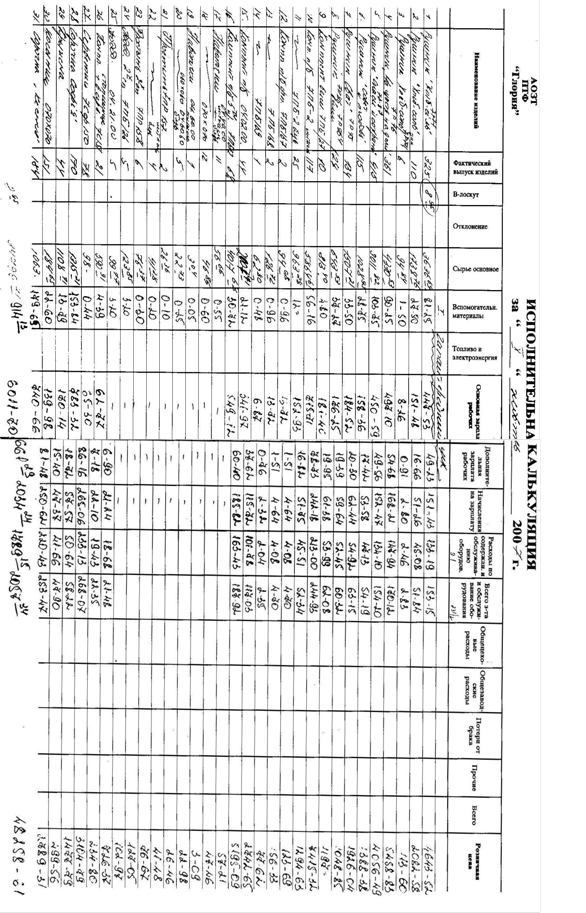

По кожній групі устаткування складається кошторис на його утримання і експлуатацію

Організаційно-економічна характеристика ВАТ «Енергія»

Дослідження структури витрат на виробництво продукції

Аналіз впливу зміни собівартості продукції на формування прибутку ВАТ «Енергія»

Навигация

Структура собівартості продукції

Собівартість продукції та її вплив на прибуток

68105

знаков

13

таблиц

5

изображений

1.2 Структура собівартості продукції

Склад і порядок калькулювання витрат, які включають до собівартості продукції, регулює Положення (стандарт) бухгалтерського обліку № 16 "Витрати". У відповідності з цим Положенням витрати звітного періоду трактуються як зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, яке призводить до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками). При цьому витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені. Якщо хоча б одна з умов визнанні активів не виконується, актив не визнається, а витрати з придбанні цього активу списуються у поточному періоді на “Інші операційні витрати”.

Якщо актив забезпечує одержання економічних вигод протягом кількох звітних періодів, то витрати визначаються шляхом систематичного розподілу його вартості (наприклад, у вигляді амортизації) між відповідними звітними періодами.

До витрат господарської діяльності згідно з П(С)БО 1 та П(С)БО 3 належать також нестачі запасів, списання запасів або необоротних активів, які визнано активами, сплата штрафних санкцій, витрати на заохочування, соціальний і виробничий розвиток, нарахування податків.

Структура собівартості продукції – це відсоткове відношення певної статті витрат до загальної їх кількості [2, c.191].

Виробництво продукції (робіт, послуг) пов'язане з певними витратами, які мають назву „виробничі". До виробничої собівартості продукції включають прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі виробничі витрати та загальновиробничі витрати. Докладний перелік і склад статей калькулювання виробничої собівартості продукції підприємство встановлює самостійно.

До прямих матеріальних витрат належить вартість сировини та основних матеріалів, купованих напівфабрикатів і комплектувальних виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат.

Оцінку прямих матеріальних витрат здійснюють одним із таких методів:

— ідентифікованої собівартості відповідної одиниці запасів;

— середньозваженої собівартості;

— собівартості перших за часом надходжень запасів (ФІФО);

— собівартості останніх за часом надходжень запасів (ЛІФО);

— нормативних затрат;

— ціни продажу.

До складу прямих витрат на оплату праці включають заробітну платню та інші виплати робітникам, зайнятим у виробництві продукції, виконанні робіт або наданні послуг, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат.

До складу інших прямих витрат належать усі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат, зокрема відрахування на соціальні заходи з прямої заробітної штати, плата за оренду земельних і майнових паїв, втрати від браку та витрати на виправлення браку, що належить до певного виду продукції [3, c.178].

Склад загальновиробничих (накладних) витрат:

· витрати на управління виробництвом (оплата праці та відрахування на соціальні заходи і медичне страхування персоналу апарату управління виробничими підрозділами, оплата службових відряджень працівників виробничих підрозділів);

· амортизація основних засобів та нематеріальних активів загальновиробничого призначення;

· витрати на утримання, експлуатацію та ремонт, страхування операційну оренду основних засобів та інших необоротних активів загальні виробничого призначення;

· витрати на вдосконалення технології та організації виробництва (оплата праці та відрахування на соціальні заходи працівників, зайнятих і удосконаленням технології та організації виробництва, поліпшенням якості продукції);

· витрати на опалення, освітлення, водопостачання, водовідведення та інші витрати на утримання виробничих приміщень;

· витрати на обслуговування виробничого процесу (оплата праці загальновиробничого персоналу, відрахування на соціальні заходи, медичне страхування робітників та працівників апарату управління виробництвом; витрати на здійснення технологічного контролю за виробничими процесами та якістю продукції, робіт і послуг);

· витрати на охорону праці, техніку безпеки і охорону навколишнього природного серередовища;

· інші витрати (внутрішньогосподарське переміщення матеріалів, продукції на складах; нестачі і втрати від псування матеріальних цінностей; оплата простоїв тощо).

За оцінкою виробничої собівартості здійснюється облік готової продукції на складі та проводиться її списання в реалізацію.

Собівартість готової (товарної) продукції (Ст) визначають коригуванням суми виробничих витрат підприємства у звітному періоді на величину незавершеного виробництва на початок і кінець звітного періоду:

Ст = НВп + Св- НВк, (1.1)

де НВп — незавершене виробництво на початок звітного періоду, грн;

Се — виробничі витрати підприємства за звітний період, гри;

НВк — незавершене виробництво на кінець звітного періоду, грн.

Собівартість реалізованої продукції (Ср) обчислюють як алгебраїчну суму собівартості товарної продукції та зміни за лишків готової продукції на складах підприємства на початок і кінець звітного періоду за формулою:

Ср = 3п + Ст- Зк, (1.2)

де Зп — залишки готової продукції на початок звітного періоду, грн;

Ст — собівартість виготовленої продукції за актини період, грн;

Зк — залишки готової продукції на кінець звітнього періоду, грн.

При списанні продукції в реалізацію виробнича собівартість виготовленої продукції коригується на залишки нереалізованих виробів на початок і кінець відповідного періоду. Тобто встановлюється обсяг проданої продукції за виробничою собівартістю.

Витрати загальногосподарського характеру (адміністративні витрати, витрати на збут та інші операційні витрати) відносяться прямо на результати діяльності.

1. Адміністративні витрати:

• загальні корпоративні витрати (проведення зборів акціонерів, представницькі витрати тощо);

• витрати на службові відрядження і утримання апарату управління підприємством;

• амортизація основних фондів і нематеріальних активів загальногосподарського призначення;

• витрати на утримання основних фондів (операційна оренда, ремонт, страхування майна, опалення, освітлення, охорона тощо);

• витрати на зв'язок, плата за розрахунково-касове обслуговування;

• витрати на врегулювання суперечок у судових органах тощо;

• податки, збори та інші передбачені законодавством обов'язкові платежі (крім тих, що входять до собівартості продукції).

2. Витрати на збут містять :

• витрати пакувальних матеріалів, витрати на ремонт тари;

• оплата праці та комісійні винагороди працівникам підрозділів, що забезпечують збут;

• витрати на рекламу та дослідження ринку;

• витрати на передпродажну підготовку;

• витрати на відрядження працівників підрозділів, що забезпечують збут;

• витрати на утримання основних фондів, пов'язаних зі збутом продукції (операційна оренда, страхування, амортизація, ремонт, опалення, охорона);

• витрат на транспортування, перевалку і страхування продукції,

транспортно-експедиційні послуги тощо;

• витрати на гарантійний ремонт та інші витрати.

3. Інші витрати операційної діяльності: витрати на дослідження і розробки; собівартість реалізованої іноземної валюти; собівартість реалізованих виробничих запасів; втрати від знецінення запасів, нестачі, визнані штрафи тошо.

Загальнониробничі витрати поділяються на змінні й постійні.

• змінні: витрати на обслуговування і управління виробництвом (цехів, дільниць), що змінюються пропорційно до зміни обсягу діяльності {витрати на придбання сировини, матеріалів комплектуючих виробів; електроенергію і паливо; технологічні; відрядна заробітна плата робочих та інші прямі витрати). Змінні витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (годин праці, зарплати, обсягу діяльності), виходячи з фактичної потужності звітного періоду;

• постійні витрати: витрати на обслуговування і управління виробництвом, що залишаються незмінними при зміні обсягу діяльності (амортизаційні відрахування, орендна плата, погодинна заробітна плата та інші постійні витрати).

Загальновиробничі витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (годин праці, зарплати, обсягу діяльності, прямих витрат) при нормальній потужності [18, c.111].

Нерозподілені постійні загальновиробничі витрати вводять до складу собівартості проданої продукції у періоді їх виникнення.

Наднормативні виробничі витрати виникають за фактом при наявності відхилень від встановлених норм списання матеріальних цінностей у виробництво.

Похожие работы

... розроблена класифікація витрат визначає організацію і методику подальшого їх обліку. Під час організації обліку витрат потрібно прагнути, щоб якнайбільша частина витрат включалась у собівартість продукції прямим шляхом, оскільки непрямий їх розподіл допускає деякі умовності, що призводить до неточності у розрахунках. Облік витрат повинен трактуватися ширше ніж він трактується у вітчизняній лі ...

... дприємства.[8, 74-75.] Інший метод визначення собівартості кінцевої продукції підрозділу, що є більш адекватним змісту цього показника, передбачає попереднє обчислення собівартості окремих виробів. Собівартість кінцевої продукції є її підсумком. (1.2) де, п — кількість найменувань виробів; Nі — кількість виробів і-го найменування за виробничою програмою у натуральному виразі; Соі — виробнича ...

... ії підприємства обчислюється двома основними способами. Перший з них, синтетичний, ґрунтується на кошторисі виробництва. Останній коригують у такий спосіб: • з кошторису віднімають витрати, які з різних причин не включають у виробничу собівартість продукції (витрати на підготовку та освоєння нової продукції, якщо вони фінансуються з прибутку чи інших джерел, позавиробничі витрати, відшкодування ...

... 2608714 4734256 5975272 4318787 Витрати на 1 гривну фактичні 0, 86 0, 8 0, 97 0, 92 0, 94 0, 93 0, 89 1, 07 Рік, кварт. 97-1 97-2 97-3 97-4 Ціна, тис.грн. 6170553, 2 15326920 13345148 4503653, 4 Собівартість фактична, тис.грн. 4678228, 67 11646750, 58 11411152, 39 6540627, 08 Витрати на 1 гривну фактичні 0, 76 0, 75 0, ...

0 комментариев