Понятие и виды рейтинговой оценки банков

Современные методики рейтинговой оценки банков

Разработка математической модели

Применение разработанной модели для оценки рейтингов Коммерческих Банков и Российской Банковской Системы

Оценка основных методик анализа доходов и расходов коммерческих банков в составе анализа финансовой деятельности коммерческих банков

Основные методики оценки расходов коммерческих банков

Расходы всего = Процентные расходы + Непроцентные расходы. (см. методику Пановой Г.С.)

II категория. Проблемные кредитные организации

Не выполняют норматив достаточности собственных средств (капитала) (Н1);

Оценка России международными рейтинговыми агентствами

Международные рейтинги российских банков

Кредитный рейтинг эмитента как инструмент определения рисков

Банковские рейтинги в России

Развитие банковской системы и рейтинговые услуги

Рейтинги, основанные на многомерных списках

Шт. * 1 млн. руб. = 130 млн. руб. - сумма обеспечения;

Навигация

Разработка математической модели

Рейтинговая оценка деятельности коммерческого банка

199716

знаков

13

таблиц

4

изображения

2.3 Разработка математической модели

Разработку математической модели оценки рейтингов КБ и РБС целесообразно начать с выбора коэффициентов, всесторонне характеризующих как каждый КБ, так и РБС в целом. В настоящее время существует достаточно много показателей КБ, опубликованных, например, в работах. C учетом существующей практики оценки экономического состояния КБ с помощью коэффициентов выберем для математической модели оценки рейтингов КБ и РБС следующие коэффициенты.

Коэффициенты достаточности капитала

![]() — показывает, насколько вложения КБ в работающие активы (Ар) защищены собственным капиталом КБ (К), которым будут погашаться возможные убытки в случае невозврата или возврата в обесцененном виде того или иного работающего актива.

— показывает, насколько вложения КБ в работающие активы (Ар) защищены собственным капиталом КБ (К), которым будут погашаться возможные убытки в случае невозврата или возврата в обесцененном виде того или иного работающего актива.

![]() — показывает отношение капитала КБ к суммарным обязательствам (СО), — т. е. масштаб осуществляемых КБ операций.

— показывает отношение капитала КБ к суммарным обязательствам (СО), — т. е. масштаб осуществляемых КБ операций.

![]() — показывает, какая часть собственного капитала КБ сформирована за счет прибыли, т. е. за счет деятельности самого КБ (УФ — уставной фонд).

— показывает, какая часть собственного капитала КБ сформирована за счет прибыли, т. е. за счет деятельности самого КБ (УФ — уставной фонд).

![]() — показывает, насколько КБ учитывает инфляционные процессы и какую долю своих активов размещает в недвижимости, ценностях, оборудовании (ЗК — защищенный капитал).

— показывает, насколько КБ учитывает инфляционные процессы и какую долю своих активов размещает в недвижимости, ценностях, оборудовании (ЗК — защищенный капитал).

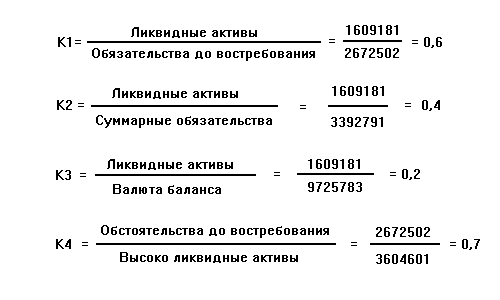

Коэффициенты ликвидности КБ

![]() — коэффициент мгновенной ликвидности показывает, насколько КБ использует клиентские деньги в качестве собственных кредитных ресурсов (ЛА — ликвидные активы, ОВ — обязательства до востребования).

— коэффициент мгновенной ликвидности показывает, насколько КБ использует клиентские деньги в качестве собственных кредитных ресурсов (ЛА — ликвидные активы, ОВ — обязательства до востребования).

![]() — показывает, какую часть суммарных обязательств КБ может вернуть по первому требованию клиентов.

— показывает, какую часть суммарных обязательств КБ может вернуть по первому требованию клиентов.

![]() — показывает долю ликвидных активов в общей сумме активов (А) и характеризует масштаб принимаемых КБ рисков.

— показывает долю ликвидных активов в общей сумме активов (А) и характеризует масштаб принимаемых КБ рисков.

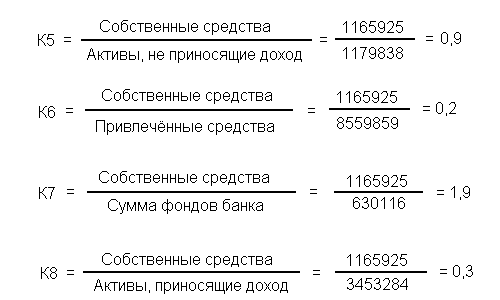

Коэффициенты рентабельности КБ

![]() — характеризует эффективность использования банком привлеченных ресурсов (Пр — прибыль КБ).

— характеризует эффективность использования банком привлеченных ресурсов (Пр — прибыль КБ).

![]() — характеризует эффективность операций КБ.

— характеризует эффективность операций КБ.

![]() — показывает эффективность использования собственного капитала.

— показывает эффективность использования собственного капитала.

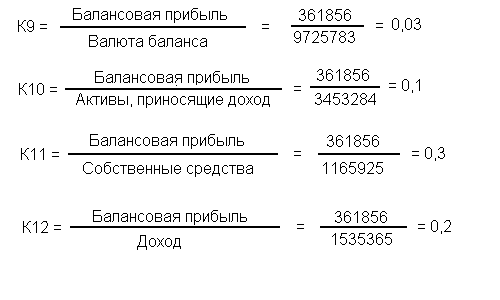

![]() — показывает размер прибыли по отношению к валюте баланса или эффективность использования всех ресурсов.

— показывает размер прибыли по отношению к валюте баланса или эффективность использования всех ресурсов.

![]() — показывает эффективность работы КБ, т. е. способность наращивать свой капитал за счет прибыли, а не за счет дополнительных эмиссий акций.

— показывает эффективность работы КБ, т. е. способность наращивать свой капитал за счет прибыли, а не за счет дополнительных эмиссий акций.

Коэффициент качества активов

![]() — показывает, в какой мере КБ использует имеющиеся у него ресурсы для получения дохода.

— показывает, в какой мере КБ использует имеющиеся у него ресурсы для получения дохода.

Коэффициенты качества пассивов

![]() — характеризует стабильность ресурсной базы, которую обеспечивают долгосрочные обязательства.

— характеризует стабильность ресурсной базы, которую обеспечивают долгосрочные обязательства.

![]() — показывает зависимость ресурсной базы КБ от рынка краткосрочных банковских капиталов (Кр — сумма привлеченных кредитов банков). Используя данные таблицы, рассчитаем выбранные коэффициенты, которые характеризуют средний банк России:

— показывает зависимость ресурсной базы КБ от рынка краткосрочных банковских капиталов (Кр — сумма привлеченных кредитов банков). Используя данные таблицы, рассчитаем выбранные коэффициенты, которые характеризуют средний банк России:

К1 = 0,229; К2 = 0,221; К3 = 0,498; К4 = 0,209; К5 = 0,193;

К6 = 0,137; К7 = 0,111; К8 = 0,029; К9 = 0,030; К10 = 0,131;

К11 = 0,023; К12 = 1,993; К13 = 0,780; К14 = 0,288; К15 = 0,874.

Теперь уравнение для оценки рейтингов КБ и РБС можно записать в виде:

W = Р1 К1 + Р2 К2 + ... + Р15 К15,

где: Р1, Р2, ... ,Р15 — «финансовые веса» коэффициентов.

Для расчета «финансовых весов» коэффициентов рассчитаем опорное значение рейтинга СБР. С этой целью примем «веса» всех коэффициентов равными, т.е. К1 = К2 = ... = К15 = 1. В результате суммирования выше обозначенных значений коэффициентов получим опорное (базовое, исходное, нулевое) значение рейтинга СБР W = 5,746.

Далее используем метод оценки функций влияния того или иного коэффициента на выходную сумму этих коэффициентов и по степени этого влияния определим «финансовый вес» каждого коэффициента.

Определение «финансовых весов» коэффициентов необходимо, ибо простая сумма этих коэффициентов может давать ошибочную оценку рейтинга КБ. Например, высокий рейтинг КБ может быть получен за счет больших значений менее важных показателей КБ, в то время как более важные показатели КБ будут иметь достаточно скромные значения.

Определение «финансовых весов» показателей КБ является достаточно трудной задачей. Качественных решений этой задачи много (см. выше), что негативно, так как это означает, что существует много мнений о «финансовых весах» тех или иных показателей КБ и нет единого мнения об этих «весах» тем более в математической форме.

Определение «финансовых весов» показателей КБ и с их помощью «весов» коэффициентов выходит за рамки определения «весов» в математике. При работе с детерминированными процессами «математические веса» зависят от точности измерения наблюдений. При работе со случайными процессами «математические веса» также зависят от точности оценки наблюдений, т. е. от их дисперсии.

Таким образом, «математические веса» показателей базируются на точности определения этих показателей, что в банковском деле может быть неприемлемо. Так, показатель, имеющий большой «математический вес», при определении рейтинга КБ может играть незначительную роль и наоборот. Поэтому «финансовые веса» показателей КБ и, соответственно, коэффициентов уравнения рейтинга целесообразно определять по степени влияния этих показателей на выходную сумму указанного уравнения.

Для получения оценок функций влияния необходимо давать одному показателю уравнения (модели) определенное отклонение, фиксировать все остальные показатели и измерять выходной результат модели, т. е. отклонение результата модели от его опорного значения, которое определено выше и составляет W = 5,746.

Выбор отклонений показателей СБР от их средних значений осуществлялся с учетом ограничений, чтобы не создавать нереальные ситуации типа ОВ > СО и т.д. Расчет «финансовых весов» показателей СБР проводился дважды. На первом этапе отклонения показателей СБР от их средних значений брались в диапазоне плюс-минус 20 %. На втором этапе в качестве отклонений показателей СБР от их средних значений бралась плюс-минус одна ошибка оценки среднего арифметического соответствующего показателя СБР (см. таблицу). Результаты оценки «финансовых весов» показателей СБР по вышеуказанным двум этапам полностью совпали, что свидетельствует о корректности этих оценок.

Таким образом, были определены «финансовые веса» десяти показателей СБР: К, Ар, ЛА, ОВ, СО, ЗК, УФ, А, Пр, Кр. Используя эти «веса», можно легко находить «финансовые веса» коэффициентов модели и, соответственно, рейтинги КБ и РБС.

Технику определения «финансовых весов» показателей КБ покажем на примере капитала СБР. Варьируя значением капитала СБР $46,362 млн. (см. таблицу) в пределах плюс-минус 20%, получаем:

•при значении капитала СБР $55,634 млн. модель дает на выходе W = 6,262, что превышает опорное значение W = 5,746 на 0,516;

•при значении капитала СБР $37,089 млн. модель дает на выходе W = 5,217, что ниже опорного значения W = 5,746 на 0,529;

• разделив сумму отклонений модели от опорного значения на диапазон изменения капитала $18,545млн., получим, что «финансовый вес» капитала равен Р (К) = (0,516 + 0,529) / $18,545 млн. = 0,05634 1/млн.

Аналогично рассчитаны и «финансовые веса» других показателей:

Р(Ар) = 0,00252 1/млн.; Р(СО) = 0,00223 1/млн.;

Р(УФ) = —0,11069 1/млн.; Р(ЗК) = 0,02166 1/млн.;

Р(ЛА) = 0,01537 1/млн.; Р(ОВ) = —0,00612 1/млн..;

Р(А) = —0,00370 1/млн.: Р(Пр) = 0,03532 1/млн..;

Р(Кр) = —0,00475 1/млн.

Полученные оценки «финансовых весов» показателей СБР свидетельствуют об их большом разбросе и о необходимости их масштабирования. Как видно из изложенных результатов, наибольшие «финансовые веса» имеют такие показатели как УФ, К, Пр, ЗК и ЛА.

Похожие работы

... его доходность и наоборот. Актив баланса банка - это стоимость банковских ресурсов по целям их использования, источник будущих доходов по результатам банковской деятельности, Структура актива баланса - взвешенные по удельному весу и стоимостному исчислению виды активных операций коммерческого банка с целью получения прибыли, обеспечения платежеспособности и ликвидности. Это основополагающее ...

... необходимо рассматривать по данным месячных балансов, а сравнение за два и более лет- по данным годовых балансов с заключительными оборотами. 1.2.Современные подходы к анализу деятельности коммерческого банка. В связи с возрастающей ролью банковской системы региона в обслуживании экономических субъектов, расширением внешнеэкономических и межрегиональных связей, продолжающимся процессом ...

... могут рассматриваться в локальных нормативных правовых актах банков по кредитованию? В локальных документах коммерческих банков детально могут быть рассмотрены вопросы по организации этапов кредитного процесса. Кредитный процесс включает в себе четыре этапа: - мониторинг финансово-хозяйственной деятельности кредитополучателя; - оформление и выдачу кредита; - контроль банка за использованием ...

ных средств, выпуска фальшивых денежных купюр. В условиях российской экономики Банк России наделен также полномочиями надзора за деятельностью коммерческих банков. Это означает, что его риски дополняются в процессе выдачи им и отзыва у них лицензии на право осуществления банковской деятельности. Задача, поставленная перед Банком России по обеспечению устойчивости национальной банковской системы, ...

0 комментариев