Понятие и виды рейтинговой оценки банков

Современные методики рейтинговой оценки банков

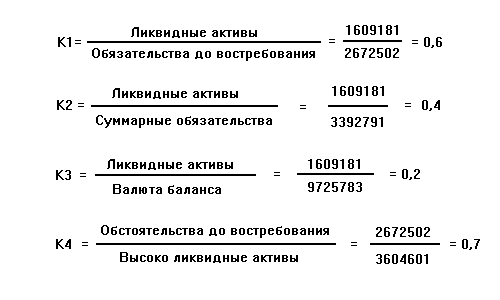

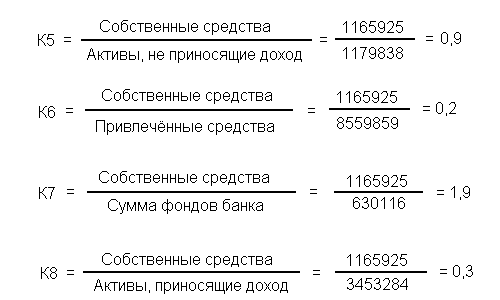

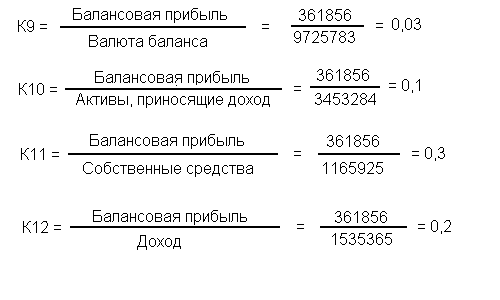

Разработка математической модели

Применение разработанной модели для оценки рейтингов Коммерческих Банков и Российской Банковской Системы

Оценка основных методик анализа доходов и расходов коммерческих банков в составе анализа финансовой деятельности коммерческих банков

Основные методики оценки расходов коммерческих банков

Расходы всего = Процентные расходы + Непроцентные расходы. (см. методику Пановой Г.С.)

II категория. Проблемные кредитные организации

Не выполняют норматив достаточности собственных средств (капитала) (Н1);

Оценка России международными рейтинговыми агентствами

Международные рейтинги российских банков

Кредитный рейтинг эмитента как инструмент определения рисков

Банковские рейтинги в России

Развитие банковской системы и рейтинговые услуги

Рейтинги, основанные на многомерных списках

Шт. * 1 млн. руб. = 130 млн. руб. - сумма обеспечения;

Навигация

Не выполняют норматив достаточности собственных средств (капитала) (Н1);

Рейтинговая оценка деятельности коммерческого банка

199716

знаков

13

таблиц

4

изображения

2.6.2. не выполняют норматив достаточности собственных средств (капитала) (Н1);

2.6.3. допустили нарушение установленного Банком России порядка обязательного резервирования сроком более одного месяца и(или) более двух случаев нарушений за последние шесть месяцев при составлении расчета регулирования размера обязательных резервов.

К группе 4 могут быть также отнесены кредитные организации, которые систематически не представляют требуемые формы отчетности или представляют их с задержкой более чем на 5 рабочих дней.

Примечание. Систематичность непредставления (задержки представления) требуемой отчетности оценивается территориальным учреждением. Минимальным условием для констатации систематичности является двукратное в течение последних 6 месяцев непредставление (задержка представления сроком более 5 рабочих дней) кредитной организацией отчетности.

Классификационные группы деятельности кредитных организаций и сведения об информации, не содержащейся в используемой для классификации кредитных организаций отчётности, но учитывающейся территориальными учреждения Банка России при принятии решения об оценке финансового состояния кредитных организаций - См. Приложение 1.

5. Международные рейтинги. Российский опыт

Рассмотрение собственно рейтингов банков, представленных в России, в их сложившемся понимании проведем более подробно. На чать такое рассмотрение рейтингов целесообразно с практики международных рейтинговых агентств.

5.1 Из истории о международных рейтингах

Первые кредитные рейтинги были опубликованы агентством Moody's в 1909г. применительно к облигациям американских железных дорог. Рейтинги были задуманы как независимые аналитические оценки, помогающие инвесторам в управлении кредитными рисками. При этом впервые были использованы символы (от Ааа до С), которые стали стандартными для обозначения рейтингов и с не значительными модификациями используются ведущими международными рейтинговыми агентствами по сей день.

Компания Moody's Investors Service была основана в 1900 г. Джоном Муди (J. Moody). Свою деятельность компания начала с публикации Руководства по вложениям в ценные бумаги промышленных и иных предприятий (Moody's Manual of Industrial and Miscellaneous Securities), содержащего только статистическую информацию об акциях и облигациях финансовых учреждений, правительственных организаций, производственных предприятий.

Не менее глубокие корни у другого известного агентства. В 1888г. было осуществлено издание «Справочника Пура по инвестиционным ценным бумагам» (Poor's Handbook of Investment Securities). С 1906г. предоставляло деловую информацию Standard Statistics Bureau. В результате слияния двух информационно-консалтинговых фирм в начале 1940-х гг. была создана Standard & Poor's Corporation, в дальнейшем приобретенная McGraw-Hill Companies, Inc., международной компанией, предоставляющей информационные услуги.

Следует отметить, что в течение длительного периода рейтинги формировались исключительно в отношении конкретных долговых обязательств эмитентов. Корпоративные кредитные рейтинги, кредитные рейтинги эмитентов и заемщиков появились значительно позже, что было связано с возникшей потребностью оценивать кредитоспособность компаний, чьи долговые обязательства не обращаются на рынке публично. Кроме того, в 1970 - 1980-е гг. ведущие международные рейтинговые агентства (Moody's, Standard & Poor's и Fitch Ratings) существенно расширили перечень оцениваемых субъектов, долговых обязательств и финансовых инструментов.

5.2 Методические вопросы

Формирование кредитных рейтингов, рассмотренных ранее, в принципиальных вопросах достаточно схоже. Кредитный рейтинг представляет собой мнение агентства относительно кредитоспособности заемщика или долговых обязательств. При формировании рейтингов большое значение имеют такие факторы, как суверенные, отраслевые, деловые и финансовые риски. При присвоении рейтинга конкретным долговым обязательствам рассматриваются риски, присущие именно этому обязательству.

Важными ограничивающими факторами являются суверенный рейтинг, а также уровень развития банковской системы в целом, прежде всего стратегия ее развития, интегральные показатели, анализ конкуренции на рынке финансовых продуктов и услуг.

Анализ показателей финансовых результатов деятельности банка представляет ключевой компонент процесса определения рейтинга. Базой анализа является отчетность банка по МСФО (балансовые от четы, отчеты о прибылях и убытках, движение денежных средств). Особое внимание обращается на такие бизнес-факторы, как позиция на рынке, структура собственности, стратегия и менеджмент, а также на финансовые факторы (качество активов, прибыльность, фондирование и управление ликвидностью, капитал). При структурном и индексном анализе рассматриваются:

• различные группы коэффициентов, позволяющие оценить фи нансово-экономическое состояние эмитента (ликвидности, деловой активности, рентабельности, финансовой устойчивости и др.);

• коэффициенты, нормативные и структурные показатели в динамике, в том числе для прогноза финансового состояния в будущем;

• оценка деловой репутации и кредитной истории.

Существенное внимание в анализе уделяется реализуемой и перспективной стратегии развития кредитного института, в том числе в сопоставлении с конкурентами и тенденциями развития продуктового ряда и технологического развития банковского сектора в целом и ближайших конкурентов в частности.

5.3 Процедуры присвоения рейтингов

Используемые международными рейтинговыми агентствами процедуры достаточно схожи и включают экспертный (очный) этап, предусматривающий встречу экспертов с руководством рейтингуемой компании (банка).

Этапы типовой процедуры присвоения рейтинга приведены ниже.

1. Запрос на присвоение рейтинга.

2. Формирование аналитической группы рейтинговым агентством.

3. Запрос у эмитента базового комплекта документов и информации.

4. Предоставление эмитентом базового комплекта документов (рейтинговой книги).

5. Проведение предварительного исследования эмитента.

6. Подготовка встречи с руководством эмитента. Дополнительный перечень тем для обсуждения.

7. Встреча аналитической группы с руководством эмитента.

8. Подготовка отчета аналитической группы для рейтингового комитета.

9. Рассмотрение результатов анализа на рейтинговом комитете и присвоение рейтинга.

10. Уведомление эмитента о рейтинге; согласование и определение статуса рейтинга.

11. Публикация рейтинга или инициализация процедуры апелляции.

12. Наблюдение за рейтингом. Организация и проведение ежегодной встречи с эмитентом.

При получении от эмитента запроса на присвоение рейтинга рейтинговое агентство формирует аналитическую группу, состоящую из аналитиков, обладающих знаниями в соответствующих областях бизнеса. В этой группе назначается ведущий аналитик, который руководит процессом и служит главным контактным лицом для эмитента.

Перед очной официальной встречей группа анализирует финансовую отчетность за предшествующие периоды, прогнозы финансовых показателей и денежных потоков, документацию по сделкам, юридические заключения и прочие данные, которые имеют отношение к предмету. При этом рейтинговое агентство не осуществляет дополнительной аудиторской проверки предоставляемой эмитентом информации.

Данные, запрашиваемые аналитической группой, охватывают:

• организационную структуру эмитента, включая отношения с дочерними компаниями;

• полномочия менеджеров и сотрудников в бизнес-процессах и принятии решений;

• информацию об опыте работы и стаже топ-менеджеров;

• финансовые отчеты за последние пять лет по МСФО (иногда при отсутствии таковых за более короткий срок) и решения, влияющие на оценку текущего финансового состояния компании и тенденций его развития;

• информацию о транзакциях с момента последних финансовых отчетов;

• планы и прогнозные данные на несколько ближайших лет;

• корпоративную стратегию развития и финансовую политику;

• данные о финансовых операциях, включая внебалансовую задолженность и залоговые обязательства;

• долю/позицию на рынке по сегментам и основных конкурентов;

• описание характера деятельности по основным направлениям и ключевым подразделениям.

Встреча аналитической группы с руководством эмитента проводится для обсуждения основных факторов, влияющих на рейтинг, включая финансовые и производственные планы, стратегию развития. Эта встреча дает эмитентам возможность затронуть качественные вопросы, принципиальные для решения о присвоении рейтинга.

После изучения всей необходимой информации и встречи с руководством эмитента аналитики составляют аналитический отчет, представляемый рейтинговому комитету. Все факторы, имеющие отношение к рейтингу, тщательно обсуждаются. После принятия решения комитетом эмитент уведомляется о присвоенном рейтинге.

Как правило, предусмотрена возможность апелляции в случае, когда предлагаемый рейтинг не отвечает ожиданиям эмитента и когда по данному вопросу имеется дополнительная информация, которая может быть рассмотрена комитетом. К тому же после того, как рейтинг присвоен и его значение сообщено эмитенту, он обычно имеет право со хранить рейтинг конфиденциальным, однако рейтинг будет отслеживаться и пересматриваться так же, как публичный рейтинг.

После присвоения рейтинга агентство постоянно контролирует все факторы, такие, как финансовые результаты, изменения в структуре капитала, поглощение других компаний или иные крупные экономические события, которые могут повлиять на рейтинг. Обычно рейтинг официально пересматривается не реже одного раза в год, когда проводится встреча с руководством эмитента. В то же время рейтинговое агентство на договорной основе регламентирует предоставление ему информации о существенных финансовых и производственных событиях или изменениях, которые могли бы повлиять на рейтинг. Рейтинговое агентство оставляет за собой право изменять рейтинг в любое время в течение цикла наблюдения.

Похожие работы

... его доходность и наоборот. Актив баланса банка - это стоимость банковских ресурсов по целям их использования, источник будущих доходов по результатам банковской деятельности, Структура актива баланса - взвешенные по удельному весу и стоимостному исчислению виды активных операций коммерческого банка с целью получения прибыли, обеспечения платежеспособности и ликвидности. Это основополагающее ...

... необходимо рассматривать по данным месячных балансов, а сравнение за два и более лет- по данным годовых балансов с заключительными оборотами. 1.2.Современные подходы к анализу деятельности коммерческого банка. В связи с возрастающей ролью банковской системы региона в обслуживании экономических субъектов, расширением внешнеэкономических и межрегиональных связей, продолжающимся процессом ...

... могут рассматриваться в локальных нормативных правовых актах банков по кредитованию? В локальных документах коммерческих банков детально могут быть рассмотрены вопросы по организации этапов кредитного процесса. Кредитный процесс включает в себе четыре этапа: - мониторинг финансово-хозяйственной деятельности кредитополучателя; - оформление и выдачу кредита; - контроль банка за использованием ...

ных средств, выпуска фальшивых денежных купюр. В условиях российской экономики Банк России наделен также полномочиями надзора за деятельностью коммерческих банков. Это означает, что его риски дополняются в процессе выдачи им и отзыва у них лицензии на право осуществления банковской деятельности. Задача, поставленная перед Банком России по обеспечению устойчивости национальной банковской системы, ...

0 комментариев