Понятие и виды рейтинговой оценки банков

Современные методики рейтинговой оценки банков

Разработка математической модели

Применение разработанной модели для оценки рейтингов Коммерческих Банков и Российской Банковской Системы

Оценка основных методик анализа доходов и расходов коммерческих банков в составе анализа финансовой деятельности коммерческих банков

Основные методики оценки расходов коммерческих банков

Расходы всего = Процентные расходы + Непроцентные расходы. (см. методику Пановой Г.С.)

II категория. Проблемные кредитные организации

Не выполняют норматив достаточности собственных средств (капитала) (Н1);

Оценка России международными рейтинговыми агентствами

Международные рейтинги российских банков

Кредитный рейтинг эмитента как инструмент определения рисков

Банковские рейтинги в России

Развитие банковской системы и рейтинговые услуги

Рейтинги, основанные на многомерных списках

Шт. * 1 млн. руб. = 130 млн. руб. - сумма обеспечения;

Навигация

Применение разработанной модели для оценки рейтингов Коммерческих Банков и Российской Банковской Системы

Рейтинговая оценка деятельности коммерческого банка

199716

знаков

13

таблиц

4

изображения

2.4 Применение разработанной модели для оценки рейтингов Коммерческих Банков и Российской Банковской Системы

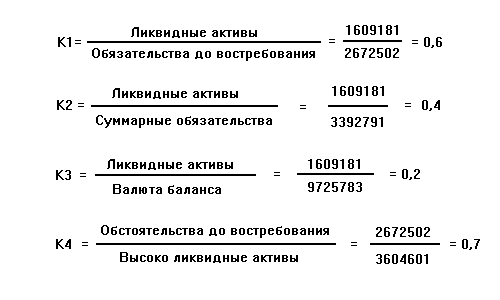

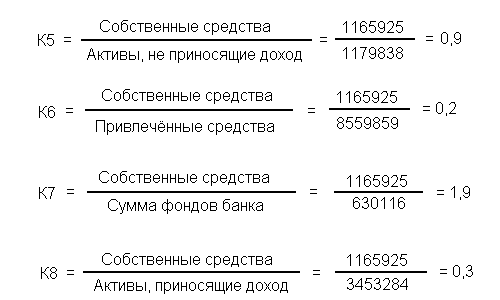

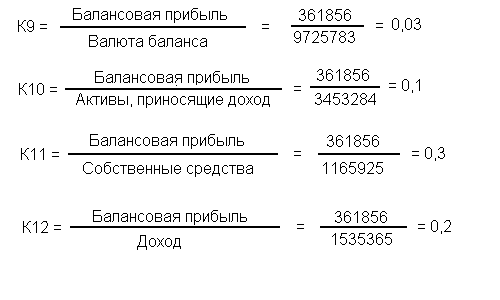

Таким образом, получены «финансовые веса» всех показателей КБ, входящих в коэффициенты модели оценки рейтингов. Указанные «веса» для более удобного их использования необходимо масштабировать. С этой целью умножим все исходные «финансовые веса» на 100, после чего запишем эти «веса» в окончательном виде:

Р(УФ) = —11,069 1/млн..; Р(К) = 5,634 1/млн..; Р(Пр) = 3,532 1/млн..;

Р(ЗК) = 2,166 1/млн..; Р(ЛА) = 1,537 1/млн..; Р(ОВ) = —0,612 1/млн..;

Р(Кр) = —0,475 1/млн..; Р(А) = —0,370 1/млн..; Р(Ар) = 0,252 1/млн..;

Р(СО) = 0,223 1/млн..

Наличие отрицательных «финансовых весов» естественно, так как все входящие в модель рейтинга коэффициенты являются отношениями соответствующих показателей. Поэтому, если знаменатель какого-то отношения уменьшается, то это отношение растет и, следовательно, растет и искомый рейтинг. Это значит, что «финансовый вес» рассмотренного знаменателя в отношении будет отрицательным.

Полученные «финансовые веса» характеризуют значимость широко известных банковских показателей и коэффициентов в принятой модели оценки рейтингов. Так, например, в модель можно включать коэффициент, характеризующий качество ссудного портфеля КБ с точки зрения наличия просроченной задолженности, коэффициент, показывающий долю кредитов в сумме работающих активов, что свидетельствует об активности КБ на рынке услуг, коэффициент клиентской базы, показывающий долю расчетных и текущих счетов в привлеченных ресурсах, коэффициент, показывающий, насколько КБ сохраняет разумное соотношение между ликвидностью и рентабельностью операций, различные кросс-коэффициенты и др.

Используя вышеприведенные «финансовые веса», для СБР, характеризующего РБС в целом, получаем, что рейтинг СБР и, соответственно, рейтинг системообразующего ядра РБС составляет W = 16,183. Заметим здесь, что рейтинг СБР — это рейтинг центра группирования российских банков. Это значит, что рейтинги отдельных КБ могут быть как выше, так и ниже рейтинга СБР.

Для иллюстрации работоспособности предложенного метода рассчитаем рейтинги нескольких КБ, находящихся в РБС на различных уровнях иерархии:

Газпромбанк . 15,240, Евротраст . 19,020, Желдорбанк 27,988, Автогазбанк. 19,800 и т. д.

Как следует из приведенных оценок, рейтинги банков-гигантов типа Газпромбанк могут быть ниже рейтингов более мелких банков. Это значит, что рейтинг КБ зависит не столько от его размера, сколько от его организации. Кроме того, этот количественный факт свидетельствует и о том, что закрытие малых и средних российских банков является преждевременным.

Таким образом, предложен математический метод количественной оценки рейтингов отдельных КБ и РБС в целом. Метод позволяет классифицировать КБ по экономическому состоянию на основе модели и введенных «финансовых весов» показателей КБ. Метод также позволяет с необходимой периодичностью оценивать рейтинги КБ и РБС во времени, что может являться основой для их прогнозирования в интересах реализации оптимального управления как отдельными КБ, так и РБС в целом.

3. Структурный анализ расходных статей коммерческого банка

В связи с возрастающей ролью банковской системы региона в обслуживании экономических субъектов, расширением внешнеэкономических и межрегиональных связей, продолжающимся процессом становления и ликвидации отдельных коммерческих банков возрастает роль и значение анализа финансового состояния банка, составной частью которого выступает анализ доходов и расходов коммерческого банка. Российские банки вынуждены работать в условиях повышенных рисков, чаще чем их зарубежные партнеры оказываются в кризисных ситуациях. Прежде всего это связано с недостаточной оценкой собственного финансового положения, доходов и расходов, надежности и устойчивости обслуживаемых клиентов. Зарубежные методики анализа доходов и расходов банка в условиях России практически неприменимы или недостаточно эффективны, поскольку существуют определенные противоречия между российской системой ведения бухгалтерского учета и составлением финансовой отчетности и используемыми в западных странах системами. В отечественной практике анализа банковской деятельности также не существуют единые методические рекомендации, банки и территориальные подразделения ЦБ РФ ориентированы на собственные разработки и основные показатели, установленные Центробанком в виде обязательных рекомендаций и нормативов. Поэтому для российских банков весьма актуален вопрос разработки и применения эффективных методов анализа доходов и расходов, соответствующих местным условиям.

Здесь указаны основные методики, применяемые отечественными банками для анализа указанных составляющих, определены их преимущества и недостатки.

Мы остановимся на структурном анализе расходных статей коммерческого банка. Но вначале дадим общий анализ, как доходов, так и расходов коммерческого банка.

3.1 Сущность и значение анализа доходов и расходов коммерческого банка. Его место в составе анализа финансовых результатов деятельности коммерческих банков.

Анализ доходов и расходов банка дает возможность изучения результатов деятельности коммерческого банка, а следовательно, и оценки эффективности его как коммерческого предприятия. Анализ результативности банковской деятельности начинается с анализа доходов и расходов, а заканчивается исследованием прибыли. Анализ финансовой деятельности банка производится одновременно с анализом ликвидности баланса банка, и на основании полученных результатов делаются выводы относительно надежности банка в целом.

В процессе анализа финансовых результатов банковской деятельности используются различные приемы и методы:

· экономически обоснованные группировки доходных и расходных аналитических счетов баланса банка;

· структурный анализ;

· оценка динамики показателей финансовых результатов деятельности банка по квартальным и годовым данным;

· выявление степени зависимости показателей финансовых результатов деятельности банка от влияния различных факторов;

· экономическая оценка количественного влияния отдельных факторов и их содержание;

· сопоставление полученных показателей с рекомендуемым уровнем.

Целью анализа банковской деятельности с точки зрения ее финансовых результатов является выявление резервов роста прибыльности банка и на этой основе формулирование рекомендаций руководству банка по проведению соответствующей политики в области пассивных и активных операций.

Все производственные расходы и полученные доходы учитываются про результативным счетам банка, которые иначе называются счетами прибылей и убытков. Схема построения такого результативного счета, как правило, определяется контрольными государственными органами и различна в разных странах.

Так в США результативный счет имеет следующую структуру:

· проценты полученные (по всем видам операций) (1);

· проценты уплаченные (по всем видам операций) (2);

· чистые доходы по процентам (1 - 2);

· резервы на покрытие возможных убытков по кредитам;

· чистые доходы по процентам после вычета резервов для покрытия возможных убытков по кредитам (3);

· другие операционные доходы:

Ø Þ плата за расчетно-кассовое обслуживание;

Ø комиссии за оказанные услуги;

Ø доходы по валютным операциям;

Ø прочие доходы;

· итого других операционных доходов (4);

· чистые доходы по процентам и другим операционным доходам (3+4) (5);

· другие операционные расходы:

Ø зарплата и расходы по содержанию штата;

Ø чистые хозяйственные расходы;

Ø амортизация на приобретенные активы;

Ø прочие;

· итого других операционных расходов (6);

· доходы до обложения налогом и до включения доходов (потерь) на ценные бумаги (5 - 6);

· налог на доходы;

· доход до включения доходов (расходов) на ценные бумаги;

· доходы (расходы) на ценные бумаги;

· чистая прибыль.

Система построения результативного счета, при которой он строится не по балансовой форме (с разбивкой расходов и доходов на дебит и кредит), а по форме последовательно счета, позволяет сразу оценить результат от основной деятельности банка (кредитование), который затем корректируется на суммы других доходов и расходов. Полученный результат облагается налогом на доход, а затем к нему прибавляется результат от вложений в ценные бумаги, который либо вообще освобождается от уплаты налогов, либо облагается по отдельной ставке (аналогично ситуации в Российской Федерации).

Результативные счета немецких и французских, а также российских коммерческих банков строиться по балансовому принципу. При использовании этого принципа сначала вычисляется общая сумма расходов, затем общая сумма доходов. Далее определяется результат от деятельности коммерческого банка.

Зарубежные и российские специалисты разработали различные методики анализа результатов деятельности коммерческого банка, в основе которых лежит исследование высокорентабельной банковской деятельности.

Итак, каким же образом осуществляется анализ доходов и расходов коммерческих банков в нашей стране?

Похожие работы

... его доходность и наоборот. Актив баланса банка - это стоимость банковских ресурсов по целям их использования, источник будущих доходов по результатам банковской деятельности, Структура актива баланса - взвешенные по удельному весу и стоимостному исчислению виды активных операций коммерческого банка с целью получения прибыли, обеспечения платежеспособности и ликвидности. Это основополагающее ...

... необходимо рассматривать по данным месячных балансов, а сравнение за два и более лет- по данным годовых балансов с заключительными оборотами. 1.2.Современные подходы к анализу деятельности коммерческого банка. В связи с возрастающей ролью банковской системы региона в обслуживании экономических субъектов, расширением внешнеэкономических и межрегиональных связей, продолжающимся процессом ...

... могут рассматриваться в локальных нормативных правовых актах банков по кредитованию? В локальных документах коммерческих банков детально могут быть рассмотрены вопросы по организации этапов кредитного процесса. Кредитный процесс включает в себе четыре этапа: - мониторинг финансово-хозяйственной деятельности кредитополучателя; - оформление и выдачу кредита; - контроль банка за использованием ...

ных средств, выпуска фальшивых денежных купюр. В условиях российской экономики Банк России наделен также полномочиями надзора за деятельностью коммерческих банков. Это означает, что его риски дополняются в процессе выдачи им и отзыва у них лицензии на право осуществления банковской деятельности. Задача, поставленная перед Банком России по обеспечению устойчивости национальной банковской системы, ...

0 комментариев