Понятие и виды рейтинговой оценки банков

Современные методики рейтинговой оценки банков

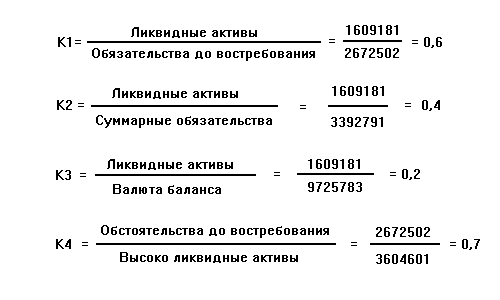

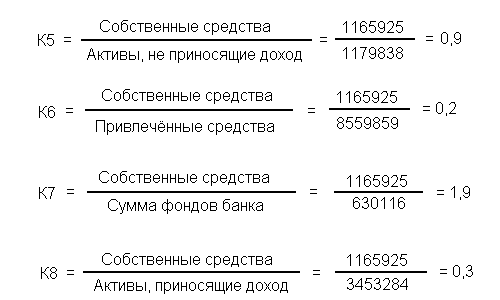

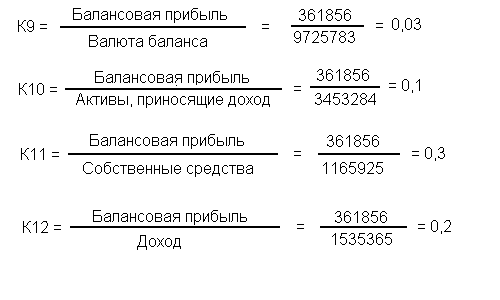

Разработка математической модели

Применение разработанной модели для оценки рейтингов Коммерческих Банков и Российской Банковской Системы

Оценка основных методик анализа доходов и расходов коммерческих банков в составе анализа финансовой деятельности коммерческих банков

Основные методики оценки расходов коммерческих банков

Расходы всего = Процентные расходы + Непроцентные расходы. (см. методику Пановой Г.С.)

II категория. Проблемные кредитные организации

Не выполняют норматив достаточности собственных средств (капитала) (Н1);

Оценка России международными рейтинговыми агентствами

Международные рейтинги российских банков

Кредитный рейтинг эмитента как инструмент определения рисков

Банковские рейтинги в России

Развитие банковской системы и рейтинговые услуги

Рейтинги, основанные на многомерных списках

Шт. * 1 млн. руб. = 130 млн. руб. - сумма обеспечения;

Навигация

Основные методики оценки расходов коммерческих банков

Рейтинговая оценка деятельности коммерческого банка

199716

знаков

13

таблиц

4

изображения

3.3 Основные методики оценки расходов коммерческих банков

Методика, разработанная Пановой Г.С.

Валовые расходы банка можно разделить на процентные и непроцентные.

Процентные расходы составляют:

· начисленные и уплаченные проценты в рублях:

· начисленные и уплаченные проценты в валюте.

К непроцентным расходам относятся:

· операционные расходы:

Ø уплаченные комиссионные по услугам и корреспондентским отношениям;

Ø расходы по операциям с ценными бумагами;

Ø расходы по операциям на валютном рынке;

Ø расходы на функционирование банка (расходы на содержание аппарата управления; хозяйственные расходы);

Ø прочие расходы (штрафы, пени, неустойки уплаченные; проценты и комиссионные прошлых лет и т.д.).

Наиболее крупными статьями операционных расходов банка традиционно являются расходы:

· по выплате процентов по текущим и срочным вкладам;

· связанных с выплатой комиссионных другим банкам и прочим финансово-кредитным учреждениям за предоставленные услуги;

· по содержанию и эксплуатации зданий и оборудования;

· на заработную плату персонала;

· на создание специальных резервов.

В последние годы наблюдается рост удельного веса расходов на выплату процентов по вкладам клиентов. Это объясняется, во-первых, повышением уровня процентных ставок по депозитам в результате усиления конкурентной борьбы и, во-вторых, увеличением удельного веса депозитных счетов в общей сумме привлеченных средств.

Банки, выполняющие международные расчетные операции, уплачивают комиссионные банку, исполняющему поручения не совершение операций (аккредитивных, инкассовых и др.). Но конечным плательщиком выступает клиент банка, по поручению которого совершена операция. Банк в полном объеме списывает с его счета уплаченную им комиссию. Расходы банка на содержание и эксплуатацию зданий и оборудования. оплату персонала и социальные пособия носят относительно постоянный характер. Их удельный вес в общей сумме расходов банка весьма незначительный.

Определенная часть денежных средств банка расходуется на создание резервов. Остальные расходы в счете прибылей и убытков банка показываются по статье «Прочие операционные расходы». Это взносы, расходы на рекламу, инвентарь и материалы, на оплату услуг аудиторских фирм, судебные и транспортные издержки, а также некоторые виды налогов.

Рост операционных расходов не только отражает неблагоприятное состояние конъюнктуры рынка, на котором банк привлекает ресурсы, но и может свидетельствовать об ухудшении менеджмента. Особое внимание заслуживает анализ двух групп статей: расходы, связанные с обеспечением функционирования банка (особенно административно-хозяйственные) и расходы, связанные с повышением рискованности банковской деятельности (создание обязательных прочих страховых резервов).

В процессе анализа расходов банка необходимо не только проанализировать в динамики абсолютные и относительные величины расходов (в целом по группам расходов), но и выделить основные факторы, повлиявшие на их уровень с тем, чтобы принять необходимые управленческие решения.

Сокращению расходов банка будут способствовать:

· улучшение структуры ресурсной базы, т.е. увеличение доли расчетных, текущих и прочих депозитных счетов клиентов и сокращение доли дорогостоящих депозитных инструментов (например, межбанковских кредитов);

· оптимальное сокращение непроцентных расходов.

Методика, разработанная специалистами Финансовой академии при Правительстве РФ

Рассматриваемой методикой выделяются следующие расходы банка: налоги, относимые на себестоимость банковских операций, процентный расход, связанный с привлечением ресурсов, уплата комиссий за услуги, расходы по валютным операциям (покупка валюты переоценка валютных средств, отрицательные курсовые разницы), амортизационные отчисления, износ МБП и нематериальных активов, расходы почтовые и телеграфные, по аренде, на рекламу, на инкассацию, оплата услуг ВЦ, расходы канцелярские, а также накопительного характера, связанные с улучшением банковских услуг, обслуживанием банковского процесса, обеспечением условий труда, зарплата, премии и другие денежные выплаты работникам банка, оплата отпусков, обязательные отчисления в различные социальные фонды, расходы по содержанию и эксплуатации зданий, на охрану, представительские, командировочные и т.д.

Основными направлениями анализа расходов являются:

· оценка уровня всех и отдельных видов расходов и их динамики;

· структурный анализ расходов;

· оценка общего уровня расходов.

О размерах всех и отдельных видов расходов нельзя судить только по их абсолютной величине и ее темпах роста. Дело в том, что по мере роста банка, увеличение его активов, закономерно растет и абсолютная величина активов. Поэтому для оценки закономерностей изменения отдельных видов расходов используется относительный показатель: все или отдельные виды расходов за период активы На основе его динамики можно судить о росте или снижении определенных расходов, правомерности этих изменений. Данные анализа также рекомендуется занести в таблицу (см. таб. 3.2.).

Таблица 3.2 Анализ динамики расходов банка

| Виды расходов | Относительная величина на рубль активов, % | |

| Предыдущий период | Отчетный период | |

| Операционные и прочие расходы - всего | ||

| в том числе: | ||

| проценты уплаченные | ||

| налоги | ||

| уплаченная комиссия за услуги других банков и клиентов | ||

| амортизационные отчисления | ||

| расходы по операциям с ценными бумагами и на валютном рынке | ||

| прочие расходы | ||

| Расходы на содержание аппарата управления | ||

| в том числе: | ||

| оплата труда | ||

| командировочные расходы | ||

| прочие расходы | ||

Структурный анализ расходов производится с целью выявления основных видов расходов, динамика которых и причины роста подлежат особенно тщательному анализу. Кроме того, структурный анализ делается для качественной оценки расходов. Расходы делятся, как указано в методике Пановой Г.С. на процентные и беспроцентные, и кроме того, на стабильные и нестабильные, операционные и прочие. Такая группировка необходима для выявления основных факторов роста затрат и возможности воздействия на их сокращение.

Методика, разработанная Батраковой Л.Г.

Анализ расходов Автором данной методики приводятся два подхода к определению расходов банка:

Похожие работы

... его доходность и наоборот. Актив баланса банка - это стоимость банковских ресурсов по целям их использования, источник будущих доходов по результатам банковской деятельности, Структура актива баланса - взвешенные по удельному весу и стоимостному исчислению виды активных операций коммерческого банка с целью получения прибыли, обеспечения платежеспособности и ликвидности. Это основополагающее ...

... необходимо рассматривать по данным месячных балансов, а сравнение за два и более лет- по данным годовых балансов с заключительными оборотами. 1.2.Современные подходы к анализу деятельности коммерческого банка. В связи с возрастающей ролью банковской системы региона в обслуживании экономических субъектов, расширением внешнеэкономических и межрегиональных связей, продолжающимся процессом ...

... могут рассматриваться в локальных нормативных правовых актах банков по кредитованию? В локальных документах коммерческих банков детально могут быть рассмотрены вопросы по организации этапов кредитного процесса. Кредитный процесс включает в себе четыре этапа: - мониторинг финансово-хозяйственной деятельности кредитополучателя; - оформление и выдачу кредита; - контроль банка за использованием ...

ных средств, выпуска фальшивых денежных купюр. В условиях российской экономики Банк России наделен также полномочиями надзора за деятельностью коммерческих банков. Это означает, что его риски дополняются в процессе выдачи им и отзыва у них лицензии на право осуществления банковской деятельности. Задача, поставленная перед Банком России по обеспечению устойчивости национальной банковской системы, ...

0 комментариев