Собственно случайная выборка

Строим ранжированный ряд данных по уровню рентабельности продукции и сортируем по возрастанию

Строим аналитическую таблицу

Строим график полученного ряда распределения, на котором графически определяем моду и медиану. Для построения графика используем таблицу 7

Находим ошибку выборки доли организаций с уровнем рентабельности продукции 23,9% и более и границы, в которых будет находиться генеральная доля

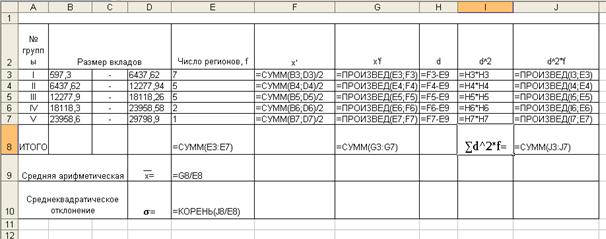

Находим средний стаж работников. Для этого необходимо построить таблицу, в которой находим середину интервала

Навигация

Строим ранжированный ряд данных по уровню рентабельности продукции и сортируем по возрастанию

Выборочный метод изучения производственных и финансовых показателей

35156

знаков

13

таблиц

5

изображений

2. Строим ранжированный ряд данных по уровню рентабельности продукции и сортируем по возрастанию.

Таблица 4

| № предприятия п/п | Выручка от продажи продукции | Затраты на производство и реализацию продукции | Уровень рентабельности продукции |

| 15 | 14,4 | 12,528 | 14,94 |

| 2 | 23,4 | 20,124 | 16,28 |

| 20 | 18,2 | 15,652 | 16,28 |

| 6 | 26,86 | 22,831 | 17,65 |

| 24 | 28,44 | 23,89 | 19,05 |

| 29 | 35,903 | 30,159 | 19,05 |

| 14 | 35,42 | 29,753 | 19,05 |

| 16 | 36,936 | 31,026 | 19,05 |

| 10 | 30,21 | 25,376 | 19,05 |

| 22 | 39,1204 | 32,539 | 20,23 |

| 1 | 36,45 | 30,255 | 20,48 |

| 21 | 31,8 | 26,394 | 20,48 |

| 9 | 40,424 | 33,148 | 21,95 |

| 3 | 46,54 | 38,163 | 21,95 |

| 18 | 41 | 33,62 | 21,95 |

| 25 | 43,344 | 35,542 | 21,95 |

| 27 | 41,832 | 34,302 | 21,95 |

| 11 | 42,418 | 34,359 | 23,46 |

| 13 | 51,612 | 41,806 | 23,46 |

| 5 | 41,415 | 33,546 | 23,46 |

| 30 | 50,22 | 40,678 | 23,46 |

| 17 | 53,392 | 42,714 | 25,00 |

| 8 | 54,72 | 43,776 | 25,00 |

| 23 | 57,128 | 45,702 | 25,00 |

| 4 | 59,752 | 47,204 | 26,58 |

| 19 | 55,68 | 43,987 | 26,58 |

| 12 | 64,575 | 51,014 | 26,58 |

| 28 | 69,345 | 54,089 | 28,21 |

| 7 | 79,2 | 60,984 | 29,87 |

| 26 | 70,72 | 54,454 | 29,87 |

3. Определяем величину интервала:

![]() =0,029

=0,029

1 группа: от 0,149 до 0,1788

2 группа: от 0,1788 до 0,2086

3 группа: от 0,2086 до 0,2384

4 группа: от 0,2384 до 0,2682

5 группа: от 0,2682 до 0,298

Для удобства проставим номера групп в таблицу относительно уровня рентабельности.

Таблица 5

| № предприятия п/п | Выручка от продажи продукции | Затраты на производство и реализацию продукции | Уровень рентабельности продукции | № групп |

| 15 | 14,4 | 12,528 | 14,94 | 1 |

| 2 | 23,4 | 20,124 | 16,28 | 1 |

| 20 | 18,2 | 15,652 | 16,28 | 1 |

| 6 | 26,86 | 22,831 | 17,65 | 1 |

| 24 | 28,44 | 23,89 | 19,05 | 2 |

| 29 | 35,903 | 30,159 | 19,05 | 2 |

| 14 | 35,42 | 29,753 | 19,05 | 2 |

| 16 | 36,936 | 31,026 | 19,05 | 2 |

| 10 | 30,21 | 25,376 | 19,05 | 2 |

| 22 | 39,1204 | 32,539 | 20,23 | 2 |

| 1 | 36,45 | 30,255 | 20,48 | 2 |

| 21 | 31,8 | 26,394 | 20,48 | 2 |

| 9 | 40,424 | 33,148 | 21,95 | 3 |

| 3 | 46,54 | 38,163 | 21,95 | 3 |

| 18 | 41 | 33,62 | 21,95 | 3 |

| 25 | 43,344 | 35,542 | 21,95 | 3 |

| 27 | 41,832 | 34,302 | 21,95 | 3 |

| 11 | 42,418 | 34,359 | 23,46 | 3 |

| 13 | 51,612 | 41,806 | 23,46 | 3 |

| 5 | 41,415 | 33,546 | 23,46 | 3 |

| 30 | 50,22 | 40,678 | 23,46 | 3 |

| 17 | 53,392 | 42,714 | 25,00 | 4 |

| 8 | 54,72 | 43,776 | 25,00 | 4 |

| 23 | 57,128 | 45,702 | 25,00 | 4 |

| 4 | 59,752 | 47,204 | 26,58 | 4 |

| 19 | 55,68 | 43,987 | 26,58 | 4 |

| 12 | 64,575 | 51,014 | 26,58 | 4 |

| 28 | 69,345 | 54,089 | 28,21 | 5 |

| 7 | 79,2 | 60,984 | 29,87 | 5 |

| 26 | 70,72 | 54,454 | 29,87 | 5 |

Похожие работы

... невозвращенного шара"). Таким образом, при бесповторной выборке численность единиц генеральной совокупности сокращается в процессе исследования. 1.2 Финансовые показатели Финансовые показатели - набор показателей, использующихся для исследования эффективности деятельности компании, и измерения степени риска ее операций. Обычно выделяют четыре группы показателей: коэффициенты рентабельности, ...

... если перенести начало отсчета в середину рассматриваемого периода. Прогнозирование и интерполяция Прогнозирование (экстраполяция) – это определение будущих размеров экономического явления. Интерполяция – это определение недостающих показателей уровней ряда. Наиболее простым методом прогнозирования является расчет средних характеристик роста (средний абсолютный прирост, средний темп роста и т.д.) ...

... тенденции свидетельствуют о благоприятном развитии экономики, расширении деятельности предприятий и организаций, увеличении предпринимательской активности.2. Расчетная часть Вариант №2 Тема. Статистические методы изучения инвестиций Имеются следующие выборочные данные по 25-ти однотипным предприятиям одного из регионов РФ, для анализа инвестирования предприятий собственными средствами за ...

... группы, установление связи и ее направление. Индексный метод является гибким аналитическим инструментом и может применяться в анализе показателе производственной, финансовой, инвестиционной и других видах деятельности предприятия (фирмы). Корреляционный и регрессионный анализ являются довольно сложной операцией. Исходными предпосылками для их проведения являются: случайный характер факторов, ...

0 комментариев