Понятие бизнес-плана, сфера его применения и условия разработки

Исходные данные и характеристика предприятия

Финансовое состояние ООО «ОСК»

Прогноз конъюнктуры рынка

Определение затрат

Определение доходов

Формирование потока чистых средств

Оценка экономической и коммерческой эффективности инвестиций

План реализации проекта

Анализ бизнес-плана

Навигация

Анализ бизнес-плана

Разработка бизнес-плана на примере ООО "ОСК"

78636

знаков

24

таблицы

1

изображение

3. Анализ бизнес-плана

Предлагаемый бизнес-план разработан предприятием в качестве отчёта банку, планирующему профинансировать инвестиционный проект ООО «ОСК» путём предоставления кредита. Как известно, если заёмщик не в состоянии представить вышеуказанный документ, то это говорит о низком профессиональном уровне администрации предприятия и делает получение банковского кредита невозможным, кроме того, в будущем банк будет оценивать выдачу кредита такому предприятию, как более высокорисковую операцию, что обязательно повлияет на величину процентов по кредиту в сторону увеличения.

Целью инвестиционного проекта развития ООО «ОСК» является достижение устойчивого объема производства и реализации строительных материалов и, по мере освоения капиталовложений, увеличение объема производства и реализации продукции. Выход на указанный объем реализации планируется в 2009 г. за счет повышения качества и стойкости продукции и расширения рынков сбыта в результате совершенствования деятельности в области маркетинга. Произведенные в бизнес-плане расчеты показателей, характеризующих экономическую, коммерческую и бюджетную эффективность инвестиционного проекта развития ООО «ОСК» показали, что проект является высокоэффективным и привлекательным для финансирования. Оценка коммерческого риска в бизнес-плане развития ООО «ОСК» была произведена по стадиям реализации инвестиционного проекта с использованием методов экспертных оценок. Анализ наиболее значимых простых рисков инвестиционного проекта по статьям непредвиденные затраты (5,87), недостаток оборотных средств (3,33), валютный риск (1,67), платежеспособность потребителей (1,67) показал, что риски, скорее всего не проявятся. Оценка рисков была проведена на основе разработанной экспертной системы.

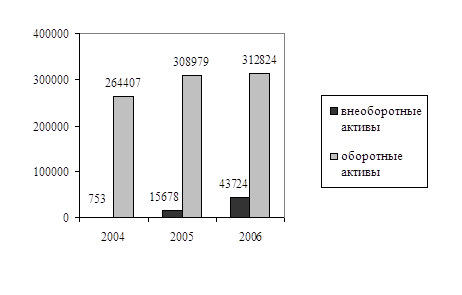

Так же разработаны мероприятия по юридической защите прав инвестора, обеспечения гарантий реализации проекта. И в качестве обеспечения исполнения обязательств по кредиту Совет директоров ООО «ОСК» принял решение о залоге кредитору на весь срок действия кредитного договора пакета документов, удостоверяющих право владения определённой долей ООО «ОСК». Финансовое состояние предприятия в разработанном отчёте охарактеризовано как сложное, хотя существенных изменений и структуре баланса за истекший год не наблюдается.

Валюта баланса снизилась на 4,9 млн.USD. Это, а также некоторое снижение доли внеоборотных активов (на 13,36%) объясняется в основном за счет выбытия устаревшего и изношенного оборудования.

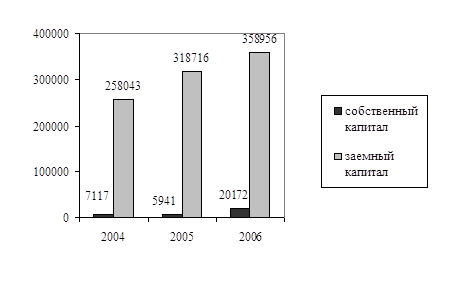

В составе пассивов удельный вес источников собственных средств снизился на 15,23%, в абсолютном выражении — на 7,0 млн. USD.

Стоимость основных средств уменьшилась на 6,5 млн.USD, но при этом уменьшился коэффициент износа оборудования, что улучшило структуру основных производственных фондов.

Текущие активы предприятия за период выросли с 4,7 млн.USD. до 6,1 млн.USD, а их удельный вес в стоимости имущества поднялся с 20,36% до 33,72%, или на 13.36%, что можно объяснить влиянием инфляционных процессов.

В составе текущих активов доля запасов и затрат в общем объеме средств предприятия увеличилась с 14,60% до 26,40%, хотя в абсолютном выражении наблюдается рост ее с 3,4 млн.USD до 4,8 млн.USD.

Легкореализуемые активы предприятия снизились с 10,3 млн.USD до 9,7 млн.USD. Снижение произошло за счет инкассации дебиторской задолженности, что в нынешних условиях является положительным признаком.

Выводы

- происходит некоторое улучшение материально-технической базы предприятия, ликвидирована часть изношенных средств и неэффективных нематериальных активов, хотя предприятию необходимо существенно улучшать эффективность использования всех внеоборотных активов;

- предприятию удается производить текущие платежи в бюджет в полном объеме;

- отсутствует просроченная задолженность по заработной плате;

- ухудшилась структура внешних обязательств за счет увеличения доли краткосрочных кредитов;

- существенного изменения объема собственных оборотных средств не произошло;

- недостаточно эффективно используются средства предприятия, все еще низка оборачиваемость как капитала в целом, так и отдельных его частей;

- предприятие испытывает проблемы с ликвидностью, которые могут в значительной степени обостриться без существенного изменения схемы финансирования (привлечения долгосрочных источников). Поскольку неразвитость российского фондового рынка как средства привлечения инвестиций не позволяет использовать фондовый механизм для финансирования производства путем размещения долевых или долговых ценных бумаг представляется наиболее эффективным изменение структуры финансирования предприятия за счет привлечения долгосрочных кредитов или займов.

Одновременно с решением задачи увеличения доли ООО «ОСК» на Уральском рынке строительных материалов отделом маркетинга предприятия разработан план развития каналов продвижения продукции на рынке других регионов России, что может рассматриваться как дополнительная причина перевода ООО «ОСК» банком в низкорисковую группу.

Так же банку предоставлен со стороны организации поэтапный график реализации будущего инвестиционного проекта. На данном графике проиллюстрированы приоритеты, расставленные руководством в отношении объектов инвестирования.

В отношении доходов ООО «ОСК», получаемых в ходе реализации инвестиционного проекта, указано, что они определяются соотношением отпускных цен на продукцию и себестоимостью его изготовления (по видам), а также планируемыми объемами производства. Оценка проекта произведена на основании интегральных показателей, отражающих экономическую эффективность, которую намечается достигнуть в результате его реализации. Принятый в расчетах эффективности проекта коэффициент дисконтирования (норма дисконта) равен 0,15 (15%) и совпадает с прогнозируемой на период реализации проекта средней доходностью государственных краткосрочных облигаций.

Заключение

Актуальность затронутой в курсовой работе темы доказывают рассмотренные функции бизнес-планирования. А именно:

· Разработка концепций деятельности предприятия на базе маркетингового, производственного, организационного и финансового планов

· Оценка фактических результатов работы предприятия за определённый период и контроль выполнения различных бюджетов и показателей краткосрочных планов

· Обоснование выбора инвестором наиболее приемлемого варианта инвестирования для получения максимальной прибыли

· Определение целесообразности инвестирования в предполагаемый инвестору объект с учётом предварительных условий

Бизнес-план является комплексным документом, который обосновывает и оценивает проект с позиции всех главных признаков, отличающих проект как стратегическое решение от текущих управленческих мероприятий.

В курсовой работе осуществлено полное исследование бизнес-плана Екатеринбуржского строительного предприятия ООО «ОСК». Показаны функциональные связи между его основными элементами.

В рамках проведённой работы были установлены следующие результаты:

ü Определена общая потребность в инвестициях, которые предоставляются в виде инвестиционного кредита сроком на 5 лет по ставке 17,5% годовых с ежегодной выплатой процентов (в конце каждого года) и возвратом основной суммы долга в конце срока

ü Исследована динамика изменения валюты баланса предприятия и стоимости основных средств (отмечено их снижение)

ü Отмечен рост уровня текущих активов

ü Предприятию удается производить текущие платежи в бюджет в полном объеме

ü Отсутствует просроченная задолженность по заработной плате

ü Ухудшилась структура внешних обязательств за счет увеличения доли краткосрочных кредитов

ü Предприятие имеет проблемы с ликвидностью, которые могут в значительной степени обостриться без существенного изменения схемы финансирования (привлечения долгосрочных источников)

ü Проведена разработка графика реконструкции основных и вспомогательных объектов предприятия

ü Проведено исследование результатов расчета потока чистых доходов по инвестиционному проекту развития

ü Осуществлена оценка экономической и коммерческой эффективности инвестиций

ü Разработаны условия предотвращения риска

ü Рассмотрены функции создаваемой на предприятии вертикали качества

Список использованной литературы

1. Степанов И.С. учебник Экономика строительства (2-е издание): Москва, изд. «Юрайт» 2003

2. Жарковская Е.П. «Анализ хозяйственной деятельности строительной организации», Москва, 1989г.

3. Экономика: Учебник /Под ред. А.С.Булатова. - М.: БЕК, 2002.

4. Экономический анализ / Под ред. проф. Л.Т. Гиляровской. М.: ЮНИТИ, 2001.

5. Григорьев Ю.А. Анализ финансового положения промышленного предприятия. //Консультант. - 2001.- №3. 5-8 с.

6. Любушкин Н.П., Лещева В.Б., Дъякова В.Г. Анализ финансово-экономической деятельности предприятия:. – М.: ЮНИТИ-ДАНА, 2002. – 471 с.

7. Экономика предприятия: Учебник/ Пелих А.С., Джуха В.М. изд. «Феникс» 2002

8. Планирование на строительном предприятии: Учебник/ Бузырёв В.В., Панибратов Ю.П., Федосеев И.В.

9. Ф.Котлер – «Основы маркетинга» Москва, 1996 г. РОСТИНТЕР

10. А.И.Ильин – «Планирование на предприятии» Минск, 2000 г. ООО «НОВОЕ ЗНАНИЕ»

11. А.С.Пелих – «Бизнес план» Москва, 1999 г. ОСЬ-89

12. Экономический анализ хозяйственной деятельности предприятий и объединений/Под ред. Бернгольц С.Б., Тация Г.М. – М.: Финансы и статистика, 2000.

13. Ковалев В.В. Финансовый анализ. - М.: Контакт, 2003.- 255 с.

14. Александров В.Т. Ценообразование в строительстве: Учебное пособие - СПб.: Питер. 2001

15. Ефимова О.В. Анализ финансовых результатов и эффективности использования имущества//Бухгалтерский учет. – 2003. - №1. – с.22.

16. Колесов А.С. Финансовая политика: цели и задачи // Финансы, 2002. №10

17. Финансы. Учебник для вузов. Под редакцией Дробозиной Л.А., «Финансы», М.: 2002.

18. Н.Е.Симионова, «Управление реформированием строительной организации» Москва, 1998 г. СИНТЕГ

19. Маркин Ю.П., Анализ внутрихозяйственных резервов. М.: Финансы и статистика, 2003. 241с

20. П.С.Рогожин, «справочник экономиста-строителя» Киев 1980 г.

Похожие работы

... Коэффициент покрытия активов собственными оборотными средствами Собственный – Внеоборотные капитал__________активы Баланс 0,4 0,4+0,3 Около 0,06 В работе рассмотрены основные действующие методики анализа финансового состояния предприятия, выявлены их положительные и отрицательные стороны. Необходимо отметить, что с точки зрения информационного обеспечения все они ориентированы ...

... профессионализма сотрудников. Более подробно эти вопросы будут рассмотрены в третьей главе настоящей работы. 3.3. Проблемы и основные направления совершенствования системы совершенствования системы материального стимулирования труда Анализ деятельности предприятия показывает, что на предприятии не каких мероприятий по улучшению положения и поиску внутрипроизводственных резервов ...

... баланса банка, а так же охарактеризовав услуги банка в сфере инфокоммуникаций, следует приступить к рассмотрению методов совершенствования инфокоммуникационного сопровождения банковской деятельности. 3. Совершенствование инфокоммуникационного сопровождения деятельности ОАО «МИнБ» филиал в г.Ставрополе 3.1. Анализ стандарта криптографической защиты информации на примере филиала ОАО «МИнБ» в ...

... договоров финансового лизинга. Глава 3. Методика учета лизинговых операций на примере организации ООО «Строй прогресс» 3.1 Организация бухгалтерского учета предмета лизинга на организации ООО «Строй Прогресс» При организации бухгалтерского учета операций по договору лизинга необходимо руководствоваться Гражданским кодексом РФ, Федеральным законом от 29.10.98 № 164-ФЗ «О финансовой аренде ( ...

0 комментариев