Понятие бизнес-плана, сфера его применения и условия разработки

Исходные данные и характеристика предприятия

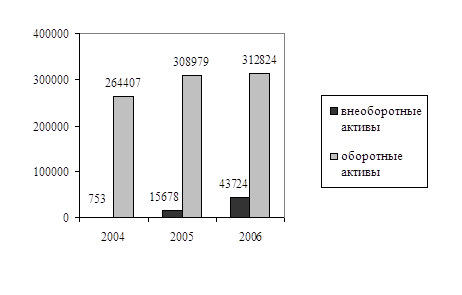

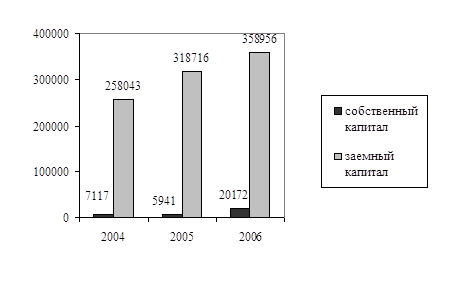

Финансовое состояние ООО «ОСК»

Прогноз конъюнктуры рынка

Определение затрат

Определение доходов

Формирование потока чистых средств

Оценка экономической и коммерческой эффективности инвестиций

План реализации проекта

Анализ бизнес-плана

Навигация

Формирование потока чистых средств

Разработка бизнес-плана на примере ООО "ОСК"

78636

знаков

24

таблицы

1

изображение

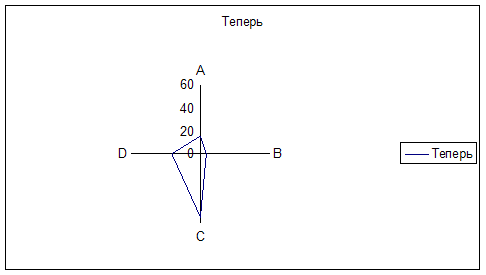

2.9 Формирование потока чистых средств

Расчет потока чистых средств, образованных в результате инвестиционной, операционной и финансовой деятельности, осуществляемой ООО «ОСК» в процессе реализации инвестиционного проекта произведен по годам расчетного периода нарастающим итогом, начиная с первого года инвестирования.

Поток чистых средств формируется на основе балансов единовременных и текущих расходов и доходов (активов и пассивов), поступлений в бюджет, выплат по кредитным обязательствам и др.

Результаты расчета потока чистых доходов по инвестиционному проекту развития ООО «ОСК» приведены в таблице 6.1. Денежные поступления от сбыта продукции скорректированы на величину налога на добавленную стоимость.

Расчёт потока чистых доходов по инвестиционному проекту развития Таблица 6.1

| Наименование | VII-XII | I-VI | VII-XII | I-VI | VII-XII | I-VI | VII-XII | I-VI | VII-XII | I-VI |

| статьи | 2006 | 2007 | 2007 | 2008 | 2008 | 2009 | 2009 | 2010 | 2010 | 2011 |

| Поступления от сбыта продукции (тыс. $) | ||||||||||

| Отделочные материалы и сух.смеси | 14700 | 14700 | 24452 | 24452 | 36212 | 36212 | 36212 | 36212 | 36212 | 36212 |

| Стр. материалы из древесины и пластика | 10800 | 10800 | 17965 | 17965 | 26605 | 26605 | 26605 | 26605 | 26605 | 26605 |

| Всего (тыс.$) | 25500 | 25500 | 42417 | 42417 | 62817 | 62817 | 62817 | 62817 | 62817 | 62817 |

| Прямые издержки (тыс. $) | ||||||||||

| Отделочные материалы и сух.смеси | 9307,2 | 9307,2 | 15482 | 15482 | 22927 | 22927 | 22927 | 22927 | 22927 | 22927 |

| Стр. материалы из древесины и пластика | 7977,6 | 7977,6 | 13270 | 13270 | 19652 | 19652 | 19652 | 19652 | 19652 | 19652 |

| Всего (тыс.$) | 17285 | 17285 | 28752 | 28752 | 42579 | 42579 | 42579 | 42579 | 42579 | 42579 |

| Общие издержки (тыс. $) | ||||||||||

| Производство | 2405 | 2405 | 2405 | 2405 | 2405 | 2405 | 2405 | 2405 | 2405 | 2405 |

| Управление | 526 | 526 | 526 | 526 | 526 | 526 | 526 | 526 | 526 | 526 |

| Всего (тыс.$) | 2930 | 2930 | 2930 | 2930 | 2930 | 2930 | 2930 | 2930 | 2930 | 2930 |

| Налоги | 2 768 | 2 522 | 4 276 | 4 708 | 7 308 | 7 702 | 7 602 | 7 702 | 7 602 | 7 192 |

| Затраты на приобретение активов | 20000 | 4000 | ||||||||

| Поступления от реализации активов | ||||||||||

| Собственный капитал | ||||||||||

| Займы | 20000 | 4000 | ||||||||

| Выплаты в погашение займов | 24000 | |||||||||

| Выплаты % по займам | 0 | 3850 | 4200 | 4200 | 4200 | 4200 | ||||

| Выплаты дивидендов | ||||||||||

| Баланс наличн. на начало периода | 0 | 2517 | 1430 | 7889 | 9715 | 19715 | 25119 | 34824 | 40228 | 49933 |

| Баланс наличности на конец периода | 2517 | 1430 | 7889 | 9715 | 19715 | 25119 | 34824 | 40228 | 49933 | 31848 |

| Баланс наличности на конец периода | 2517 | 1430 | 7889 | 9715 | 19715 | 25119 | 34824 | 40228 | 49933 | 31848 |

Похожие работы

... Коэффициент покрытия активов собственными оборотными средствами Собственный – Внеоборотные капитал__________активы Баланс 0,4 0,4+0,3 Около 0,06 В работе рассмотрены основные действующие методики анализа финансового состояния предприятия, выявлены их положительные и отрицательные стороны. Необходимо отметить, что с точки зрения информационного обеспечения все они ориентированы ...

... профессионализма сотрудников. Более подробно эти вопросы будут рассмотрены в третьей главе настоящей работы. 3.3. Проблемы и основные направления совершенствования системы совершенствования системы материального стимулирования труда Анализ деятельности предприятия показывает, что на предприятии не каких мероприятий по улучшению положения и поиску внутрипроизводственных резервов ...

... баланса банка, а так же охарактеризовав услуги банка в сфере инфокоммуникаций, следует приступить к рассмотрению методов совершенствования инфокоммуникационного сопровождения банковской деятельности. 3. Совершенствование инфокоммуникационного сопровождения деятельности ОАО «МИнБ» филиал в г.Ставрополе 3.1. Анализ стандарта криптографической защиты информации на примере филиала ОАО «МИнБ» в ...

... договоров финансового лизинга. Глава 3. Методика учета лизинговых операций на примере организации ООО «Строй прогресс» 3.1 Организация бухгалтерского учета предмета лизинга на организации ООО «Строй Прогресс» При организации бухгалтерского учета операций по договору лизинга необходимо руководствоваться Гражданским кодексом РФ, Федеральным законом от 29.10.98 № 164-ФЗ «О финансовой аренде ( ...

0 комментариев