Понятие бизнес-плана, сфера его применения и условия разработки

Исходные данные и характеристика предприятия

Финансовое состояние ООО «ОСК»

Прогноз конъюнктуры рынка

Определение затрат

Определение доходов

Формирование потока чистых средств

Оценка экономической и коммерческой эффективности инвестиций

План реализации проекта

Анализ бизнес-плана

Навигация

Финансовое состояние ООО «ОСК»

Разработка бизнес-плана на примере ООО "ОСК"

78636

знаков

24

таблицы

1

изображение

2.3 Финансовое состояние ООО «ОСК»

Финансовое состояние предприятия можно охарактеризовать как сложное, хотя существенных изменений и структуре баланса за истекший год не наблюдается.

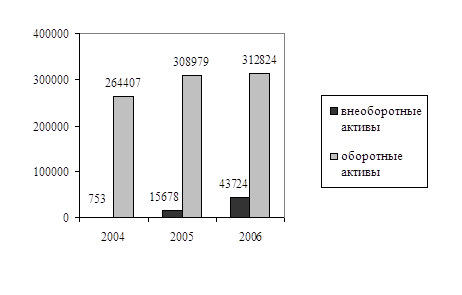

Валюта баланса за период с октября 2005г. по апрель 2006г. снизилась на 4,9 млн.USD. Это, а также некоторое снижение доли внеоборотных активов (на 13,36%) объясняется в основном за счет выбытия устаревшего и изношенного оборудования.

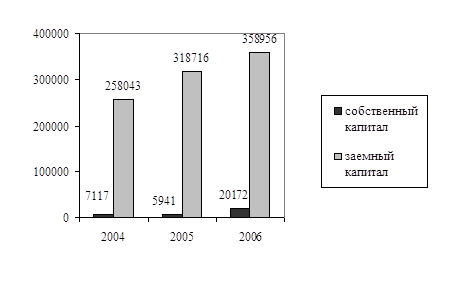

В составе пассивов удельный вес источников собственных средств снизился на 15,23%, в абсолютном выражении — на 7,0 млн. USD.

Стоимость основных средств уменьшилась на 6,5 млн.USD, но при этом уменьшился коэффициент износа оборудования, что улучшило структуру основных производственных фондов.

Текущие активы предприятия за период выросли с 4,7 млн.USD. до 6,1 млн.USD, а их удельный вес в стоимости имущества поднялся с 20,36% до 33,72%, или на 13.36%, что можно объяснить влиянием инфляционных процессов.

В составе текущих активов доля запасов и затрат в общем объеме средств предприятия увеличилась с 14,60% до 26,40%, хотя в абсолютном выражении наблюдается рост ее с 3,4 млн.USD до 4,8 млн.USD.

Легкореализуемые активы предприятия снизились с 10,3 млн.USD до 9,7 млн.USD. Снижение произошло за счет инкассации дебиторской задолженности, что в нынешних условиях является положительным признаком.

Предприятие стало рациональнее использовать денежные средства — увеличились краткосрочные финансовые вложения.

В балансе предприятия убытки не отражены.

Собственные средства предприятия за период составили на 01.10.05г. 20,0 млн.USD, 01.04.06 г. 13,0 млн.USD. Размер их снизился по причине использования добавочного капитала и нераспределенной прибыли.

Доля собственных средств в имуществе снизилась с 86,71% до 71,49% процентов. Собственные средства в обороте предприятия снизились с 1,6 млн.USD до 1,0 млн.USD. Снижение на 0,6 млн. USD произошло за счет снижения стоимости внеоборотных активов на 6,4 млн.USD и сокращения объема собственных средств на 7,0 млн.USD.

Предприятие не смогло получить долгосрочные займы или кредиты для улучшения структуры финансирования, что привело к росту доли краткосрочных обязательств в общем объеме финансирования. Существенно снизилась и в абсолютном и в относительном выражении задолженность перед бюджетом с 0,9 млн.USD до 0,5 млн.USD. Вместе с тем сильно выросла задолженность по банковским кредитам с 0,6 млн.USD до 2,6 млн.USD или на 11,39% в общем объеме финансирования.

Ниже в таблице 2.3 приведён баланс предприятия по состоянию на 01.07.2005г., на 01.10.2005г., на 01.01.2006г., на 01.04.2006г., а также анализ изменений статей баланса в абсолютных и относительных величинах с 01.10.05г. по 01.04.06г.

Баланс предприятия

Таблица 2.3

БАЛАНС ООО «ОСК» ($ US) |

| |||||||||

| 01.07.05г. | 01.10.05г. | 01.01.06г. | 01.04.06г. |

| ||||||

| ||||||||||

| АКТИВ | долл. | долл. | долл. | долл. |

| |||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ |

| |||||||||

| Нематериальные активы | 12909 | 15115 | 3797 | 38 |

| |||||

| Основные средства | 30579151 | 16031198 | 14943969 | 9483691 |

| |||||

| Незавершенное строительство | 2641690 | 2349847 | 2524297 | 2560813 |

| |||||

| Долгосрочные финансовые вложения | 22723 | 21381 | 20773 | 20161 |

| |||||

| Прочие внеоборотные активы | 0 | 0 | 0 |

| ||||||

| ИТОГО ПО РАЗДЕЛУ I | 33256472 | 18417541 | 17492836 | 12064702 |

| |||||

| II. ОБОРОТНЫЕ АКТИВЫ |

| |||||||||

| Запасы | 2501223 | 3376361 | 4269386 | 4805800 |

| |||||

| Налог на добавленную стоимость по приобретенные ценностям | 229147 | 298296 | 319686 | 358324 |

| |||||

| Дебиторская задолженность (более 12 месяцев) | 0 | 0 | 93029 |

| ||||||

| Дебиторская задолженность (в течение 12 месяцев) | 579043 | 813406 | 801057 | 715418 |

| |||||

| Краткосрочные финансовые вложения | 0 | 0 | 65366 | 47194 |

| |||||

| Денежные средства | 474315 | 220547 | 319053 | 212449 |

| |||||

| ИТОГО ПО РАЗДЕЛУ II | 3783728 | 4708610 | 5867578 | 6139185 |

| |||||

| БАЛАНС | 37040200 | 23126150 | 23360413 | 18203887 |

| |||||

| ПАССИВ | долл. | долл. | долл. | Долл. | |||||

| IV. КАПИТАЛ И РЕЗЕРВЫ | |||||||||

| Уставный капитал | 22281 | 20965 | 20370 | 19769 | |||||

| Добавочный капитал | 31590955 | 16802936 | 15772534 | 12993805 | |||||

| Нераспределенная прибыль | 3238124 | 3229575 | 2983955 | ||||||

| ИТОГО ПО РАЗДЕЛУ IV | 34851360 | 20053477 | 18776859 | 13013574 | |||||

| V. ДОЛГОСРОЧНЫЕ ПАССИВЫ | |||||||||

| Заемные средства | 0 | 0 | 0 | 0 | |||||

| ИТОГО ПО РАЗДЕЛУ V | 0 | 0 | 0 | 0 | |||||

| VI. КРАТКОСРОЧНЫЕ ПАССИВЫ | |||||||||

| Заемные средства | 295101 | 647908 | 2392086 | 2583348 | |||||

| Кредиторская задолженность | 1893739 | 2424765 | 2191469 | 2606966 | |||||

| в том числе: поставщики и подрядчики | 613965 | 1175271 | 1235341 | ||||||

| по оплате труда | 122586 | 112278 | 87365 | ||||||

| по социальному страхованию и обеспечению | 104806 | 95723 | 80904 | ||||||

| задолженность перед бюджетом | 918075 | 928872 | 673117 | 515373 | |||||

| авансы полученные | 134307 | 112621 | 114741 | 166540 | |||||

| ИТОГО ПО РАЗДЕЛУ VI | 2188841 | 3072674 | 4583555 | 5190313 | |||||

| БАЛАНС | 37040200 | 23126150 | 23360413 | 18203887 | |||||

Баланс ООО «ОСК» за период с 01.10.2005 по 01.04.2006 г. в абсолютных и относительных показателях и анализ их приращений

Таблица 2.4

| Абсолютные показатели | Относительные показатели | |||||

| АКТИВ | 01.10.05 | 01.04.06 | приращения | 01.10.05 | 01.04.06 | приращения |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||||

| Нематериальные активы | 15115 | 38 | -15077 | 0,07 | 0,00 | -0,07 |

| Основные средства | 16031198 | 9483691 | -6547507 | 69,32 | 52,10 | -17,22 |

| Незавершенное строительство | 2349847 | 2560813 | 210966 | 10,16 | 14,07 | 3,91 |

| Долгосрочные финансовые вложения | 21381 | 20161 | -1220 | 0,09 | 0,11 | 0,02 |

| Прочие внеоборотные активы | ||||||

| ИТОГО ПО РАЗДЕЛУ I | 18417541 | 12064702 | -6352839 | 79,64 | 66,28 | -13,36 |

| II. ОБОРОТНЫЕ АКТИВЫ | ||||||

| Запасы | 3376361 | 4805800 | 1429440 | 14,60 | 26,40 | 11,80 |

| Налог на добавленную стоимость по приобретенные ценностям | 298296 | 358324 | 60028 | 1,29 | 1,97 | 0,68 |

| Дебиторская задолженность (более 12 месяцев) | 0 | 0 | 0,00 | 0,00 | 0,00 | |

| Дебиторская задолженность (в течение 12 месяцев) | 813406 | 715418 | -97988 | 3,52 | 3,93 | 0,41 |

| Краткосрочные финансовые вложения | 0 | 47194 | 47194 | 0,00 | 0,26 | 0,26 |

| Денежные средства | 220547 | 212449 | -8099 | 0,95 | 1,17 | 0,21 |

| ИТОГО ПО РАЗДЕЛУ II | 4708610 | 6139185 | 1430576 | 20,36 | 33,72 | 13,36 |

| БАЛАНС | 23126150 | 18203887 | -4922263 | 100,00 | 100,00 | 0,00 |

| ПАССИВ | ||||||

| IV. КАПИТАЛ И РЕЗЕРВЫ | ||||||

| Уставный капитал | 20965 | 19769 | -1197 | 0,09 | 0,11 | 0,02 |

| Добавочный капитал | 16802936 | 12993805 | -3809131 | 72,66 | 71,38 | -1,28 |

| Нераспределенная прибыль | 3229575 | -3229575 | 13,97 | 0,00 | -13,97 | |

| ИТОГО ПО РАЗДЕЛУ IV | 20053477 | 13013574 | -7039903 | 86,71 | 71,49 | -15,23 |

| V. ДОЛГОСРОЧНЫЕ ПАССИВЫ | ||||||

| Заемные средства | 0 | 0 | 0 | 0,00 | 0,00 | |

| ИТОГО ПО РАЗДЕЛУ V | 0 | 0 | 0 | 0,00 | 0,00 | |

| VI. КРАТКОСРОЧНЫЕ ПАССИВЫ | ||||||

| Заемные средства | 647908 | 2583348 | 1935440 | 2,80 | 14,19 | 11,39 |

| Кредиторская задолженность | 2424765 | 2606966 | 182200 | 10,48 | 14,32 | 3,84 |

| в том числе: поставщики и подрядчики | 1175271 | -1175271 | 5,08 | 0,00 | -5,08 | |

| по оплате труда | 112278 | -112278 | 0,49 | 0,00 | -0,49 | |

| по социальному страхованию и обеспечению | 95723 | -95723 | 0,41 | 0,00 | -0,41 | |

| задолженность перед бюджетом | 928872 | 515373 | -413500 | 4,02 | 2,83 | -1,19 |

| авансы полученные | 112621 | 166540 | 53919 | 0,49 | 0,91 | 0,43 |

| ИТОГО ПО РАЗДЕЛУ VI | 3072674 | 5190313 | 2117640 | 13,29 | 28,51 | 15,23 |

| БАЛАНС | 23126150 | 18203887 | -4922263 | 100,00 | 100,00 | 0,00 |

Похожие работы

... Коэффициент покрытия активов собственными оборотными средствами Собственный – Внеоборотные капитал__________активы Баланс 0,4 0,4+0,3 Около 0,06 В работе рассмотрены основные действующие методики анализа финансового состояния предприятия, выявлены их положительные и отрицательные стороны. Необходимо отметить, что с точки зрения информационного обеспечения все они ориентированы ...

... профессионализма сотрудников. Более подробно эти вопросы будут рассмотрены в третьей главе настоящей работы. 3.3. Проблемы и основные направления совершенствования системы совершенствования системы материального стимулирования труда Анализ деятельности предприятия показывает, что на предприятии не каких мероприятий по улучшению положения и поиску внутрипроизводственных резервов ...

... баланса банка, а так же охарактеризовав услуги банка в сфере инфокоммуникаций, следует приступить к рассмотрению методов совершенствования инфокоммуникационного сопровождения банковской деятельности. 3. Совершенствование инфокоммуникационного сопровождения деятельности ОАО «МИнБ» филиал в г.Ставрополе 3.1. Анализ стандарта криптографической защиты информации на примере филиала ОАО «МИнБ» в ...

... договоров финансового лизинга. Глава 3. Методика учета лизинговых операций на примере организации ООО «Строй прогресс» 3.1 Организация бухгалтерского учета предмета лизинга на организации ООО «Строй Прогресс» При организации бухгалтерского учета операций по договору лизинга необходимо руководствоваться Гражданским кодексом РФ, Федеральным законом от 29.10.98 № 164-ФЗ «О финансовой аренде ( ...

0 комментариев