Понятие бизнес-плана, сфера его применения и условия разработки

Исходные данные и характеристика предприятия

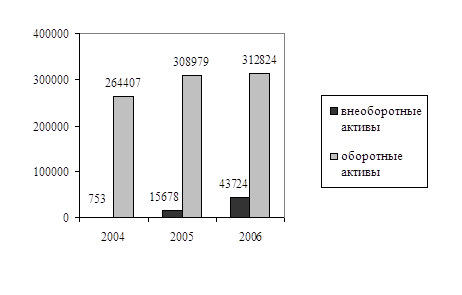

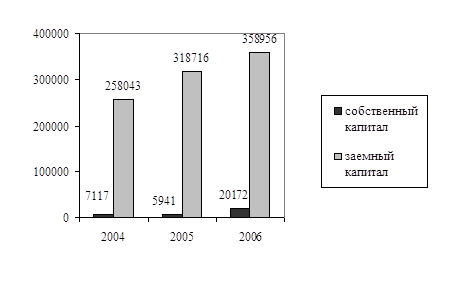

Финансовое состояние ООО «ОСК»

Прогноз конъюнктуры рынка

Определение затрат

Определение доходов

Формирование потока чистых средств

Оценка экономической и коммерческой эффективности инвестиций

План реализации проекта

Анализ бизнес-плана

Навигация

Оценка экономической и коммерческой эффективности инвестиций

Разработка бизнес-плана на примере ООО "ОСК"

78636

знаков

24

таблицы

1

изображение

2.10 Оценка экономической и коммерческой эффективности инвестиций

Оценка эффективности произведена для инвестиционного проекта развития ООО «ОСК» нарастающим итогом по годам строительства и эксплуатации. При этом оценка проекта произведена на основании интегральных показателей, отражающих экономическую эффективность, которую намечается достигнуть в результате его реализации. Принятый в расчетах эффективности проекта коэффициент дисконтирования (норма дисконта), в соответствии с рекомендациями МРР-4.2.03-1-95, равен 0,15 (15%) и совпадает с прогнозируемой на период реализации проекта средней доходностью государственных краткосрочных облигаций.

Таблица 7.1 Расчет точки безубыточности (тыс. т)

| Объем инвестиций (тыс. $) | 24000 |

| Средневзвешенная цена единицы продукции (тыс. $) | 8,5 |

| Средневзвешенная затраты на единицу продукции (тыс. $) | 6,5 |

| Средневзвешенная валовая маржа на единицу продукции (тыс. $) | 2,0 |

| точка безубыточности ( условные тыс. т) | 12000 |

| в том числе | |

| Отделочные материалы и сухие смеси | 8400 |

| Стр. материалы из древесины и пластика | 3600 |

Таблица 7.2

Показатели экономической эффективности инвестиций

| Показатель | Значение |

| Срок окупаемости (месяцы) | 37 |

| Индекс прибыльности | 1,05 |

| Внутренняя норма рентабельности (%) | 42,5 |

| Чистый приведенный доход (USD) | 15517000 |

2.11 Страхование коммерческого риска и юридическая защита

Для оценки риска проекта использовалась методика, предложенная Липсицом И.В. и Коссовым В.В., и известная как методика постадийной оценки риска.

В данной методике под риском понимается опасность того, что цели, поставленные в проекте, могут быть не достигнуты полностью или частично.

Т.к. рассматриваемый проект достаточно сложен в том отношении, что охватывает несколько достаточно четко выраженных стадий, то и оценку риска целесообразно проводить по ним, т.е. по подготовительной, строительной стадиям и стадии функционирования.

Постадийная оценка рисков основана на том, что риски определяются для каждой стадии проекта отдельно, а затем находится суммарный риск по всему проекту. В настоящем проекте выделяются следующие стадии:

- подготовительная: выполнение всего комплекса работ, необходимого для начала реализации проекта;

- строительная: возведение необходимых зданий и сооружений, закупка и монтаж оборудования;

- функционирования: вывод проекта на полную мощность и получение прибыли.

По характеру воздействия риски делятся на простые и составные. Составные риски являются композицией простых, каждый из которых в композиции рассматривается как простой риск. Простые риски определяются полным перечнем непересекающихся событий, т.е. каждое из них рассматривается как не зависящее от других. В связи с этим первой задачей является составление исчерпывающего перечня рисков. Второй задачей является определение удельного веса каждого простого риска во всей их совокупности.

Характер инвестиционного проекта как чего-то совершаемого в индивидуальном порядке, по существу, оставляет единственную возможность для оценки значений рисков - использование мнений экспертов.

Для оценки вероятности рисков использовались мнения трех экспертов: Председатель Совета Директоров акционерного общества (1); Генеральный Директор аудиторской фирмы (2); главный специалист инвестиционного отдела коммерческого банка (3).

Разработчиками проекта был составлен перечень первичных рисков по всем стадиям проекта. Каждому эксперту, работающему отдельно, предоставлялся перечень первичных рисков, и им предлагалось оценить вероятность их наступления, руководствуясь следующей системой оценок:

- 0 - риск рассматривается как несущественный;

- 25 - риск, скорее всего, не реализуется;

- 50 - о наступлении события ничего определенного сказать нельзя;

- 75 - риск, скорее всего, проявится;

- 100 - риск наверняка реализуется.

Оценки экспертов подвергались анализу на их непротиворечивость согласно принятой методике.

Три оценки сведены в среднюю, которая используется в дальнейших расчетах.

Далее приведены оценки приоритетов, которые отражают важность каждого отдельного события для всего проекта. Обоснование приоритетов выполнено разработчиками проекта.

Вопрос о доступности подрядчиков на месте является обязательным для подготовительной стадии. Убежденность в их наличии является важным условием успеха дела. Все три эксперта единодушны в том, что с этой стороны неприятности не угрожают.

После определения вероятностей по простым рискам была проведена интегральная оценка риска. В соответствии с применяемой методикой интегральная оценка риска осуществлялась в два последовательных этапа: сначала определялась оценка риска для каждой из стадий, предварительно рассчитав риски для подстадий (композиций), стадии функционирования - финансово-экономической, технологической, социальной и экологической; после этого можно работать с объединенными рисками и дать оценку риска всего проекта на основе оценок риска отдельных стадий.

Для получения оценки объединенных рисков использовалась процедура взвешивания, для которой необходимо определить веса, с которыми каждый простой риск входит в общий риск проекта.

При этом использовалась единая систему весов для каждой композиции простых рисков, веса удовлетворяли естественному условию неотрицательности. а их сумма была равна единице.

Процедура взвешивания (определение веса, с которыми каждый простой риск входит в общий риск проекта) проводилась согласно следующим правилам:

- все простые риски могут быть проранжированы по степени важности (расставлены по приоритетам). Риски первого приоритета имеют больший вес, чем риски второго, и т.д.;

- все риски с одним и тем же приоритетом имеют равные веса.

Определение приоритетов прямо связано с социально-экономической ситуацией в стране. Так как она существенным образом связана с неплатежами, то все риски, связанные с системой расчетов, имели первый приоритет. Второй приоритет был отдан социальным факторам.

При анализе рисков рассматриваемого проекта были использованы три приоритета. Они определяют значения весов следующим образом: первый и последний приоритеты определяют соответственно максимальное и минимальное значение весов; веса, второй приоритет является средним арифметическим между ними, т.е. веса, соответствующие соседним приоритетам, являются эквидистантными.

Для получения значений веса каждого простого риска было принято отношение весов, соответствующих первому и третьему приоритетам, равное 10 и вес простого риска в третьем приоритете был принят равным 0,01.

При использовании средней арифметической вес одного простого риска в первом приоритете составит 0,1. Вес простого риска во втором приоритете составит 0,055=(0,01+0,1)/2.

Анализ рисков настоящего инвестиционного проекта

Таблица 8.1

| Эксперты | Сред- | Прио- | ||||||

| Простые риски | Эксперт 1 | Эксперт 2 | Эксперт 3 | няя Vi | ритет Pi | Wi | Pi | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Подготовительная стадия | 1,67 | |||||||

| 1. | Удаленность от инженерных сетей | 0 | 0 | 0 | 0 | 3 | 0,01 | 0,00 |

| 2. | Отношение местных властей | 25 | 0 | 25 | 17 | 1 | 0,1 | 1,67 |

| 3. | Доступность подрядчиков на месте | 0 | 0 | 0 | 0 | 3 | 0,01 | 0,00 |

| Строительство | 9,83 | |||||||

| 1. | Платежеспособность заказчика | 0 | 25 | 25 | 17 | 1 | 0,1 | 1,67 |

| 2. | Непредвиденные затраты | 50 | 50 | 75 | 58 | 1 | 0,1 | 5,83 |

| 3. | Валютный риск | 25 | 0 | 25 | 17 | 1 | 0,1 | 1,67 |

| 4. | Недостатки проектно-изыскательских работ | 25 | 50 | 25 | 33 | 3 | 0,01 | 0,33 |

| 5. | Несвоевременная поставка комплектующих | 25 | 25 | 0 | 17 | 3 | 0,01 | 0,17 |

| 6. | Несвоевременная подготовка ИТР и рабочих | 0 | 0 | 0 | 0 | 2 | 0,055 | 0,00 |

| 7. | Недобросовестность подрядчика | 25 | 25 | 0 | 17 | 3 | 0,01 | 0,17 |

| Функционирование | 10,29 | |||||||

| Финансово-экономические: | 6,25 | |||||||

| 1. | Неустойчивость спроса | 25 | 25 | 50 | 33 | 3 | 0,01 | 0,33 |

| 2. | Появление альтернативного продукта (конкурента) | 25 | 25 | 50 | 33 | 3 | 0,01 | 0,33 |

| 3. | Снижение цен конкурентами | 25 | 25 | 25 | 25 | 3 | 0,01 | 0,25 |

| 4. | Увеличение производства у конкурентов | 25 | 0 | 0 | 8 | 3 | 0,01 | 0,08 |

| 5. | Рост налогов | 50 | 50 | 50 | 50 | 3 | 0,01 | 0,50 |

| 6. | Неплатежеспособность потребителей | 0 | 0 | 25 | 8 | 1 | 0,1 | 0,83 |

| 7. | Рост цен на сырье, материалы, перевозки | 50 | 50 | 25 | 42 | 3 | 0,01 | 0,42 |

| 8. | Зависимость от поставщиков | 25 | 0 | 25 | 17 | 3 | 0,01 | 0,17 |

| 9. | Недостаток оборотных средств | 25 | 25 | 50 | 33 | 1 | 0,1 | 3,33 |

| Социальные: | 2,46 | |||||||

| 1. | Трудности с набором квалифицированной рабочей силы | 0 | 0 | 25 | 8 | 3 | 0,01 | 0,08 |

| 2. | Угроза забастовки | 25 | 25 | 0 | 17 | 1 | 0,1 | 1,67 |

| 3. | Отношение местных властей | 25 | 25 | 0 | 17 | 3 | 0,01 | 0,17 |

| 4. | Недостаточный уровень заработной платы | 0 | 25 | 0 | 8 | 2 | 0,055 | 0,46 |

| 5. | Квалификация кадров | 0 | 0 | 25 | 8 | 3 | 0,01 | 0,08 |

| Технические: | 1,33 | |||||||

| 1. | Нестабильность качества сырья и материалов | 25 | 0 | 25 | 17 | 3 | 0,01 | 0,17 |

| 2. | Новизна технологии | 0 | 25 | 25 | 17 | 3 | 0,01 | 0,17 |

| 3. | Недостаточная надежность технологии | 0 | 25 | 25 | 17 | 2 | 0,055 | 0,92 |

| 4. | Отсутствие резерва мощности | 0 | 25 | 0 | 8 | 3 | 0,01 | 0,08 |

| Экологические: | 0,25 | |||||||

| 1. | Вероятность залповых выбросов | 0 | 25 | 25 | 17 | 3 | 0,01 | 0,17 |

| 2. | Вредность производства | 0 | 25 | 0 | 8 | 3 | 0,01 | 0,08 |

| Суммарный риск проекта | 21,79 | |||||||

Из приведенных данных следует, что вероятность риска для подготовительной стадии - 1,67%, которая складывается из риска отношения с местными властями.

Строительная стадия отличается существенно более высоким уровнем риска, чем подготовительная. Особую опасность в ней представляют непредвиденные затраты, из-за которых может снизиться общая рентабельность проекта.

Обратим внимание на то, что один из простых рисков - несвоевременная подготовка ИТР и рабочих - признан экспертами несущественным. Все они выразили уверенность в том, что вероятность этого риска равна нулю.

Из результатов расчета финансово-экономических рисков следует, что средняя вероятность составляет примерно 6,25%, причем главной, доминирующими причинами этого является недостаток оборотных средств, вероятность существенного изменения налоговой системы и возможная неплатежеспособность потребителей.

Вероятность социальных рисков составляет 2,46%, причем их подавляющая часть обусловлена угрозой забастовки.

Среди технических рисков, как и следовало ожидать, наибольшие опасения вызывает недостаточная надежность технологии. Рассматриваемый проект не связан со значительными экологическими рисками.

Риски по композициям стадии функционирования Таблица 8.2

| Композиции | Риск |

| Финансово-экономические | 6,25 |

| Социальные | 2,46 |

| Технические | 1,33 |

| Экологические | 0,25 |

| Итого | 10,29 |

Сведенные по всем стадиям инвестиционного проекта риски Таблица 8.3

| Стадия | Риск |

| Подготовительная | 1,67 |

| Строительная | 9,83 |

| Функционирования | 10,29 |

| Всего | 21,79 |

Риск проекта, как правило, в первую очередь связан с небольшим числом особо опасных факторов. В таблице 8.4. приводятся наиболее значимые риски.

Наиболее значимые риски Таблица 8.4

| Непредвиденные затраты | 5,83 |

| Недостаток оборотных средств | 3,33 |

| Валютный риск | 1,67 |

| Угроза забастовки | 1,67 |

| Платежеспособность потребителей | 1,67 |

В качестве условий предотвращения рисков в бизнес-плане рассматриваются:

* заключение контрактов на поставку и выполнение работ на условиях «под ключ»;

* получение от первоклассных банков гарантий надлежащего исполнения контрактов;

* разработка системы мероприятий по снижению потребности предприятия в оборотных средствах за счет повышения ритмичности работы, уменьшения запасов, и работы с дебиторами;

* заключение долгосрочных контрактов с четкими условиями и штрафными санкциями;

* использование механизмов страхования валютных рисков (хеджирование, закрытие открытой валютной позиции и др.).

Похожие работы

... Коэффициент покрытия активов собственными оборотными средствами Собственный – Внеоборотные капитал__________активы Баланс 0,4 0,4+0,3 Около 0,06 В работе рассмотрены основные действующие методики анализа финансового состояния предприятия, выявлены их положительные и отрицательные стороны. Необходимо отметить, что с точки зрения информационного обеспечения все они ориентированы ...

... профессионализма сотрудников. Более подробно эти вопросы будут рассмотрены в третьей главе настоящей работы. 3.3. Проблемы и основные направления совершенствования системы совершенствования системы материального стимулирования труда Анализ деятельности предприятия показывает, что на предприятии не каких мероприятий по улучшению положения и поиску внутрипроизводственных резервов ...

... баланса банка, а так же охарактеризовав услуги банка в сфере инфокоммуникаций, следует приступить к рассмотрению методов совершенствования инфокоммуникационного сопровождения банковской деятельности. 3. Совершенствование инфокоммуникационного сопровождения деятельности ОАО «МИнБ» филиал в г.Ставрополе 3.1. Анализ стандарта криптографической защиты информации на примере филиала ОАО «МИнБ» в ...

... договоров финансового лизинга. Глава 3. Методика учета лизинговых операций на примере организации ООО «Строй прогресс» 3.1 Организация бухгалтерского учета предмета лизинга на организации ООО «Строй Прогресс» При организации бухгалтерского учета операций по договору лизинга необходимо руководствоваться Гражданским кодексом РФ, Федеральным законом от 29.10.98 № 164-ФЗ «О финансовой аренде ( ...

0 комментариев