Система показателей, характеризующих основные фонды

Статистические методы и их применение в изучении основных фондов

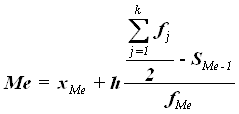

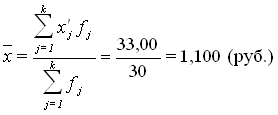

Рассчитайте характеристики интервального ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации

Ранжируем ряд распределения предприятий по признаку – выпуск продукции по возрастанию

Ошибку выборки среднего уровня фондоотдачи и границы, в которых он будет находиться в генеральной совокупности

Постройте баланс основных производственных фондов по полной стоимости; по данным этого баланса рассчитайте показатели движения основных фондов

Постановка задачи

Установить наличие корреляционной связи между признаками Х и Y методом аналитической группировки

Навигация

Ранжируем ряд распределения предприятий по признаку – выпуск продукции по возрастанию

Статистическое изучение основных фондов

50541

знак

30

таблиц

8

изображений

1. ранжируем ряд распределения предприятий по признаку – выпуск продукции по возрастанию.

| № предприятия | Выпуск продукции | Ранг | № предприятия | Выпуск продукции | Ранг |

| 1 | 36.45 | 10 | 16 | 36.936 | 11 |

| 2 | 23.4 | 3 | 17 | 53.392 | 22 |

| 3 | 46.540 | 19 | 18 | 41.0 | 14 |

| 4 | 59.752 | 26 | 19 | 55.680 | 24 |

| 5 | 41.415 | 15 | 20 | 18.2 | 2 |

| 6 | 26.86 | 4 | 21 | 31.8 | 7 |

| 7 | 79.2 | 30 | 22 | 39.204 | 12 |

| 8 | 54.720 | 23 | 23 | 57.128 | 25 |

| 9 | 40.424 | 13 | 24 | 28.44 | 5 |

| 10 | 30.21 | 6 | 25 | 43.344 | 18 |

| 11 | 42.418 | 17 | 26 | 70.720 | 29 |

| 12 | 64.575 | 27 | 27 | 41.832 | 16 |

| 13 | 51.612 | 21 | 28 | 69.345 | 28 |

| 14 | 35.42 | 8 | 29 | 35.903 | 9 |

| 15 | 14.4 | 1 | 30 | 50.220 | 20 |

2. Находим R=Xmax-Xmin =79.2-14.4=64.8 млн. руб.; n=1+3.322lnN= 1+3.322ln30=1+3.322*1.477=5 групп; i=R/n=64.8/5=12.96 млн. руб.

Определим интервалы и число групп в них:

| 14.4 – 27.36 | 4 |

| 27.36 – 40.32 | 8 |

| 40.32 – 53.28 | 9 |

| 53.28 – 66.24 | 6 |

| 66.24 – и более | 3 |

Таблица 5. Аналитическая группировка по признаку - выпуск продукции.

| Группы предприятий по выпуску продукции, млн. руб. | Число предприятий в группе | Выпуск продукции, млн. руб. | Эффективность использования основных производственных фондов, млн. руб. | ||

| всего | в среднем в группе | всего | в среднем в группе | ||

| 14.4 - 27.36 | 4 | 82.86 | 82.86/4=20.715 | 3.78 | 3.78/4=0.945 |

| 27.36 - 40.32 | 8 | 274.363 | 274.363/8=34.295 | 8.25 | 8.25/8=1.031 |

| 40.32 - 53.28 | 9 | 398.805 | 398.805/9=44.312 | 9.87 | 9.87/9=1.097 |

| 53.28 - 66.24 | 6 | 345.247 | 345.247/6=57.541 | 7.08 | 7.08/6=1.18 |

| 66.24 - и более | 3 | 219.265 | 219.265/3=73.088 | 3.83 | 3.83/3=1.277 |

| Итого: | 30 | 1320.54 | 229.951 | 32.81 | 5.53 |

В аналитической группировке с ростом эффективности использования основных производственных фондов наблюдается увеличение выпуска продукции, то есть между двумя признаками существует прямая связь. И, наоборот, с ростом выпуска продукции увеличивается эффективность использования основных производственных фондов.

б) У нас имеются следующие данные:

R=Xmax-Xmin=1.3-0.9=0.4 млн. руб.; i=R/n=0.4/5=0.08 млн. руб.;

n=1+3.322lnN=1+3.322ln30=1+3.322*1.477=5 групп

R=Xmax-Xmin =79.2-14.4=64.8 млн. руб.; n=1+3.322lnN=1+3.322ln30=1+3.322*1.477=5 групп; i=R/n=64.8/5=12.96млн. руб.

По ним строим корреляционную таблицу: (таблица 6)

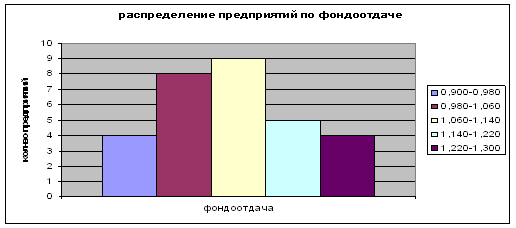

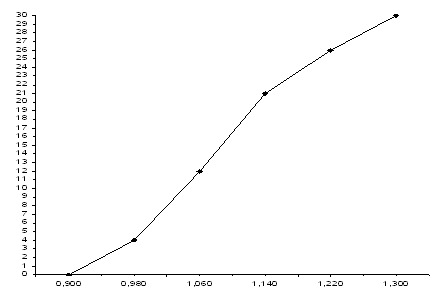

| 0.9 – 0.98 | 3 |

| 0.98 – 1.06 | 7 |

| 1.06 – 1.14 | 11 |

| 1.14 – 1.22 | 5 |

| 1.22 – и более | 4 |

| 14.4 – 27.36 | 4 |

| 27.36 – 40.32 | 8 |

| 40.32 – 53.28 | 9 |

| 53.28 – 66.24 | 6 |

| 66.24 – и более | 3 |

Таблица 6. Корреляционная таблица.

| Группы предприятий по выпуску продукции, млн. руб. | Группы предприятий по эффективности использования основных производственных фондов, млн. руб. | |||||

| 0.9 - 0.98 | 0.98 - 1.06 | 1.06 - 1.14 | 1.14 - 1.22 | 1.22 - и более | Итого: | |

| 14.4 - 27.36 | 1,15,20(3) | 6(1) | 4 | |||

| 27.36 - 40.32 | 10,14,21,24,29(5) | 22(1) | 6 | |||

| 40.32 - 53.28 | 1(1) | 3,5,9,11,13,16,18,25,27,30(10) | 11 | |||

| 53.28 - 66.24 | 4,8,19,23(4) | 12(1) | 5 | |||

| 66.24 - и более | 17(1) | 7,26,28(3) | 4 | |||

| Итого: | 3 | 7 | 11 | 5 | 4 | 30 |

Вывод: корреляционная таблица показывает наличие тесной взаимосвязи между признаками – выпуск продукции и эффективность использования основных производственных фондов, так как из таблицы видно, что концентрация предприятий наблюдается ближе к середине, все они располагаются достаточно близко друг к другу.

Задание 3

По результатам выполнения задания 1 с вероятностью 0.683 определите:

Похожие работы

... оцениваемого объекта определяется текущей стоимостью доходов, которые этот объект может принести своему собственнику. 2. СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ СОСТАВА, СТРУКТУРЫ И СОСТОЯНИЯ ОСНОВНЫХ ФОНДОВ. 2.1. Состав и структура основных фондов предприятия, анализ динамики. ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ представляют ...

... нематериальных активов в учете и отчетности. Причина этого заключается как в объективной сложности самого понятия нематериальных активов, так и в отсутствии длительного опыта их отражения в российском учете. Поэтому предпринимаются попытки оценки общей стоимости нематериальных основных фондов на макроэкономическом уровне на основе данных о затратах на науку в части, образующей стоимость ...

... в результате изменения объема основных фондов и фондоотдачи осуществляется на основе индексов стоимостного объема производства, основных фондов и индекса фондоотдачи. 3. Применение балансового метода в изучении основных фондов 3.1 Статистические методы, используемые в изучении ОФ Основными методами являются сводка и группировка, обобщающие статистические показатели (выраженные абсолютными, ...

... , финансовые, обладает основными и оборотными средствами, что позволяет осуществлять хозяйству свою производственную деятельность. Глава 3. Статистический анализ состояния и использования основных фондов 3.1. Статистический анализ современного состояния основных фондов Количественную характеристику воспроизводства основных фондов в течение года дает следующее балансовое уравнение: Фк ...

0 комментариев