Система показателей, характеризующих основные фонды

Статистические методы и их применение в изучении основных фондов

Рассчитайте характеристики интервального ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации

Ранжируем ряд распределения предприятий по признаку – выпуск продукции по возрастанию

Ошибку выборки среднего уровня фондоотдачи и границы, в которых он будет находиться в генеральной совокупности

Постройте баланс основных производственных фондов по полной стоимости; по данным этого баланса рассчитайте показатели движения основных фондов

Постановка задачи

Установить наличие корреляционной связи между признаками Х и Y методом аналитической группировки

Навигация

Статистические методы и их применение в изучении основных фондов

Статистическое изучение основных фондов

50541

знак

30

таблиц

8

изображений

1.3. Статистические методы и их применение в изучении основных фондов

Для выполнения расчета основных фондов за ряд лет в постоянных, базовых ценах используются следующие показатели: индексы цен на фондообразующую продукцию; индексы цен на капитальные вложения; разработанные на базе вышеприведенных индексов средние нормативные коэффициенты по видам и группам основных фондов, а также по периодам их приобретения; итоговые статистические индексы переоценки по видам основных фондов и отраслям экономики и промышленности; индексы изменения рыночных цен на объекты основных фондов, полученные по данным об их рыночной стоимости.

Исчисление основных фондов в сопоставимых ценах может быть осуществимо двумя методами: балансовым и индексным. По индексному методу основные фонды отчетного периода пересчитываются исходя из сводных индексов изменения цен и тарифов за период от базисного к отчетному. По балансовому методу данные о наличии основных фондов на базисную дату по восстановительной стоимости уменьшаются на величину фондов, выбывших до отчетного периода, и увеличиваются на величину поступивших за этот период основных фондов. При этом и те, и другие фонды пересчитываются в цены базисного периода по соответствующим индексам цен.

Эффект от улучшения использования основных фондов можно определить индексным методом.

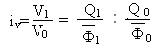

Общий индекс фондоотдачи характеризует изменение во времени величины основных фондов:

,

,

где ![]() ,

, ![]() - это стоимость основных фондов в отчетном и базисном периодах.

- это стоимость основных фондов в отчетном и базисном периодах.

Индивидуальный индекс фондоотдачи используется для определения динамики фондоотдачи для отдельных предприятий:

,

,

где ![]() ,

, ![]() - уровни фондоотдачи отчетного и базисного периодов;

- уровни фондоотдачи отчетного и базисного периодов; ![]() ,

, ![]() - объем произведенной в периодах продукции;

- объем произведенной в периодах продукции; ![]() ,

, ![]() - это стоимость основных фондов в отчетном и базисном периодах.

- это стоимость основных фондов в отчетном и базисном периодах.

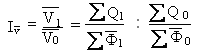

Индекс фондоотдачи переменного состава, то есть индекс средней фондоотдачи:

,

,

где ![]() ,

,![]() - это средние уровни фондоотдачи в отчетном и базисном периодах.

- это средние уровни фондоотдачи в отчетном и базисном периодах.

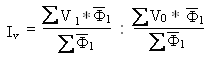

Индекс фондоотдачи постоянного состава характеризует среднее изменение уровней фондоотдачи в целом по совокупности:

.

.

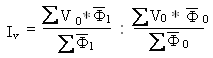

Индекс структурных сдвигов определяет влияние структурных сдвигов на изменение средней фондоотдачи:

.

.

Баланс основных фондов в среднегодовых ценах необходим для комплексного анализа наличия, динамики и использования основных фондов за определенный период времени на базе средних величин. На основе этого баланса исчисляются такие показатели, как фондоотдача, фондовооруженность, средние нормативные сроки службы, степень износа. Для балансов основных фондов должно выполняться следующее балансовое равенство:

Ф1+П = В+Ф2,

где Ф1,Ф2 – стоимость основных фондов на начало и на конец периода соответственно; П – стоимость поступивших за период фондов; В – стоимость выбывших за период фондов. Формы балансов основных фондов рассмотрены в пункте 1.2. схемы 1 и 2.

Глава 2. Анализ статистического изучения основных фондов

Имеются следующие выборочные данные по предприятиям одной из отраслей промышленности региона в отчетном году (выборка 20 % - ная, механическая), млн. руб.:

| № предприятия | Выпуск продукции | Среднегодовая стоимость основных производственных фондов | № предприятия | Выпуск продукции | Среднегодовая стоимость основных производственных фондов |

| 1 | 36.45 | 34.714 | 16 | 36.936 | 34.845 |

| 2 | 23.4 | 24.375 | 17 | 53.392 | 46.428 |

| 3 | 46.540 | 41.554 | 18 | 41.0 | 38.318 |

| 4 | 59.752 | 50.212 | 19 | 55.680 | 47.590 |

| 5 | 41.415 | 38.347 | 20 | 18.2 | 19.362 |

| 6 | 26.86 | 27.408 | 21 | 31.8 | 31.176 |

| 7 | 79.2 | 60.923 | 22 | 39.204 | 36.985 |

| 8 | 54.720 | 47.172 | 23 | 57.128 | 48.414 |

| 9 | 40.424 | 37.957 | 24 | 28.44 | 28.727 |

| 10 | 30.21 | 30.21 | 25 | 43.344 | 39.404 |

| 11 | 42.418 | 38.562 | 26 | 70.720 | 55.25 |

| 12 | 64.575 | 52.5 | 27 | 41.832 | 38.378 |

| 13 | 51.612 | 45.674 | 28 | 69.345 | 55.476 |

| 14 | 35.42 | 34.388 | 29 | 35.903 | 34.522 |

| 15 | 14.4 | 16.0 | 30 | 50.220 | 44.839 |

Задание 1

1. Постройте статистический ряд распределения организаций по признаку – эффективность использования основных производственных фондов – фондоотдача (для её нахождения необходимо разделить выпуск продукции на среднегодовую стоимость основных производственных фондов), образовав 5 групп с равными интервалами.

1.1. Находим эффективность использования основных производственных фондов – фондоотдачу:

| № пред- приятия | Выпуск продук- ции | Среднегодовая стоимость основных производствен-ных фондов | Эффективность использования основных производственных фондов - фондоотдача | № пред- приятия | Выпуск продук- ции | Среднегодовая стоимость основных производствен-ных фондов | Эффективность использования основных производственных фондов - фондоотдача |

| 1 | 36.45 | 34.714 | 1.05 | 16 | 36.936 | 34.845 | 1.06 |

| 2 | 23.4 | 24.375 | 0.96 | 17 | 53.392 | 46.428 | 1.15 |

| 3 | 46.540 | 41.554 | 1.12 | 18 | 41.0 | 38.318 | 1.07 |

| 4 | 59.752 | 50.212 | 1.19 | 19 | 55.680 | 47.590 | 1.17 |

| 5 | 41.415 | 38.347 | 1.08 | 20 | 18.2 | 19.362 | 0.94 |

| 6 | 26.86 | 27.408 | 0.98 | 21 | 31.8 | 31.176 | 1.02 |

| 7 | 79.2 | 60.923 | 1.3 | 22 | 39.204 | 36.985 | 1.06 |

| 8 | 54.720 | 47.172 | 1.16 | 23 | 57.128 | 48.414 | 1.18 |

| 9 | 40.424 | 37.957 | 1.06 | 24 | 28.44 | 28.727 | 0.99 |

| 10 | 30.21 | 30.21 | 1 | 25 | 43.344 | 39.404 | 1.1 |

| 11 | 42.418 | 38.562 | 1.1 | 26 | 70.720 | 55.25 | 1.28 |

| 12 | 64.575 | 52.5 | 1.23 | 27 | 41.832 | 38.378 | 1.09 |

| 13 | 51.612 | 45.674 | 1.13 | 28 | 69.345 | 55.476 | 1.25 |

| 14 | 35.42 | 34.388 | 1.03 | 29 | 35.903 | 34.522 | 1.04 |

| 15 | 14.4 | 16.0 | 0.9 | 30 | 50.220 | 44.839 | 1.12 |

1.2. Ранжируем ряд распределения предприятий по возрастанию (по признаку - эффективность использования основных производственных фондов):

| № предприятия | Эффективность использования основных производственных фондов - фондоотдача | Ранг | № предприятия | Эффективность использования основных производственных фондов - фондоотдача | Ранг |

| 1 | 1.05 | 10 | 16 | 1.06 | 12 |

| 2 | 0.96 | 3 | 17 | 1.15 | 22 |

| 3 | 1.12 | 19 | 18 | 1.07 | 14 |

| 4 | 1.19 | 26 | 19 | 1.17 | 24 |

| 5 | 1.08 | 15 | 20 | 0.94 | 2 |

| 6 | 0.98 | 4 | 21 | 1.02 | 7 |

| 7 | 1.3 | 30 | 22 | 1.06 | 13 |

| 8 | 1.16 | 23 | 23 | 1.18 | 25 |

| 9 | 1.06 | 11 | 24 | 0.99 | 5 |

| 10 | 1 | 6 | 25 | 1.1 | 18 |

| 11 | 1.1 | 17 | 26 | 1.28 | 29 |

| 12 | 1.23 | 27 | 27 | 1.09 | 16 |

| 13 | 1.13 | 21 | 28 | 1.25 | 28 |

| 14 | 1.03 | 8 | 29 | 1.04 | 9 |

| 15 | 0.9 | 1 | 30 | 1.12 | 20 |

1.3. Определяем размах вариации по формуле: R=Xmax-Xmin, где Xmax – максимальное значение признака (эффективность использования основных производственных фондов – фондоотдача) в ранжированном ряду, а Xmin – минимальное значение признака в ранжированном ряду, то есть:

R=1.3-0.9=0.4 млн. руб.

Далее находим число групп в группировке по формуле Стерджесса:

n=1+3.322lnN, где N – это число единиц совокупности (в нашем случае N=30):

n=1+3.322ln30=1+3.322*1.477=5 групп

Затем определяем величину интервала: i=R/n:

i=0.4/5=0.08 млн. руб.

Определим интервалы и число групп в них:

| 0.9 – 0.98 | 3 |

| 0.98 – 1.06 | 7 |

| 1.06 – 1.14 | 11 |

| 1.14 – 1.22 | 5 |

| 1.22 – и более | 4 |

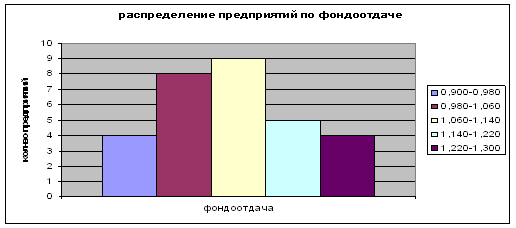

1.4. Построим интервальный ряд распределения предприятий по эффективности использования основных производственных фондов (таблица 1).

Таблица 1. Группировка предприятий по эффективности использования основных производственных фондов.

| Группы предприятий по эффективности использования основных производственных фондов, млн. руб. | Число предприятий в группе |

| 0.9 – 0.98 | 3 |

| 0.98 – 1.06 | 7 |

| 1.06 – 1.14 | 11 |

| 1.14 – 1.22 | 5 |

| 1.22 – и более | 4 |

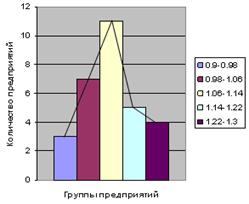

Интервальный ряд распределения показал, что наибольшее количество предприятий имеют эффективность использования основных производственных фондов от 1.06 до 1.14 млн. руб.

2. Постройте графики полученного ряда распределения. Графически определите значения моды и медианы. По данным таблицы 1 строим гистограмму распределения предприятий по эффективности использования основных производственных фондов (рис.1).

Рис. 1. Гистограмма распределения предприятий по эффективности использования основных производственных фондов.

Далее, соединяя середины верхних оснований столбцов, получаем полигон распределения.

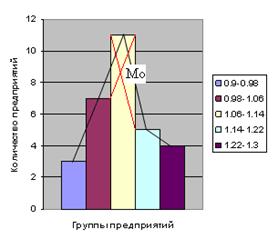

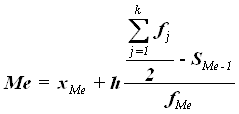

Теперь графически необходимо определить значения моды и медианы. Мода – это наиболее часто встречающаяся варианта совокупности. На графике она будет выглядеть так (рис.2.):

Рис. 2. Мода

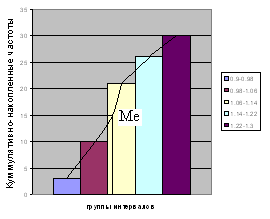

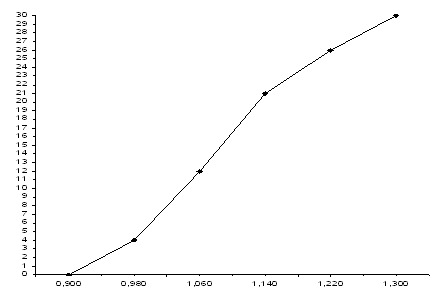

Медиана – это варианта, делящая ряд пополам. Для её графического изображения построим кумуляту и рассчитаем кумулятивно – накопленные частоты в таблице. (таблица 2)

Таблица 2. Кумулятивно - накопленные частоты использования основных производственных фондов.

| Группы предприятий по эффективности использования основных производственных фондов, млн. руб. | Число предприятий в группе | Кумулятивно – накопленные частоты |

| 0.9 – 0.98 | 3 | 3 |

| 0.98 – 1.06 | 7 | 10 |

| 1.06 – 1.14 | 11 | 21 |

| 1.14 – 1.22 | 5 | 26 |

| 1.22 – и более | 4 | 30 |

Рис.3. Кумулятор распределения предприятий по эффективности использования основных производственных фондов

Модальным будет являться третий интервал, так как его кумулятивная частота равна 21 (3+7+11), что превышает половину суммы всех частот (30/2=15). (Рис. 3.)

Вывод: медиана = 1.07 млн. руб. показывает, что половина предприятий имеет эффективность использования основных производственных фондов < 1.07 млн. руб., а вторая >1.07 млн. руб. Мода показывает, что наибольшее часто встречаются в совокупности предприятия с эффективностью использования основных производственных фондов 1.09-1.14 млн. руб.

Похожие работы

... оцениваемого объекта определяется текущей стоимостью доходов, которые этот объект может принести своему собственнику. 2. СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ СОСТАВА, СТРУКТУРЫ И СОСТОЯНИЯ ОСНОВНЫХ ФОНДОВ. 2.1. Состав и структура основных фондов предприятия, анализ динамики. ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ представляют ...

... нематериальных активов в учете и отчетности. Причина этого заключается как в объективной сложности самого понятия нематериальных активов, так и в отсутствии длительного опыта их отражения в российском учете. Поэтому предпринимаются попытки оценки общей стоимости нематериальных основных фондов на макроэкономическом уровне на основе данных о затратах на науку в части, образующей стоимость ...

... в результате изменения объема основных фондов и фондоотдачи осуществляется на основе индексов стоимостного объема производства, основных фондов и индекса фондоотдачи. 3. Применение балансового метода в изучении основных фондов 3.1 Статистические методы, используемые в изучении ОФ Основными методами являются сводка и группировка, обобщающие статистические показатели (выраженные абсолютными, ...

... , финансовые, обладает основными и оборотными средствами, что позволяет осуществлять хозяйству свою производственную деятельность. Глава 3. Статистический анализ состояния и использования основных фондов 3.1. Статистический анализ современного состояния основных фондов Количественную характеристику воспроизводства основных фондов в течение года дает следующее балансовое уравнение: Фк ...

0 комментариев