Система показателей, характеризующих основные фонды

Статистические методы и их применение в изучении основных фондов

Рассчитайте характеристики интервального ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации

Ранжируем ряд распределения предприятий по признаку – выпуск продукции по возрастанию

Ошибку выборки среднего уровня фондоотдачи и границы, в которых он будет находиться в генеральной совокупности

Постройте баланс основных производственных фондов по полной стоимости; по данным этого баланса рассчитайте показатели движения основных фондов

Постановка задачи

Установить наличие корреляционной связи между признаками Х и Y методом аналитической группировки

Навигация

Рассчитайте характеристики интервального ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации

Статистическое изучение основных фондов

50541

знак

30

таблиц

8

изображений

3. Рассчитайте характеристики интервального ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации.

По данным интервального ряда составим расчетную таблицу 3.

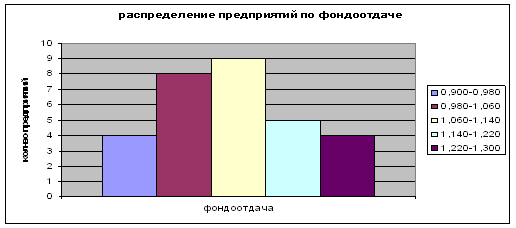

Таблица 3. Расчётная таблица

| Группы предприятий по эффективности использования основных производственных фондов, млн. руб. | Число предприятий в группе | Середина интервала Xi |

|

|

| 0.9 – 0.98 | 3 | 0.94 | 0.0256 | 0.0768 |

| 0.98 – 1.06 | 7 | 1.02 | 0.0064 | 0.0448 |

| 1.06 – 1.14 | 11 | 1.1 | 0 | 0 |

| 1.14 – 1.22 | 5 | 1.18 | 0.0256 | 0.032 |

| 1.22 – и более | 4 | 1.26 | 0.0064 | 0.1024 |

3. 1. Находим середины интервалов Xi:

1) (0.9+0.98)/2=0.94; 2) (1.06+1.14)/2=1.1; 4) (1.14+1.22)/2=1.18; 5)

(1.22+1.3)/2=1.26

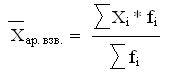

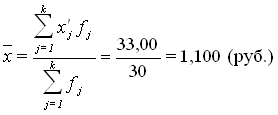

3. 2. Так как у нас имеются сгруппированные данные, представленные в виде интервального ряда распределения, то для нахождения средней арифметической и среднего квадратического отклонения будем использовать формулы для взвешенной средней:

где ∑fi – это общая численность единиц совокупности; ∑Xi * fi – это сумма произведений величины признаков на их частоты.

![]() Следовательно,

Следовательно,

Xар. взв. =(0.94*3+1.02*7+1.1*11+1.18*5+1.26*4)/30=1.1млн. руб.

![]()

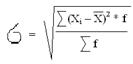

![]() Для вычисления среднего квадратического отклонения необходимо вычислить некоторые составляющие формулы: (Xi – X)2 и (Xi – X)2 * f. (таблица 3).

Для вычисления среднего квадратического отклонения необходимо вычислить некоторые составляющие формулы: (Xi – X)2 и (Xi – X)2 * f. (таблица 3).

1) (0.94-1.1)2 = 0.0256; 2) (1.02-1.1)2 = 0.0064; 3) (1.1-1.1)2 = 0; 4) (1.18-1.1)2 = 0.0064; 5) (1.16-1.1)2 = 0.0256.

1) 0.0256*3 = 0.0768; 2) 0.0064*7 = 0.0448; 3) 0*11 = 0;4) 0.0064*5 = 0.032; 5) 0.0256*4 = 0.1024.

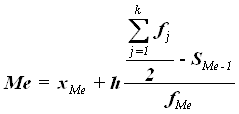

Подставляем найденные значения в исходную формулу среднего квадратического отклонения, получаем:

![]() млн. руб.

млн. руб.

Теперь найдём коэффициент вариации:

Вывод: среднее значение эффективности использования основных производственных фондов предприятий в интервальном ряду по выборочной совокупности составляет 1.1 млн. руб. Значение эффективности использования основных производственных фондов отклоняется в среднем от этой средней величины на ![]() 0.094 млн. руб. Таким образом, среднее значение эффективности использования основных производственных фондов является типичным для данной совокупности предприятий, а сама совокупность – однородной по данному показателю, так как V < 33%.

0.094 млн. руб. Таким образом, среднее значение эффективности использования основных производственных фондов является типичным для данной совокупности предприятий, а сама совокупность – однородной по данному показателю, так как V < 33%.![]()

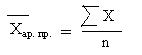

4. Вычислите среднюю арифметическую по исходным данным, сравните её с аналогичным показателем, рассчитанным в пункте 3 для интервального ряда распределения. Объясните причину их расхождения.

где n – это число единиц совокупности, ∑X – сумма значений вариант.

Значение данной величины < значения средней арифметической взвешенной. Такие результаты в расчётах возможны в случае, если в интервальном ряду при расчёте средней взвешенной значение середины интервала Xi не совпадает с равномерным распределением этого интервального признака внутри группы, поэтому возникает расхождение.

Задание 2

По исходным данным:

1. Установите наличие и характер связи между признаками – выпуск продукции и эффективность использования основных производственных фондов, образовав пять групп с равными интервалами по обоим признакам, методами:

а) аналитической группировки,

б) корреляционной таблицы.

а) а.1. Построим аналитическую группировку по признаку - эффективность использования основных производственных фондов, (таблица 4)

Таблица 4. Аналитическая группировка по признаку - эффективность использования основных производственных фондов.

| Группы предприятий по эффективности использования основных производственных фондов, млн. руб. | Число предприятий в группе | Эффективность использования основных производственных фондов, млн. руб. | Выпуск продукции, млн. руб. | |||

| всего | в среднем в группе | всего | в среднем в группе | |||

| 0.9 - 0.98 | 3 | 2.8 | 2.8/3=0.933 | 56 | 56/3=18.667 | |

| 0.98 - 1.06 | 7 | 7.11 | 7.11/7=1.016 | 225.083 | 225.083/7=32.155 | |

| 1.06 - 1.14 | 11 | 11.99 | 11.99/11=1.09 | 474.945 | 474.945/11=43.177 | |

| 1.14 - 1.22 | 5 | 5.85 | 5.85/5=1.17 | 280.672 | 280.672/5=56.134 | |

| 1.22 - 1.3 | 4 | 5.06 | 5.06/4=1.265 | 283.84 | 283.84/4=70.96 | |

| Итого: | 30 | 32.81 | 5.474 | 1320.54 | 221.093 | |

а.2. Построим аналитическую группировку по признаку - выпуск продукции, (таблица 5):

Похожие работы

... оцениваемого объекта определяется текущей стоимостью доходов, которые этот объект может принести своему собственнику. 2. СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ СОСТАВА, СТРУКТУРЫ И СОСТОЯНИЯ ОСНОВНЫХ ФОНДОВ. 2.1. Состав и структура основных фондов предприятия, анализ динамики. ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ представляют ...

... нематериальных активов в учете и отчетности. Причина этого заключается как в объективной сложности самого понятия нематериальных активов, так и в отсутствии длительного опыта их отражения в российском учете. Поэтому предпринимаются попытки оценки общей стоимости нематериальных основных фондов на макроэкономическом уровне на основе данных о затратах на науку в части, образующей стоимость ...

... в результате изменения объема основных фондов и фондоотдачи осуществляется на основе индексов стоимостного объема производства, основных фондов и индекса фондоотдачи. 3. Применение балансового метода в изучении основных фондов 3.1 Статистические методы, используемые в изучении ОФ Основными методами являются сводка и группировка, обобщающие статистические показатели (выраженные абсолютными, ...

... , финансовые, обладает основными и оборотными средствами, что позволяет осуществлять хозяйству свою производственную деятельность. Глава 3. Статистический анализ состояния и использования основных фондов 3.1. Статистический анализ современного состояния основных фондов Количественную характеристику воспроизводства основных фондов в течение года дает следующее балансовое уравнение: Фк ...

0 комментариев