Система показателей, характеризующих основные фонды

Статистические методы и их применение в изучении основных фондов

Рассчитайте характеристики интервального ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации

Ранжируем ряд распределения предприятий по признаку – выпуск продукции по возрастанию

Ошибку выборки среднего уровня фондоотдачи и границы, в которых он будет находиться в генеральной совокупности

Постройте баланс основных производственных фондов по полной стоимости; по данным этого баланса рассчитайте показатели движения основных фондов

Постановка задачи

Установить наличие корреляционной связи между признаками Х и Y методом аналитической группировки

Навигация

Установить наличие корреляционной связи между признаками Х и Y методом аналитической группировки

Статистическое изучение основных фондов

50541

знак

30

таблиц

8

изображений

1. Установить наличие корреляционной связи между признаками Х и Y методом аналитической группировки.

Построив аналитическую таблицу, отражающую результаты аналитической группировки совокупности по факторному признаку Степень износа основных фондов в отрасли – строительство, можно установить наличие корреляционной связи.

Ранжируем исходные данные.

1.Выделить исходные данные табл. 2.1 (А4:С33);

2.Данные => Сортировка;

3.Сортировать по <= Степень износа основных фондов в отрасли – строительство

4.по возрастанию/по убыванию – устанавливается в положение по возрастанию;

5.Затем и В последнюю очередь по – не активизируются;

6.Идентифицировать поля по подписям/обозначениям столбцов листа – устанавливается в положение подписям

7.ОК.

В результате указанных действий в таблице 2.1 размещаются данные, ранжированные по возрастанию признака Среднегодовая стоимость основных производственных фондов.

Распределяем регионы по группам.

1.Из всего диапазона отсортированных данных A4:C33 выделить мышью диапазон ячеек первой группы, для чего необходимо отсчитать в ранжированном ряду количество строк, соответствующее числу предприятий первой группы (графа 3 табл.2.2),

2.Нажать на панели инструментов кнопку ![]() ;

;

3.Выбрать цвет по собственному усмотрению;

4.Выполнить действия 1–3 для всех групп, выбирая контрастные цвета для цветовой заливки очередной группы.

В итоге получаем таблицу 2.1. следующего вида:

Таблица 2.1. Исходные данные

| Регионы России | Степень износа основных фондов в отрасли – строительство, млн. руб. | Стоимость основных фондов в отрасли - строительство, млн. руб. |

| Республика Ингушетия | 68.54 | 149.00 |

| Курская область | 216.90 | 1446.00 |

| Калининградская область | 384.71 | 747.00 |

| Ивановская область | 386.60 | 1065.00 |

| Новгородская область | 674.08 | 1314.00 |

| Республика Карелия | 700.74 | 1530.00 |

| Калужская область | 733.04 | 1870.00 |

| Брянская область | 758.01 | 1919.00 |

| Липецкая область | 797.87 | 1797.00 |

| Тверская область | 814.43 | 1642.00 |

| Тамбовская область | 836.61 | 1855.00 |

| Мурманская область | 899.16 | 1905.00 |

| Псковская область | 907.41 | 2030.00 |

| Костромская область | 953.56 | 1516.00 |

| Тульская область | 989.33 | 2413.00 |

| Владимирская область | 1092.50 | 2595.00 |

| Вологодская область | 1098.59 | 3319.00 |

| Орловская область | 1109.12 | 1733.00 |

| Смоленская область | 1195.29 | 2330.00 |

| Республика Адыгея | 1361.26 | 2284.00 |

| Республика Дагестан | 1364.97 | 2630.00 |

| Воронежская область | 1479.63 | 3182.00 |

| Ленинградская область | 1971.00 | 4380.00 |

| Архангельская область | 2168.33 | 6285.00 |

| Ярославская область | 2411.03 | 5044.00 |

| Республика Коми | 2629.31 | 6351.00 |

А далее заполняем таблицу 2.2. формулами: в ячейку D44 вводим: =СУММ(C4:C7). Аналогично со следующими ячейками D45 - D48; в ячейку E44: =D44/C44.

Таблица 2.2. Зависимость стоимости основных фондов от степени износа основных фондов

| Номер группы | Группы областей по степени износа основных фондов в отрасли - строительство | Число областей | Стоимость основных фондов вотрасли - строительство | |

| Всего | В среднем на одну область | |||

| 1 | 68.54-580.69 | 4 | 3407.00 | 851.75 |

| 2 | 580.69-1092.85 | 12 | 22386.00 | 1865.50 |

| 3 | 1092.85-1605.0 | 6 | 15478.00 | 2579.67 |

| 4 | 1605.00-2117.16 | 1 | 4380.00 | 4380.00 |

| 5 | 2117.16-2629.31 | 3 | 17680.00 | 5893.33 |

| Итого | 26 | 63331.00 | 2435.81 | |

2. Оценить тесноту связи признаков Х и Y на основе:

а) эмпирического корреляционного отношения η;

б) линейного коэффициента корреляции r.

а)для вычисления эмпирического корреляционного отношения необходимо вычислить факторную и общую дисперсию, используя функции инструмента Мастер функций: ДИСПР, СУММПРОИЗВ, КОРЕНЬ.

В ячейку А66 вводим формулу =ДИСПР(C4:C29); в ячейку В66: =СУММПРОИЗВ(D55:D59;C55:C59)/C49; в ячейку С66: =A66-B66. Теперь находим эмпирического корреляционного отношения η: в ячейку D66 вводим формулу: =КОРЕНЬ(C66/A66). В итоге получаем таблицу 2.4:

Показатели дисперсии и эмпирического корреляционного отношения

| Общая дисперсия | Средняя из внутригрупповых | Факторная дисперсия | Эмпирическое корреляционное отношение |

| 2266566.771 | 200894.76 | 2065672.01 | 0.954654939 |

Получаем η= 0.954654939.

б) для нахождения линейного коэффициента корреляции r используем инструмент Корреляция надстройки Пакет анализа.

1.Сервис => Анализ данных => Корреляция => ОК.

2.Входной интервал В4:С29;

3.Группирование – по столбцам;

4.Метки в первой строке – не активизировать;

5.Выходной интервал (А71);

6.Новый рабочий лист и Новая рабочая книга – не активизировать;

7.ОК.

В результате работы алгоритма Excel выдает оценку тесноты связи факторного и результативного признаков (табл. 2.5):

Таблица 2.5. Линейный коэффициент корреляции признаков

|

| Столбец 1 | Столбец 2 |

| Столбец 1 | 1 | |

| Столбец 2 | 0.946358973 | 1 |

Сравним значения η и r и сделаем вывод о возможности линейной связи между признаками Х и Y: так как они располагаются в диапазоне 0,9-0,99, то связь весьма тесная (по шкале Чэддока).

3. Построить однофакторную линейную регрессионную модель связи признаков Х и Y, используя инструмент Регрессия надстройки Пакет анализ.

1. Сервис => Анализ данных => Регрессия => ОК;

2. Входной интервал Y С4:С29;

3. Входной интервал X В4:В29;

4. Метки в первой строке/Метки в первом столбце – не активизировать;

5. Уровень надежности <= 68,3;

6. Константа–ноль – не активизировать;

7. Выходной интервал А81;

8. Новый рабочий лист и Новая рабочая книга – не активизировать;

9. Остатки – активизировать;

10. Стандартизованные остатки – не активизировать;

11. График остатков – не активизировать;

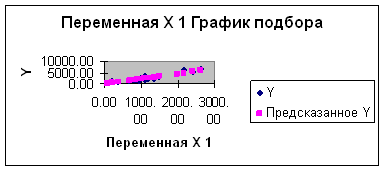

12. График подбора – активизировать;

13. График нормальной вероятности – не активизировать;

14. ОК.

В результате указанных действий осуществляется вывод в заданный диапазон рабочего файла четырех выходных таблиц и одного графика, начиная с ячейки, указанной в поле Выходной интервал:

Регрессионная статистика

| Регрессионная статистика |

| ||||

| Множественный R | 0.946358973 | ||||

| R-квадрат | 0.895595305 | ||||

| Нормированный R-квадрат | 0.891245109 | ||||

| Стандартная ошибка | 506.3202843 | ||||

| Наблюдения | 26 | ||||

| Дисперсионный анализ | |||||

|

| df | SS | MS | F | Значимость F |

| Регрессия | 1 | 52778090.51 | 52778090.51 | 205.8747195 | 2.84426E-13 |

| Остаток | 24 | 6152645.527 | 256360.2303 | ||

| Итого | 25 | 58930736.04 | |||

|

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение |

| Y-пересечение | -32.80047442 | 198.6470804 | -0.165119338 | 0.870232989 |

| Переменная X 1 | 2.292113652 | 0.159747709 | 14.34833508 | 2.84426E-13 |

| Нижние 95% | Верхние 95% | Нижние 68.3% | Верхние 68.3% |

| -442.7878952 | 377.1869463 | -235.8061414 | 170.2051925 |

| 1.962410588 | 2.621816716 | 2.128860862 | 2.455366443 |

| Наблюдение | Предсказанное Y | Остатки |

| 1 | 124.3009953 | 24.69900469 |

| 2 | 464.3589768 | 981.6410232 |

| 3 | 848.9985688 | -101.9985688 |

| 4 | 853.3306636 | 211.6693364 |

| 5 | 1512.267496 | -198.2674963 |

| 6 | 1573.375246 | -43.37524631 |

| 7 | 1647.410517 | 222.5894827 |

| 8 | 1704.644595 | 214.3554048 |

| 9 | 1796.008245 | 0.991754634 |

| 10 | 1833.965647 | -191.9656474 |

| 11 | 1884.804728 | -29.80472826 |

| 12 | 2028.176437 | -123.1764372 |

| 13 | 2047.086375 | -17.08637484 |

| 14 | 2152.86742 | -636.8674199 |

| 15 | 2234.856325 | 178.1436748 |

| 16 | 2471.333691 | 123.6663092 |

| 17 | 2485.292663 | 833.7073371 |

| 18 | 2509.42862 | -776.4286197 |

| 19 | 2706.940053 | -376.9400531 |

| 20 | 3087.362156 | -803.362156 |

| 21 | 3095.865898 | -465.8658976 |

| 22 | 3358.679649 | -176.679649 |

| 23 | 4484.955534 | -104.9555343 |

| 24 | 4937.258321 | 1347.741679 |

| 25 | 5493.554305 | -449.5543048 |

| 26 | 5993.876873 | 357.1231272 |

4. Оценить адекватность и практическую пригодность построенной линейной регрессионной модели, указав:

а) доверительные интервалы коэффициентов а0, а1;

а0: (-442.7878952; 377.1869463): для уровня надежности Р=0,95;а0: (-235.8061414; 170.2051925): для уровня надежности Р=0,683. а1: (1.962410588; 2.621816716): для уровня надежности Р=0,95; а1: (2.128860862; 2.455366443): для уровня надежности Р=0,683.

б) степень тесноты связи между признаками Х и Y;

Её можно определить по коэффициенту детерминации (см. табл. Регрессионная статистика): R-квадрат = 0.895595305. Это означает высокую степень тесноты связи признаков в уравнении регрессии, так как удовлетворяет условию R>0,7.

С помощью F - критерия Фишера можно определить значимость коэффициента детерминации R2.

FR= R2/(1- R2)*(n-m)/(m-1), где m – число групп областей. FR= (0,896/0,104)*6=51,69, что больше Fтабл=5,77 (к1=m-1, к2=n-m). Следовательно, коэффициент детерминации R2 значим, то есть зависимость между признаками X и Y регрессионной модели является статистически существенной, а значит, построенная модель в целом адекватна исследуемому процессу.

5. Дать экономическую интерпретацию:

а) коэффициента регрессии а1;

В нашей задаче коэффициент а1=2,292113652 (см. таблицы Регрессионная статистика) показывает, что результативный признак при изменении факторного увеличивается на данную величину.

б) коэффициента эластичности Кэ;

Данный коэффициент показывает, на сколько процентов изменяется в среднем результативный признак при изменении факторного на 1%. Кэ = а1*(![]() /

/![]() ) = 2,292*(1077,00/2435,81)=1,0134%. То есть результативный признак изменяется на 1,0134%.

) = 2,292*(1077,00/2435,81)=1,0134%. То есть результативный признак изменяется на 1,0134%.

в) остаточных величин ![]() i.

i.

Значения остатков имеют как положительные, так и отрицательные отклонения от ожидаемого уровня анализируемого показателя. Экономический интерес представляют области России: Архангельская, Курская, поскольку в них степень износа отличается наибольшими положительными отклонениями. То есть в данных областях стоимость основных фондов в отрасли – строительство наибольшая. А также Орловская и Костромская, то есть области, требующие особого внимания (наибольшие отрицательные остатки).

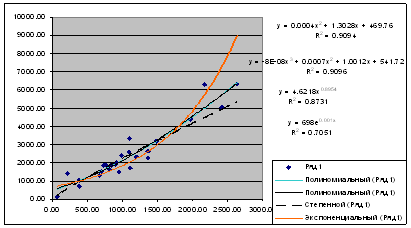

6. Найти наиболее адекватное уравнение регрессии с помощью средств инструмента Мастер диаграмм. Построить для этого уравнения теоретическую линию регрессии.

Построение регрессионных моделей осуществляется непосредственно на диаграмме рассеяния.

1.Выделить мышью диаграмму рассеяния, расположенную начиная с ячейки Е4.

2.Диаграмма => Добавить линию тренда;

3.Выбрать вкладку Тип, задать вид регрессионной модели – полином 2-го порядка;

4.Выбрать вкладку Параметры и выполнить действия:

1.Переключатель Название аппроксимирующей кривой: автоматическое/другое – установить в положение автоматическое;

2.Поле Прогноз вперед на – не активизировать;

3.Поле Прогноз назад на – не активизировать;

4.Флажок Пересечение кривой с осью Y в точке – не активировать;

5.Флажок Показывать уравнение на диаграмме – активизировать;

6.Флажок Поместить на диаграмму величину достоверности аппроксимации R2 – активизировать;

7.ОК;

8.Установить курсор на линию регрессии и щелкнуть правой клавишей мыши;

9.В появившемся диалоговом окне Формат линии тренда выбрать тип, цвет и толщину линии;

10.ОК;

11.Вынести уравнение и коэффициент R2 за корреляционное поле.

5.Действия 3 – 4 (в п.4 –шаги 1–11) выполнить поочередно для следующих видов регрессионных моделей: полином 3-го порядка, степенная, экспоненциальная.

Уравнения регрессии и их графики

1.Теперь выберем наиболее адекватную регрессионную модель, то есть ту где больше коэффициент детерминации. В нашем случае это R2 =0,9096.

2.Выделить диаграмму рассеяния, расположенную с ячейки Е20;

3.Диаграмма => Добавить линию тренда;

4.Выбрать вкладку Тип и задать вид: полином 3-го порядка;

5.Выбрать вкладку Параметры:

1.Переключатель Название аппроксимирующей кривой: автоматическое/другое – установить в положение автоматическое;

2.Поле Прогноз вперед на – не активизировать;

3.Поле Прогноз назад на – не активизировать;

4.Флажок Пересечение кривой с осью Y в точке – не активировать;

5.Флажок Показывать уравнение на диаграмме – активизировать;

6.Флажок Поместить на диаграмму величину достоверности аппроксимации R2 – активизировать;

7.ОК.

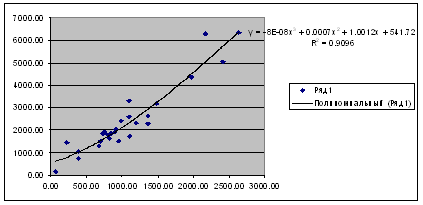

Наиболее адекватное уравнение регрессии и его график

Заключение

В данной курсовой работе я рассмотрела тему «Статистика основных фондов», изучив предмет и методы данного раздела статистики, указав его показатели, а также статистические методы и их применение в изучении основных фондов. Всё это содержится в первой главе работы. Также я выполнила несколько расчётных задач, закрепив полученные данные. В аналитической части курсовой работы я освоила методики корреляционно-регрессионного анализа взаимосвязи социально-экономических явлений с применением компьютерных средств, так как изучение взаимосвязей явлений и процессов – одна из важнейших задач статистических исследований.

Данный метод позволяет:

· выявить наличие корреляционной связи признаков (показателей) и оценить ее тесноту;

· найти аналитическое выражение связи в виде уравнения регрессии;

· оценить качество найденной модели связи.

Для этого я использовала табличный процессор Microsoft Excel и его надстройку Пакет анализа, которые предоставляют ряд программных средств для автоматизированного решения вышеперечисленных задач.

Список использованной литературы

1. Гусаров В.М. Статистика: Учебное пособие для вузов. – М.: ЮНИТИ – ДАНА,2001. с.340 – 348.

2. Практикум по статистике: Учебное пособие для вузов / Под ред. проф. В.М. Симчеры. – Москва, ЗАО «Финстатинфом», 1999. с. 6 - 12.

3. Практикум по статистике: Учебное пособие для вузов / Под ред. Я.С. Мелкумова, 2004. с. 60 - 63

4. Социально – экономические показатели регионов России, 2006. с.369, 375.

5. Статистика: Учебник / Под ред. доктора экономических наук, профессора, члена – корреспондента РАН, Академика Международной Академии Наук высшей школы И.И. Елисеевой. – Москва, 2004. с. 244 – 253.

Похожие работы

... оцениваемого объекта определяется текущей стоимостью доходов, которые этот объект может принести своему собственнику. 2. СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ СОСТАВА, СТРУКТУРЫ И СОСТОЯНИЯ ОСНОВНЫХ ФОНДОВ. 2.1. Состав и структура основных фондов предприятия, анализ динамики. ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ представляют ...

... нематериальных активов в учете и отчетности. Причина этого заключается как в объективной сложности самого понятия нематериальных активов, так и в отсутствии длительного опыта их отражения в российском учете. Поэтому предпринимаются попытки оценки общей стоимости нематериальных основных фондов на макроэкономическом уровне на основе данных о затратах на науку в части, образующей стоимость ...

... в результате изменения объема основных фондов и фондоотдачи осуществляется на основе индексов стоимостного объема производства, основных фондов и индекса фондоотдачи. 3. Применение балансового метода в изучении основных фондов 3.1 Статистические методы, используемые в изучении ОФ Основными методами являются сводка и группировка, обобщающие статистические показатели (выраженные абсолютными, ...

... , финансовые, обладает основными и оборотными средствами, что позволяет осуществлять хозяйству свою производственную деятельность. Глава 3. Статистический анализ состояния и использования основных фондов 3.1. Статистический анализ современного состояния основных фондов Количественную характеристику воспроизводства основных фондов в течение года дает следующее балансовое уравнение: Фк ...

0 комментариев